贾人夏则资皮,冬则资絺,旱则资舟,水则资车,以待乏也。

——《国语.越语上》

在经典的价值投资者叙事中,公司只有两种:伟大的公司和不涨的公司。简化来说,赛道外的公司不值得一看,涨涨跌跌,最后都是利好茅台。赛道股投资人逻辑完全自洽:涨了就是伟大公司。

这句话虽然听上去是废话,但却是颠破不破的真理。如果一个公司不涨,有什么资格自称伟大公司?

不过,如果我们跳出价值视角,在周期投资者眼中,所谓好公司和差公司,都只是同一家公司处在生命周期的不同阶段而已:一家公司会经历了出生,盛年,衰老,死亡,产品线时而过剩,时而紧缺,任何人都无法摆脱从新生到顶峰,从顶峰走向衰退的命运。

而对周期股投资者来说,文初的“以待乏也“四个字,足以指导周期投资的时间窗口选择:

周期投资精要在于景气周期底部,产能极度过剩的时候,低成本大肆扩张,肆无忌惮的吞噬对手的份额;与你争夺份额的人寥寥无几,这种争夺来的轻松平常。

而当景气高点来临之时,一度被低估的龙头,迎来了量价齐升的高光时刻,净利润随着景气周期到来暴涨百倍,估值同样上升几倍,伟大的投资人将会在这个时候描述赛道的光明前景,这个买家云集的时刻,也正是出货的最佳时机。

过去几十年中,无论是中石油(SH:601857),还是贵州茅台(SH:600519),我们都曾看到这一戏码的反复上演。

而最新一个值得反复咀嚼的案例,则出自玻璃品这个周期赛道上:在玻璃景气周期高点的今天回头看,曾被打上过“野蛮人”标签的姚振华的宝能系,在这场持续6年的南玻A(SZ:000012)控股权暗战及公司改造戏码中,所表现出的摆弄周期钟摆的手法与力道,令人叹为观止。

01

“硬娶”南玻A

一切都要从6年前的那场股权争夺战开始说起。与A股史上最为著名的那段“野蛮人戏码”中另一位主角万科A一样,成立于1984年的南玻A也是深圳企业。

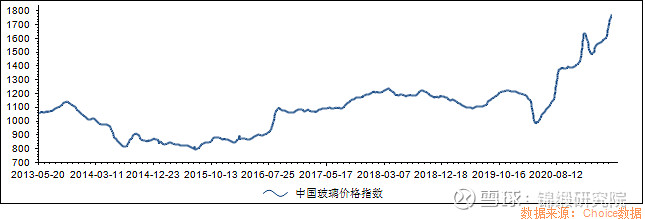

不过,与万科管理层对控制权的珍视不同,在2015年前,玻璃的价格长期贴地巡航,产业景气度长期过剩,业绩迟迟没有起色南玻A并不特别受人待见。

图:玻璃价格指数在2015年创历史新低。来源:Choice

截至2015年10月底,玻璃行业产能利用率为10年以来较低水平,仅69.35%,较2014年下滑9.2%。另一方面,行业36.31%的停产率也创出了历史最高水平。与之对比,全球范围内,产能利用率一般在80%左右。

在高位运行时期,玻璃的毛利率可以达到15%以上,但是2015年最好盈利能力却只有5%~10%。当然,毛利率下降跟销售价格有着直接关系,比如,南玻生产的5mm白玻璃,在市场景气时可以卖到30元/平方米,而2015年的时候价格降到了17元~18元/平方米,售价下跌幅度高达40%~50%。

行业景气低点,大股东份额仅为10%,几家大股东都没有控制公司的欲望,这为宝能入场提供了绝佳的条件:意在寻求控制权的姚老板找到了切入机会。

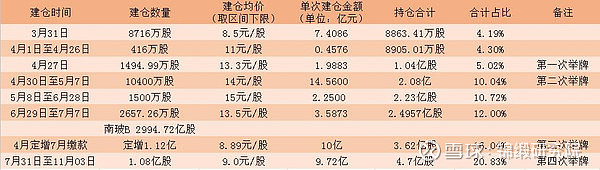

图:宝能系公司前海人寿增持成本计算。来源:根据公告整理

兵贵神速,从2015年一季度开始,只用了4个月时间,附属于宝能系的前海人寿及其一致行动人完成持有南玻集团A股5.29亿股,B股3554.5万股,占南玻集团总股本的25.05%,构成五次举牌。

前海人寿的建仓成本已不可考,以10元左右均价假设计算,宝能系控制南玻A董事会,前后总共花掉了50亿左右。

宝能这笔巨款显然不是为了被动投资:很快,2016年的11月7日,来自“宝能系”的四名董事王健、 陈琳、叶伟青、程细宝向公司董事会提出了六项逼宫提案;当月15日,南玻A董事长带头辞职,六名董事纷纷追随。

“血洗”管理层之后的故事更加简单:

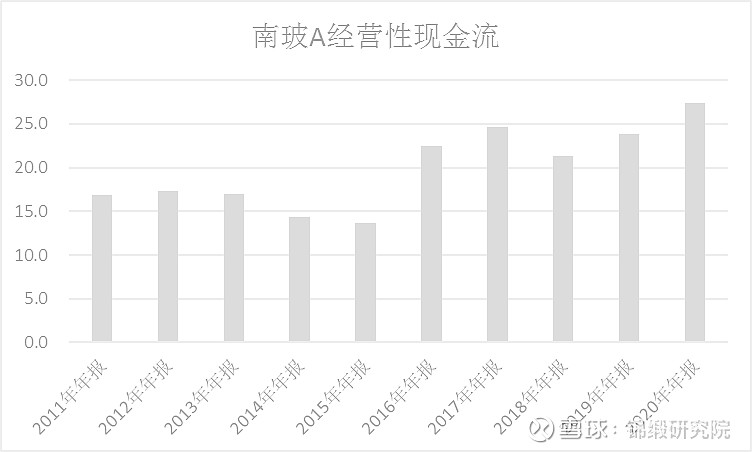

宝能系重组了管理层,提高了对分红和现金流的要求,推动南玻A从基本不产生现金流的业务逐渐走向现金流稳定输出。

图:2020年南玻A经营性现金流创下新高。来源:choice

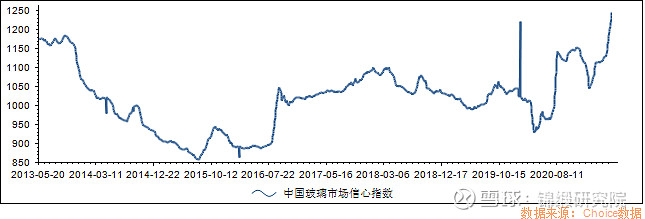

在此期间,最令普通人惊叹的还不止是姚老板的“稳”与“狠”,而是“准”:2015年,正是供给侧改革推进之际,此后,玻璃行业周期开始走出底部玻璃市场信心指数从850的低位开始一路走高。

图:玻璃市场重回信心顶点。来源:Choice

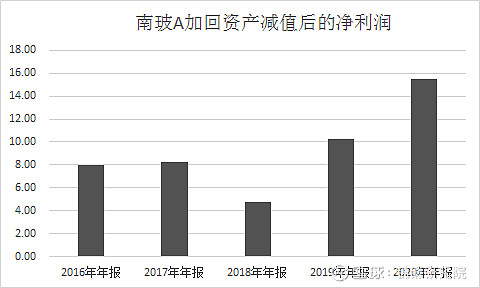

经历漫长的6年供给侧改革之后,玻璃行业有效供应开始逐渐减少,而需求在2020年疫情行情后迎来了激烈上行,玻璃行业全行业盈利能力爆炸式上升。在2020年,南玻A加回资减值的净利润来到16亿高位,已经是2015年南玻A盈利能力的3倍以上。

图:南玻A的真实净利润。来源 choice

自此,无论是管理团队的换血,还是周期钟摆的把握,宝能系成功的将南玻A这艘自动巡航的车重新摆正方向,更重要的是,宝能系以很低的成本,成功拿到了通向高端玻璃产业的门票。

一言以蔽之,姚振华的宝能系在过去的5年,走过了漫长的玻璃周期底部,低成本控制了老牌玻璃巨头,血洗管理层,改善了治理,迎来了周期顶点量价齐升。

由此,我们不难想象6年前姚振华决心入主时的内心戏:玻璃周期的水很深,你们把握不住,让姚叔来。

你以为宝能系“硬娶”南玻A的逻辑仅仅只是要搭个周期的顺风车么?这显然过于低估了姚老板的城府。接下来,我们正在见证是南玻A的下一个“奇迹时刻”:“硬刚”康宁大猩猩,竞逐全球电显玻璃铁王座。

02

“硬刚”康宁大猩猩

在电子玻璃领域里,长期王者一直都是美国巨头康宁大猩猩:在2020年,显示技术、屏幕玻璃方面,康宁去年总销售收入 31.72 亿美元,净利润达到了 7.17 亿美元。

康宁强大的竞争地位一方面是技术领先,但更重要的是康宁玻璃与绝大多数手机厂商签订了霸王条款,让像小米这样的中国企业有极强的替代供应商诉求。

这正是南玻A正在快速增长的方向。

在最新的电子玻璃行业专家调研中,通过多年积累,南玻在国内研发和新品迭代上处于领跑,高铝二代(KK6)开始应用在小米的背板,高铝三代(KK8)将作为康宁GG7的替代品面世,小米计划联合南玻推出新品发布会,明年计划将红米全面铺开KK8应用,50%的量将由南玻A供应,包含盖板背板约8000万片玻璃。 中国版的康宁大猩猩呼之欲出。

对此刻的南玻A来说,这笔账再清晰不过:

假如南玻A能够借助中国手机产业国产化替代的目标,未来切掉5分之一的康宁玻璃全球利润,电子玻璃就将为南玻A贡献6亿左右净利润,长期展望20亿利润。

拆分来看,浮法,工程,光伏这三部分估值已经足以赚回南玻A现在近300亿的市值。而电子玻璃本身是明确的赛道逻辑:如果电子玻璃真正走向成功,南玻A很有可能将构建千亿市值,从一个传统老牌周期股向赛道成长股完成最后的跃迁。

很明显,估值体系的大幅变迁,正是宝能系过去六年中梦寐以求的,在调研中,借南玻A的口,宝能系同样表达了电子显示玻璃的机会千载难逢的含义,言语间,对可能赛道股化的南玻A股权的珍惜溢于言表。

当然,平心而论,南玻A电子玻璃千亿市值宏伟蓝图能否实现还有很多障碍:

传统玻璃板块的周期顶点向下的逻辑很有可能会迅速展开,除非电子玻璃成长速度足够快,压倒周期向下逻辑,否则南玻A估值会一直处在相对混乱的状态。换句话说,“如果你增长够快,周期就追不上你。”

能不能打造千亿南玻,真正证明自己实力,姚大户和南玻接下来还有很多路要走。不过,将一个基本没有现金流的老牌玻璃厂,带离周期曲线,带到逻辑重估的地步,这本身就已经是一种市值创造的成功了。

不得不说,姚老板,真“硬”。

$南玻A(SZ000012)$ $万科A(SZ000002)$ $贵州茅台(SH600519)$

@今日话题 @粽哥2025 @先知堂 @陈达美股投资 @空杯A梦 @阿企 @老鬼的逻辑 @weald @湘西往事 @canco @blues_one @海卓大师兄 @江涛 @董翔 @剑胆琴心123 @密西西笔盒 @扎克英雄 @行中衡 @Conan的投资笔记