本文授权转载自港股挖掘机和智通财经,全文约32000字,读完需要约80分钟。由于雪球字数限制,全文将分上中下三部分发布。

智通财经APP获悉,2月1日,著名调查机构浑水研究收到了一份来自匿名者的做空报告,这一份长达89页的报告直指瑞幸咖啡(LK.US)正在捏造公司财务和运营数据。

浑水收到报告后认为所指控瑞幸造假真实成立,并在社交媒体上表示已做空该股。消息公布后,瑞幸咖啡短线下跌超过20%。截至周五收盘,瑞幸咖啡跌幅缩窄至近11%,报32.49美元。

为便于投资者了解详细情况,智通财经编译该沽空报告全文如下,文中观点不代表智通财经观点。译者能力有限,有疏漏之处请读者海涵。

瑞信咖啡:欺诈 + 基本崩溃的业务

概要

当瑞幸咖啡(LK.US)(“瑞幸”或“公司”)于2019年5月上市时,这是一个试图通过残酷的折扣和免费赠送咖啡向中国消费者灌输饮咖啡文化的彻底失败的企业。在其6.45亿美元的首次公开募股(IPO)之后,该公司通过从2019年第三季度开始捏造财务和运营数据,已经演变成了一场骗局。该公司公布的一系列业绩显示,其业务出现了戏剧性的拐点,股价在两个多月的时间里上涨了160%以上。毫不奇怪,它在2020年1月成功地筹集了11亿美元(包括二次配售)。瑞幸确切地知道投资者在寻找什么,如何将自己定位成一个有精彩故事的成长型股票,以及操纵哪些关键指标来使投资者信心最大化。这份报告由两部分组成:欺诈和基本崩溃的业务,我们分别展示了瑞幸是如何伪造数据的,以及为什么其商业模式存在固有缺陷。

第一部分:欺诈

铁证一:长达11260小时的门店流量监控视频显示,2019年第三季度和2019年第四季度,每家门店每天的销量分别至少夸大了69%和88%。我们动员了92名全职员工和1418名兼职员工,在981个门店日进行监控和记录门店客流量,覆盖了100%的营业时间。门店的选择是基于城市和地点类型的分布,这与瑞幸完全直接经营的门店组合是一样的。

铁证二:瑞幸的“每笔订单商品数”从2019年第二季度的1.38降至2019年第四季度的1.14。

铁证三:我们收集了25843份客户收据,发现瑞幸将每件商品的净售价至少提高了1.23元或12.3%,人为地维持了这种商业模式。在实际情况中,门店层面的损失高达24.7%-28%。不包括免费产品,实际销售价格为上市价格的46%,而不是管理层声称的55%。

铁证四:第三方媒体跟踪显示,瑞幸将2019年第三季度的广告支出夸大了逾150%,尤其是在分众传媒上的支出。瑞幸有可能将其被夸大的广告费用重新用于增加收入和店面利润。

铁证五:瑞幸2019年第三季度“其他产品”的收入贡献仅为6%左右,根据25843份客户收据及其报告的增值税数字,这一数字夸大近400%。

危险信号一:瑞幸的管理层通过股票质押兑现了49%的股票持有量(或已发行股票总数的24%),令投资者面临追缴保证金导致股价暴跌的风险。

危险信号二:神州租车(00699)陷阱:瑞幸集团董事长陆正耀和同一批关系密切的私募股权投资者从神州租车套现16亿美元,而少数股东损失惨重。

危险信号三:通过收购宝沃汽车,陆正耀转移了1.37亿元人民币给其关联方(朋友兼同学)王百因。宝沃、神州以及王百因将在未来12个月内向北京汽车集团有限公司支付59.5亿元人民币。目前,王百因拥有一家新成立的咖啡机供应商,该供应商位于瑞幸总部隔壁。

危险信号四:瑞幸最近通过增发和发行可转换债券筹集了8.65亿美元,以发展其“无人零售”战略,这更可能是管理层从公司吸走大量现金的便捷方式。

危险信号五:瑞幸的独立董事Sean Shao曾是一些在美上市的非常可疑的中国公司的董事,这些公司的公开投资者蒙受了重大损失。

危险信号六:瑞幸的联合创始人兼首席营销官杨飞曾是北京口碑互动营销策划有限公司(iWOM)的联合创始人兼总经理,曾因非法经营罪被判处18个月监禁。之后口碑与北京氢动益维科技股份有限公司(QWOM)成为关联方。氢动益维现在是神州租车的分支机构,并且正在与瑞幸进行关联方交易。

第二部分:基本崩溃的业务

商业模式缺陷一:瑞幸针对核心功能性咖啡需求的主张是错误的。中国人均每天86mg的咖啡因摄入量与其他亚洲国家类似,其中95%的咖啡因摄入量来自茶。中国的核心功能性咖啡产品市场很小,仅有适度增长。

商业模式缺陷二:瑞幸的客户对价格高度敏感,而存留率则受到价格促销的推动。公司试图降低折扣水平(即提高有效价格)并同时增加同一家门店的销售额是不可能的。

商业模式缺陷三:无法获得利润的单位经济效益,瑞幸的商业模式注定将会崩溃。

商业模式缺陷四:瑞幸的梦想“从咖啡开始,成为每个人的日常生活的一部分”不太可能实现,因为公司缺乏其他有竞争力的非咖啡产品。购买瑞幸产品的大多数是机会主义者,没有品牌忠诚度。其省力轻便的储藏模式仅适用于制造已投放市场十多年的“1.0代”茶饮料,而领先的新鲜茶生产商在五年前率先推出了“3.0代”产品。

商业模式缺陷五:小鹿茶的特许经营业务合规风险高,没有按照法律要求向相关部门进行登记,因为小鹿茶在2019年9月开始经营特许经营业务时,没有达到至少有两家直营店运营至少满1年的要求。

第一部分:欺诈 | 始于2019年第三季度

“该股的上涨几乎都是在过去两个月里实现的,此前该公司表示,在截至9月底的这个季度,其门店业务已经实现盈利。”

——Jacky Wong,《华尔街日报》

2020年1月9日

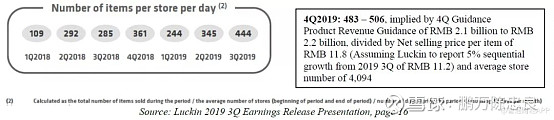

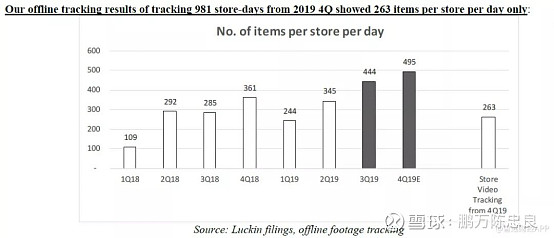

铁证一:长达11260小时的门店客流量监控视频显示,2019年第三季度和2019年第四季度,每家门店每天的商品销量分别至少夸大了69%和88%。

每家门店每天报告的商品销量:2019年第三季度为444件,2019年第四季度为483-506件。

4Q2019: 483 - 506,根据4Q指引,产品收入指引为21亿至22亿元,除以每件产品11.8元的净售价(假设瑞幸从2019年第三季度开始实现5%的环比增长,即11.2元)和平均门店数量4094家。

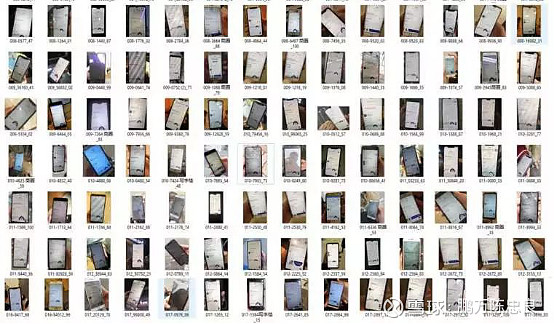

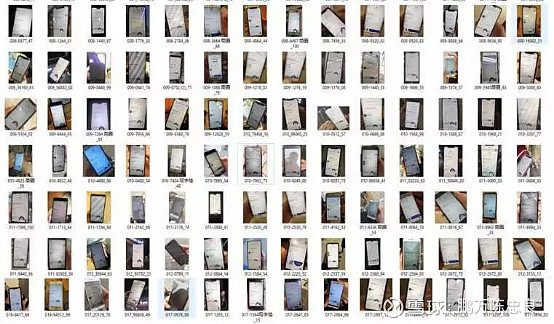

我们从2019年第四季度开始线下追踪的981个门店日的结果显示,每家门店每天只追踪到了263件商品。

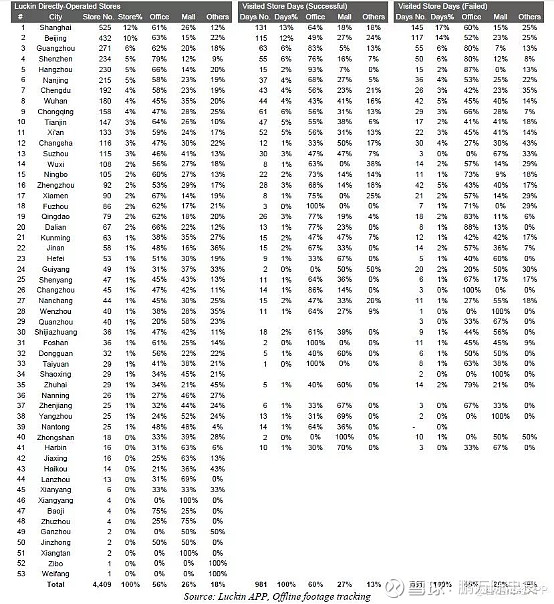

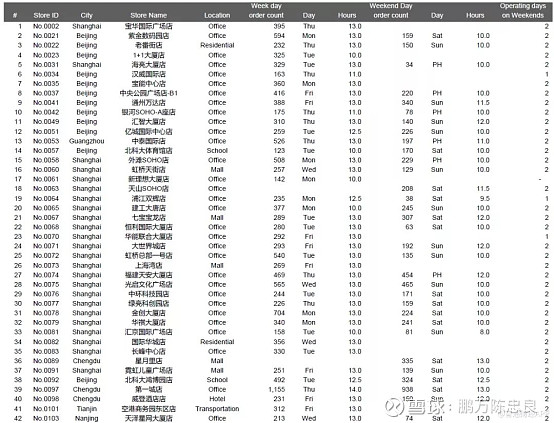

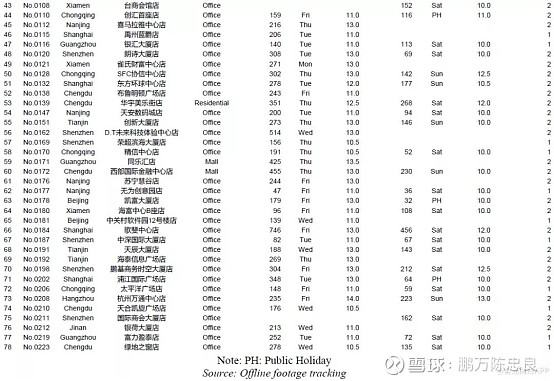

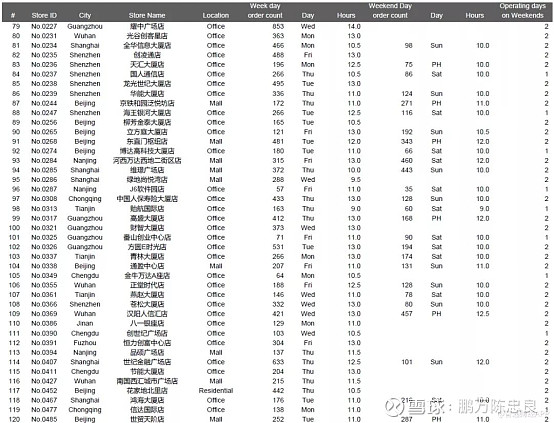

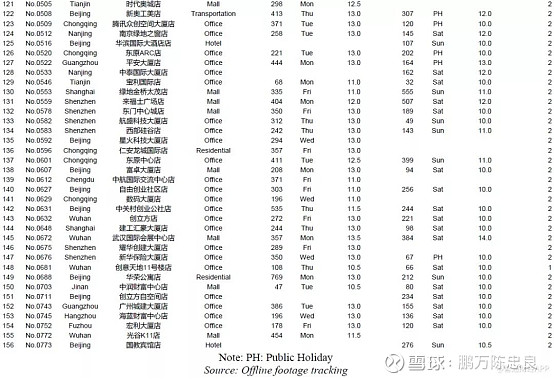

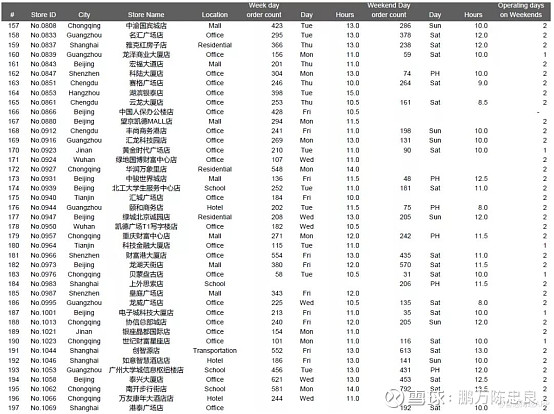

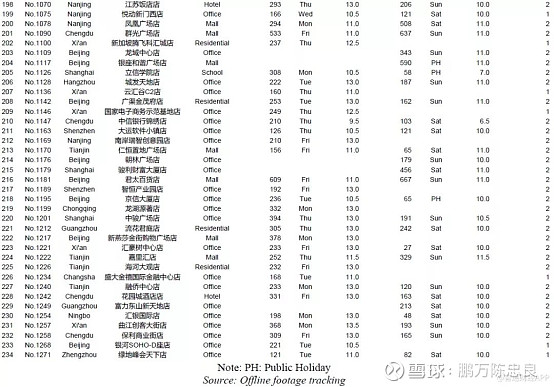

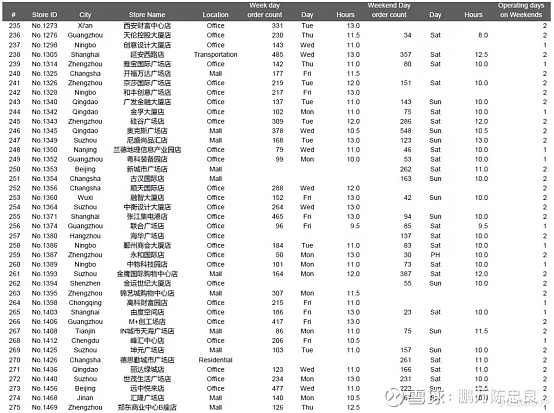

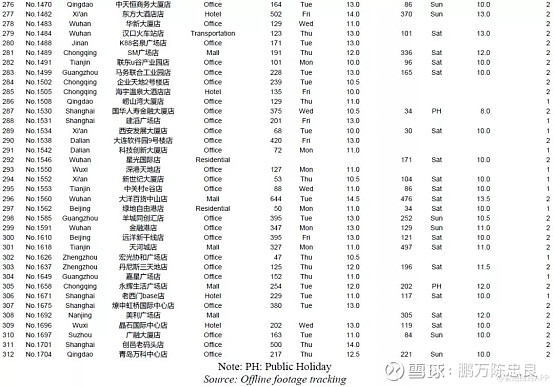

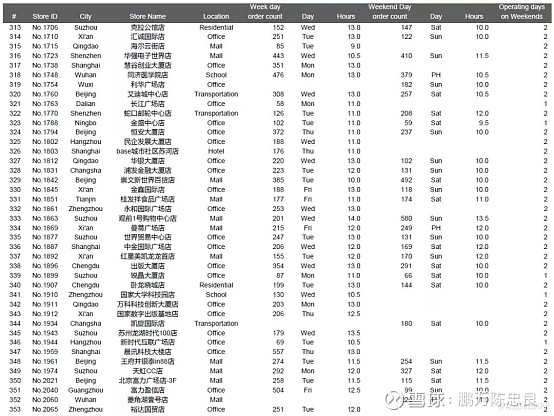

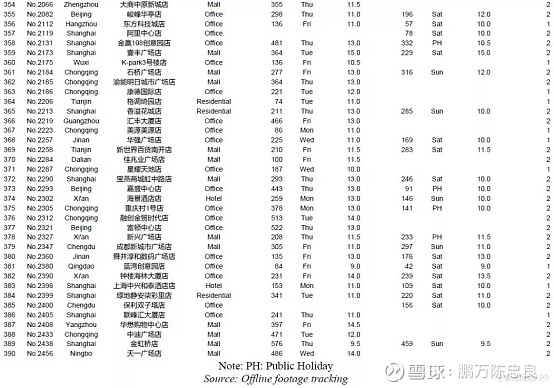

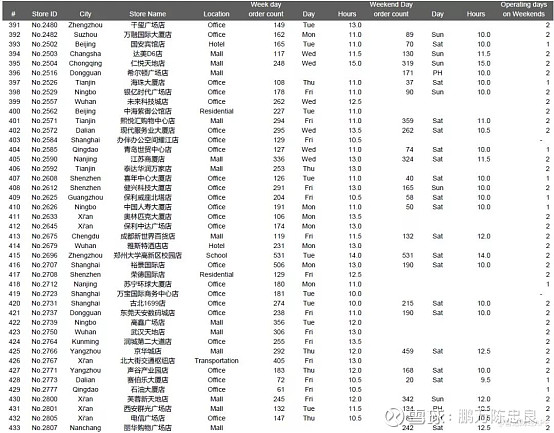

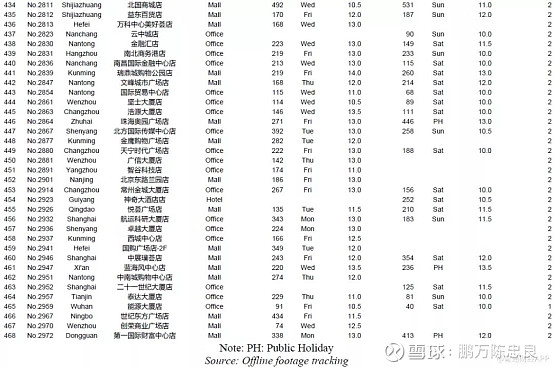

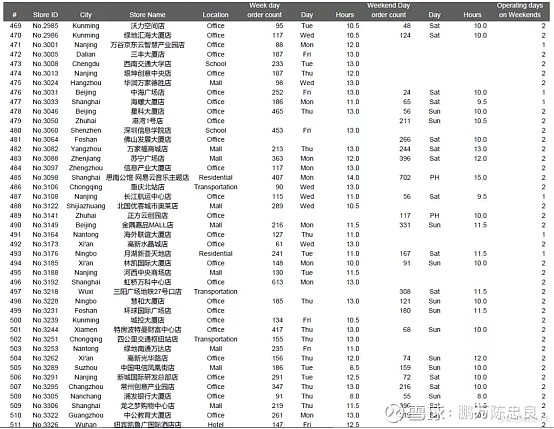

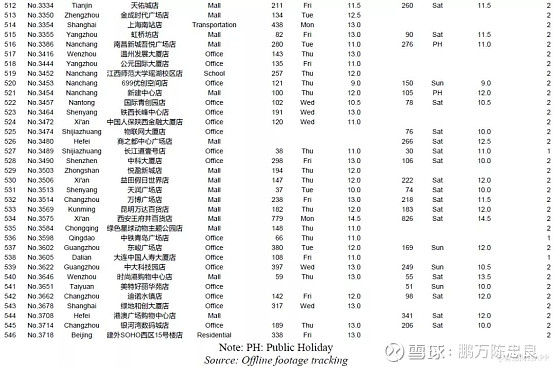

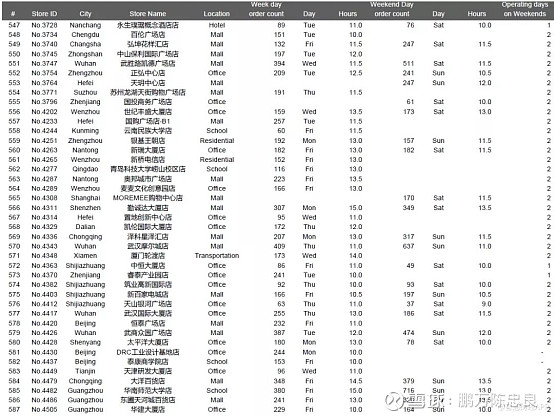

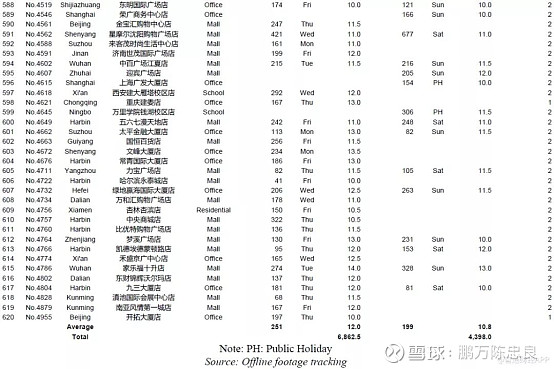

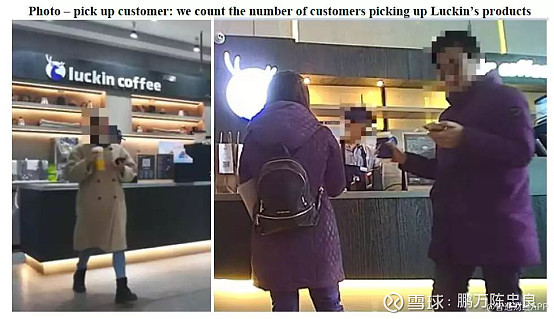

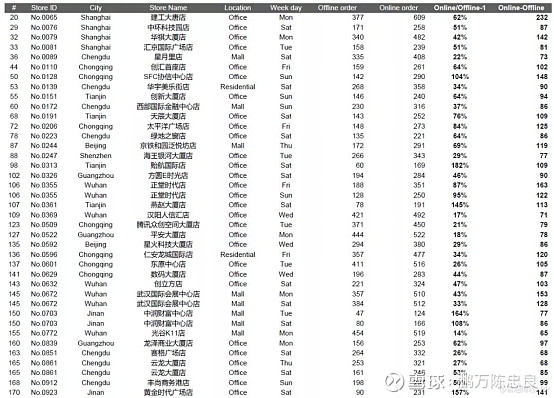

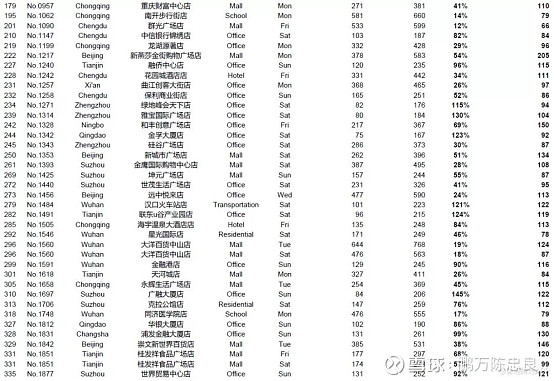

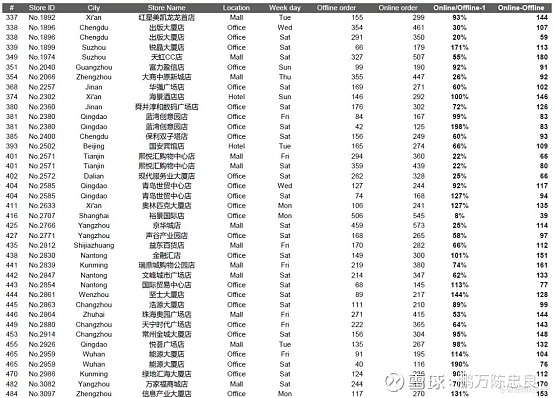

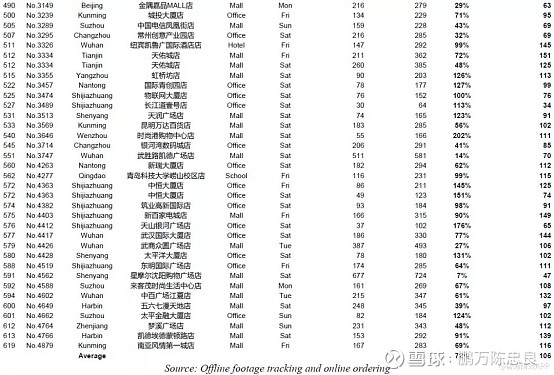

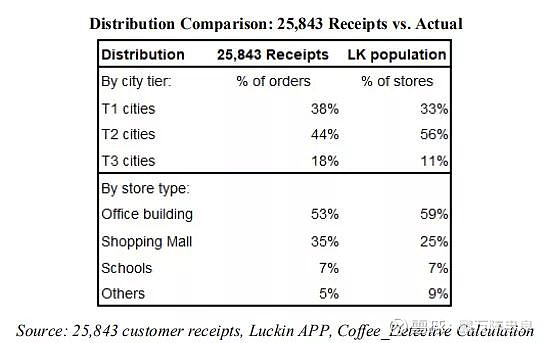

我们动员了92名全职和1418名兼职人员在现场进行监控,成功记录了981个门店日的客流量,覆盖了620家门店100%的营业时间。门店选择方法基于城市和地点类型的分布,与瑞幸的4507家直营店预计2019年底开业的情况相同。瑞幸的4507家门店分布在53个城市,我们覆盖了38个城市,其中96%的门店都位于这些城市。通过分析瑞幸店铺的详细地址来确定店铺的位置类型:我们将门店分为办公室、商场、学校、住宅、交通、酒店等。

我们统计了每家店的客流量,并记录了从开门到关门的视频,平均每天11.5小时。当我们再次检查人流量和记录的视频时,如果视频监控丢失了超过10分钟的片段,我们就会丢弃一整天的数据。我们的成功率只有54%,因此所有成功的数据都是100%的完整。

下面是一些城市的位置类型和店龄等对比数据,其中主要信息有:1、瑞幸整体直营门店组合(截至2019年12月31日,我们在瑞幸APP上共找到4409家门店);2、我们成功执行并在数据分析中呈现的981个门店日;3、我们访问了851家店,但是没有记录下一整天的视频,原因包括执行失败——被瑞幸员工赶出来,设备崩溃等等,或者质量控制失败,主要是由于超过10分钟的连续镜头丢失了一整天。执行失败的门店日的数据没有用在数据分析中。

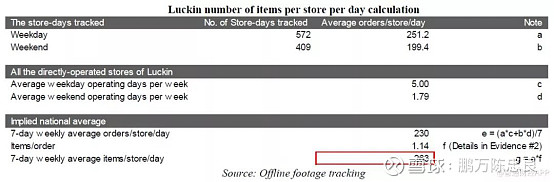

以下是根据我们981个门店日追踪的结果计算出的全国平均每家店每天的订单数量,达到230个,乘以每笔订单平均商品数1.14,我们得到每个门店每天出售263件商品。我们已经给假设的每笔订单商品数一个较高的预估值了,详情见下文的铁证二。

以下是我们981个门店日的全部结果。我们有11260小时的记录存储客流量数据来支持这一点。由于瑞幸的每个门店都有8个内部监控摄像头,没有死角,投资者/审计师可以要求瑞幸提供监控视频,并随机抽样,以核对报告的订单号。

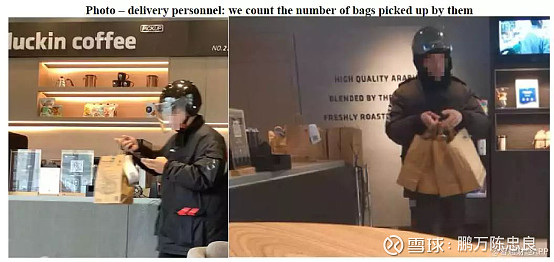

在我们追踪的981个门店日中,我们的员工通常都是坐在门店里,可以直接观察到收款柜台的动向,在记录视频的同时,计算取走瑞幸产品的顾客数量。如果交付订单的是外卖配送人员,我们计算瑞幸纸袋的数量,知道每个人员都可以一次接多个订单(一个订单可以包含多个包,所以我们可能在数量上超过订单的数量)。顾客数量+配送人员取走纸袋的数量的总和可以很好的代表每天每个门店的订单总量。将订单数量乘以每个订单1.14的商品数量,就得到了要验证的关键指标——每个门店每天的商品销量。

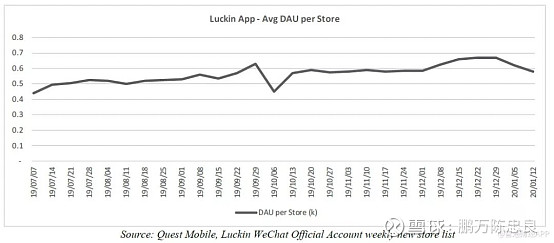

我们的追踪从2019年第四季度开始。为了比较我们的追踪期和瑞幸第三季度结果,我们使用瑞幸APP的DAU(日活跃用户)作为同一时期每家门店每天订单的代理数量。DAU来自Quest Mobile;虽然瑞幸只报告季度门店数量,但我们从瑞幸的微信官方账号发布的文章中得到了每周的门店数量(它每周发布新开门店的名单)。

在我们的2019年第四季度到2020年1月的跟踪期间,瑞幸APP每家门店的平均DAU为0.59K,而瑞幸APP 2019年第三季度和2019年第四季度每家门店的平均DAU分别比我们的跟踪期间低11%和0%。我们的跟踪结果很可能低估了瑞幸2019年第三季度和2019年第四季度每家店的日销售额。

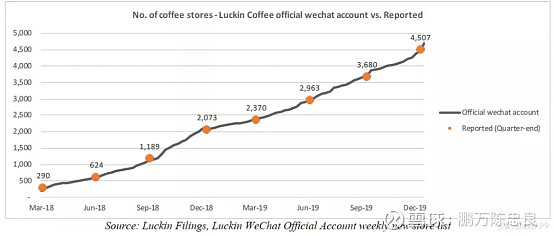

从瑞幸微信官方账户提取的开店历史与瑞幸公布的季末门店数量相符。

瑞将自己的在线订单量平均提高了72%。

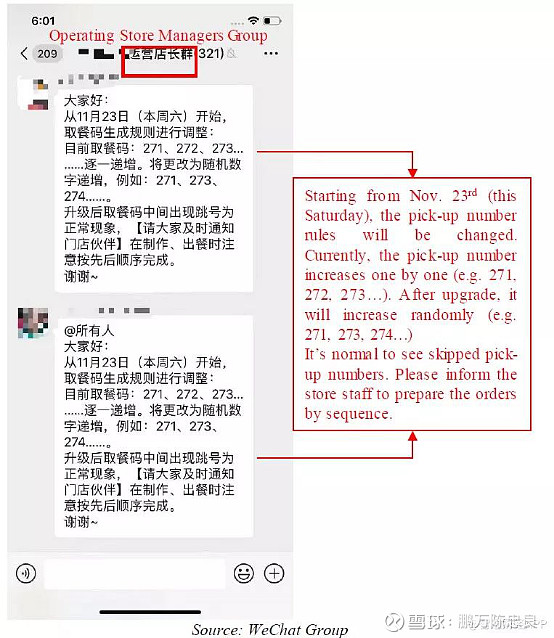

由于所有的订单都是在线下单和支付,线下提货,所以当下单时,会生成一个三位数的提货号码和一个二维码,方便在店内提货。有些人可能注意到,三位数的取件号码在每个门店内每天都是连续的,并由取件单和送货单共享;并将其作为一个晴雨表,通过在门店的开门和关门时间下订单来跟踪门店的每日订单量。

如果瑞幸咖啡在白天故意跳过数字以扭曲跟踪结果,则不能使用此方法。这是2019年11月23日通知运营店长注意取餐码随机数字递增的证据。

我们也有超过10个视频证据记录实时取餐码跳号的过程。虽然由于隐私原因,我们不能发布这些视频,但我们鼓励投资者自己进行调研:在门店待0.5-1个小时,统计顾客或配送人员接单的数量。

在开始和结束时下单,并检查在线提货数量与订单数量的差额,我们发现出现取餐码跳号的概率很高。

瑞幸不一定要跳过取餐码才能实施欺诈——他们可以在财务记录中伪造更多订单。然而,这可能是个聪明的办法:公司管理层可能认为,越来越多的投资者和数据公司开始跟踪他们的取餐码,作为尽职调查过程的一部分,所以“取餐码跳号”是误导投资者的简单方法。

为了了解线上订单被夸大的规模,我们随机选取了151家线下跟踪店来跟踪他们的线上订单。我们在门店营业时间的开始和结束时分别下了一份订单,以获得当天的在线订单数量。我们发现,同一家门店在同一天的在线订单数量夸大范围从34到232,相当于平均每天106个订单或72%的平均线下订单量。

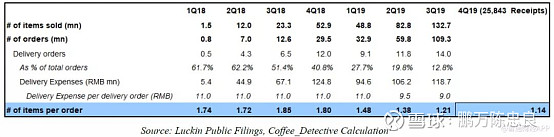

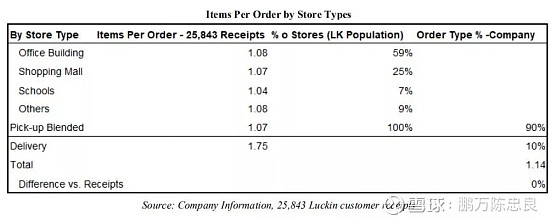

铁证二:瑞幸的“每笔订单商品数”从2019年第二季度的1.38降至2019年第四季度的1.14。

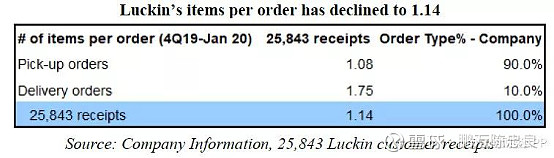

从2019年第四季度开始,我们收集了来自45个城市2213家门店10119名顾客的25843张收据。25843张收据显示,每个订单的提货和送货量分别为1.08和1.75,或混合1.14(99%可信水平)。这标志着每笔订单的商品数量持续下降,从2018年第一季度的1.74件下降到2019年第一季度的1.14件。

瑞幸的每笔订单的商品数量呈下降趋势

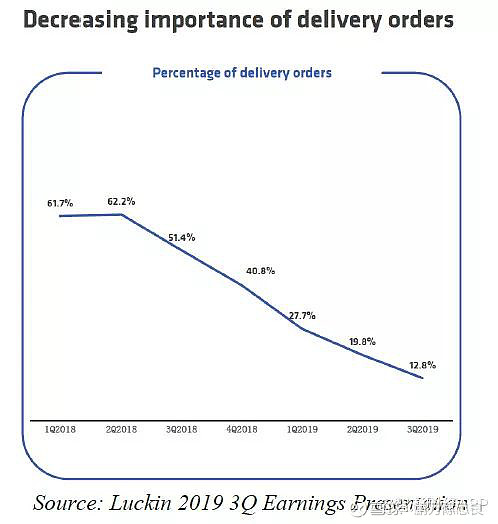

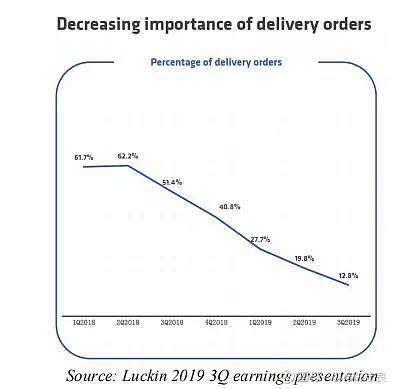

这一趋势可以归因于送货单贡献的下降,因为人们自然倾向于购买更多的物品来满足免费送货的要求。瑞幸表示,通过走访我们的门店,我们发现,大多数上门收件的顾客只买一种现磨饮料,因为在大多数情况下,优惠券只能用于订单中的一种商品。根据公司介绍和管理层沟通,交付订单的比例确实从2018年第一季度的61.7%下降到2019年第三季度的12.8%,1月初进一步下降到约10%。

我们在45个城市的2213家门店收集了超过1万名顾客的收据,根据城市等级和门店类型,按瑞幸人口比例分布(参见下面的基准测试)。从统计的角度来看,为了在ASP和每笔订单的物品上实现95%的置信区间和2%的误差率,我们最多需要5000张收据。我们增加了五倍,收集了25843张收据,以确保数据的质量。我们的置信水平达到99%,误差为1%。

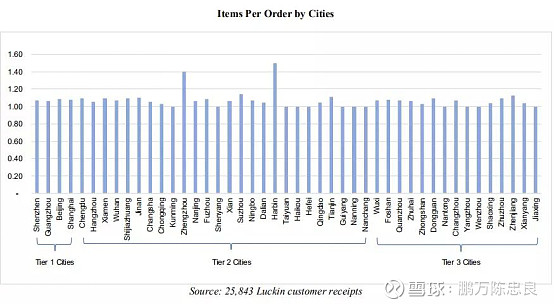

此外,每个订单的项目独立于门店类型或城市等级,如下所示。因此,通过模拟与种群分布的完美匹配,对结果的影响为零。请注意,对于送货单,客户不能选择送货店铺,所以按类型的店铺分布只适用于提货订单。

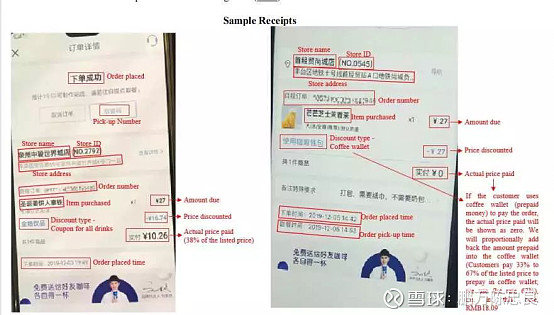

每一张收据都包含了足够的信息(样本附在下面供参考),包括购买的时间和地点,是取货单还是送货单,使用的是哪种优惠券,列出的价格和实际支付的价格等。

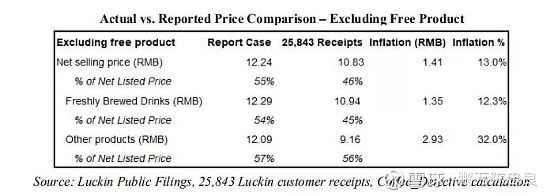

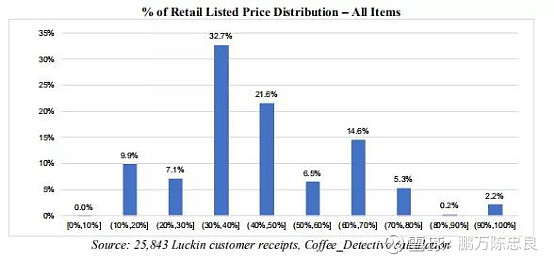

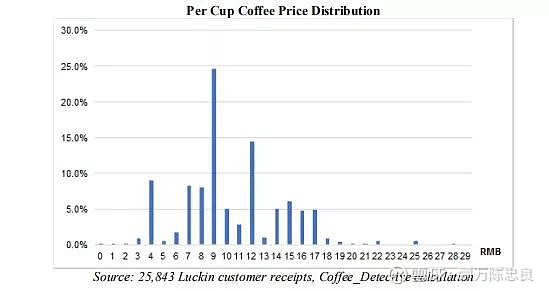

铁证三:我们收集了25843份客户收据,发现瑞幸将每件商品的净售价至少提高了1.23元或12.3%,人为地维持了这种商业模式。在实际情况中,门店层面的损失高达24.7%-28%。不包括免费产品,实际销售价格为上市价格的46%,而不是管理层声称的55%。

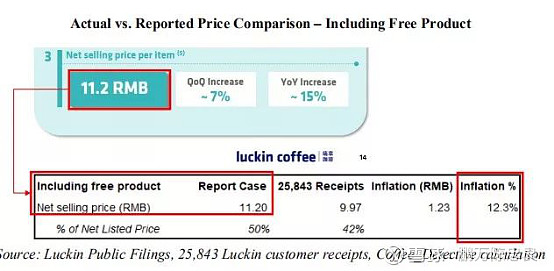

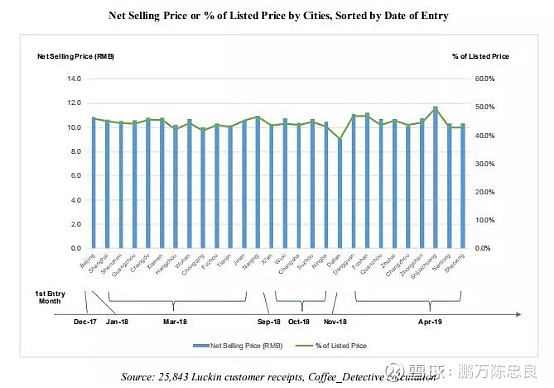

瑞幸报告称,2019年第三季度每件商品的净售价为11.2元人民币。在2019年11月13日的财报电话会议上,瑞幸的首席财务官兼首席运营官Reinout Schakel为2019年第四季度指引了更高的价格。然而,我们的25843张收据显示的净售价只有9.97元人民币,也就是说,与季报相比,通货膨胀率为12.3%(99%的置信水平和1%的统计误差,意味着我们99%确定价格在9.87- 10.07元人民币之间,存在1%的误差。

不包括免费产品,现磨饮料和其他产品的售价分别为10.94元和9.16元,与报道的情况相比,通货膨胀率分别为12.3%和32%。不包括免费产品,实际销售价格为上市价格的46%,而不是管理层声称的55%。

为了澄清,我们保持我们的ASP定义与瑞幸自己的报告指标一致——净有效售价,净增值税,净息票。具体到它的“咖啡钱包”,我们假设所有的咖啡钱包的购买都是按列出价格的67%计算的即:1)我们不计算任何以“零”价出售的杯子;2)即使在每年7月、10月、11月的促销活动中,购买10赠10(即仅为上市价格的50%),我们仍计算67%的上市价格的净有效售价。因此,我们更有可能高估ASP而不是低估。与瑞幸的门店销售完全匹配,净销售价格的差异将不超过1%。

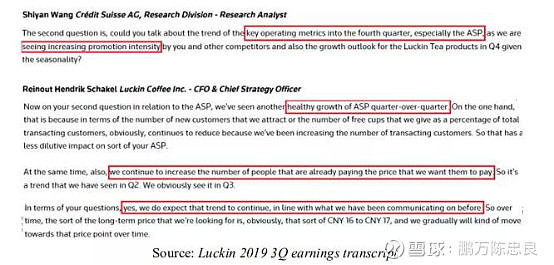

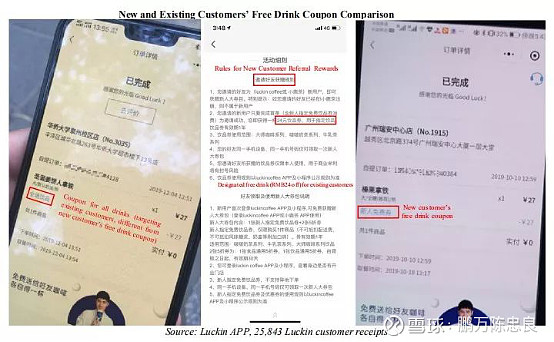

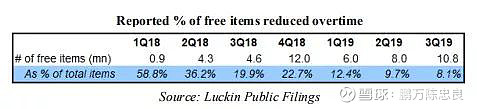

在上述财报电话会议上,瑞幸首席财务官Reinout Schakel回避了有关加大促销力度的问题。然而,我们的收据显示,他们甚至从2019年第四季度开始向现有用户提供免费的饮料券,而之前只向新用户和邀请他们的用户提供免费的饮料券。据推测,每一家公司提交的文件中,免费项目的比例正在下降。

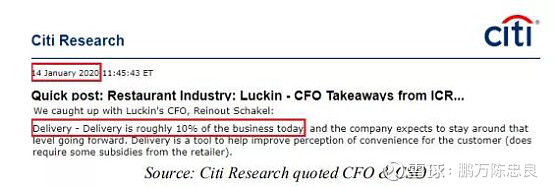

瑞幸首席财务官Reinout Schakel表示,他们继续增加已经在支付他们希望支付的价格的人数。我们的收据显示正好相反,即使在成熟的市场,有更成熟的客户,有效价格停滞在10元人民币,不包括免费产品。每件商品的净售价与经营月份之间不存在正相关关系。

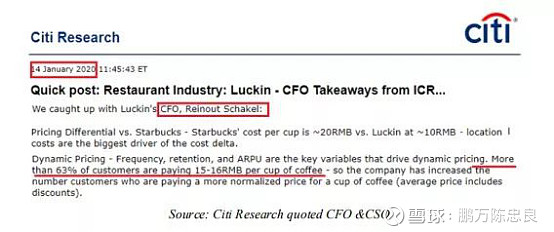

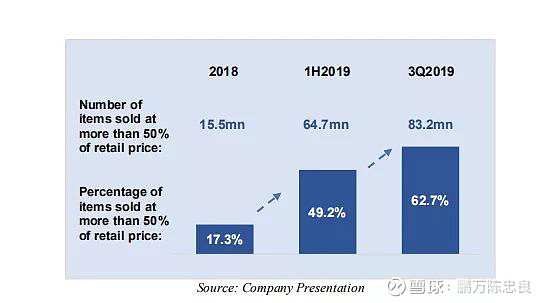

瑞幸首席财务官Reinout Schakel在1月份花旗银行最近的一次会议上提到,超过63%的客户为每杯咖啡支付15-16元人民币。在2019年第三季度公司的报告中,他们指出63%的产品售价超过零售价的50%。然而,这些都太好了,不可能是真的,而且与我们的收据发现相矛盾。

我们的收据显示,只有28.7%的商品以超过标价50%的价格售出。事实上,大部分商品的售价都在标价的28%-38%之间。瑞幸的核心客户对价格仍然非常敏感。只有39.2%的顾客支付的价格高于12元人民币,18.9%的顾客每杯咖啡支付的价格高于15元人民币。

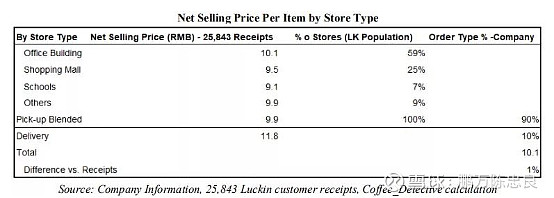

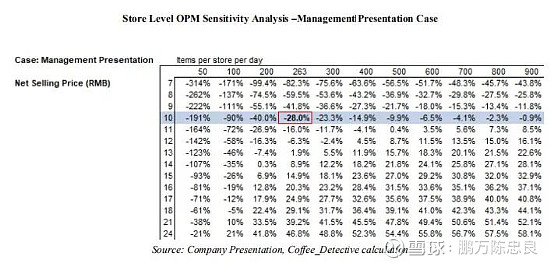

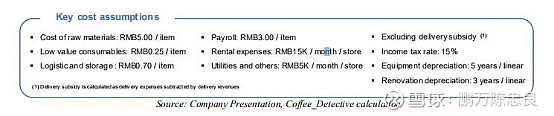

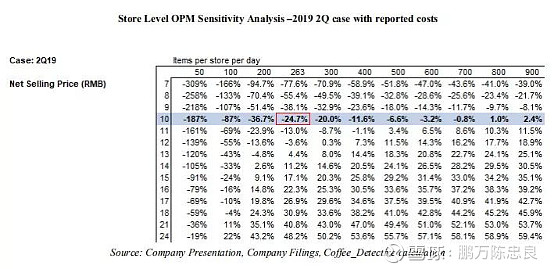

为什么ASP很重要?如果投资者还记得瑞幸在演讲中对门店盈利能力的敏感性分析,他们会发现ASP是门店盈利能力的关键因素。他们指出,在每家店每天400件商品的情况下,每件商品售价16元人民币,店级利润率可高达28.4%。在管理层的分析中,较接近实际情况的每股收益低于12元的下限,不知怎么被忽略了,这代表着一个更加艰难的盈利前景。

在实际情况下,即每家店每天263件,净售价为9.97元,根据管理报表,店级损失为28.0%。注意,所有的数字都是由管理层提供的。退一步说,我们给公司一些信用,通过送免费咖啡实现规模经济,并在2019年第二季度报告的数字中降低成本,门店层面的损失仍然高达24.7%。在目前的价格水平上,他们只能通过每天每家店销售800件商品来实现门店水平的盈利,否则他们必须将有效售价提高到最低13元人民币。这就是为什么他们需要编造ASP数字来维持他们的商业模式。

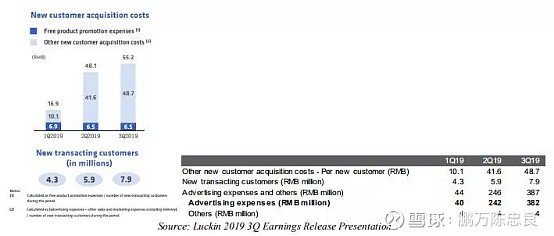

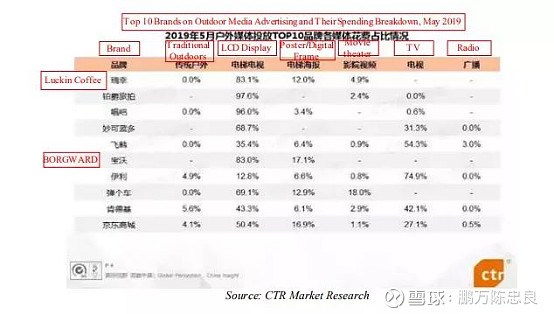

铁证四:第三方媒体跟踪显示,瑞幸将2019年第三季度的广告支出夸大了150%以上,尤其是在分众传媒上的支出。

瑞幸在招股说明书中披露了2019年3月31日前的季度广告支出。IPO后,其广告费用可以通过其季度盈利报告中新客户获取成本的分项来计算。

在2019年第二季度财报电话会议上,公司首次披露分众传媒在2019年第二季度2.4亿元+广告支出总额中占1.4亿元(他们仅解释了1.545亿元,占2.42亿元广告支出总额的64%)。

CTR市场研究跟踪的数据显示,瑞幸将2019年第三季度的广告支出多报了150%以上:2019年第三季度,CTR暗示分众传媒支出为4600万人民币,仅占瑞幸广告支出的12%,远低于前几个季度。假设瑞幸在2019年第三季度的非分众传媒广告支出与此相当,那么瑞幸将其广告支出夸大了158%。

CTR市场研究跟踪的数据显示,瑞幸将2019年第三季度的广告支出多报了150%以上:2019年第三季度,CTR暗示分众传媒支出为4600万人民币,仅占瑞幸广告支出的12%,远低于前几个季度。假设瑞幸在2019年第三季度的非分众传媒广告支出与此相当,那么瑞幸将其广告支出夸大了158%。

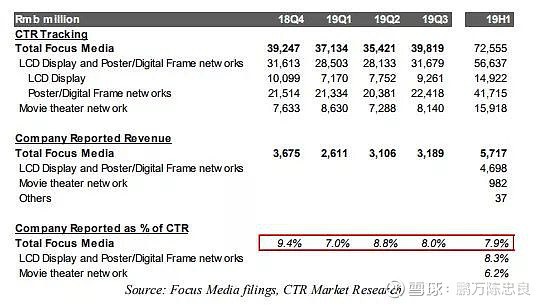

CTR市场研究跟踪实际广告广播不同的品牌在各种媒体渠道,包括所有三大媒体的分众传媒渠道:液晶显示器网络(办公楼电梯),海报/数字框架网络(住宅电梯),和电影院网络——占82%、17%和1%分众传媒的总收入在2019年上半年,分别基于分众传媒2019年的中期报告。

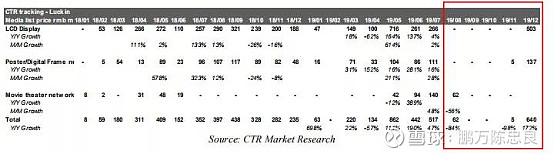

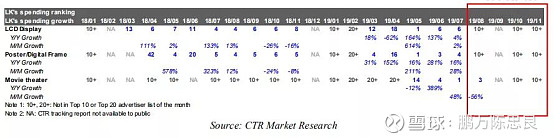

下面是CTR对瑞幸广告支出在分众传媒渠道的月度跟踪结果。瑞幸的支出在2019年9月至11月降至最低水平,但在2019年12月反弹。

CTR原始数据中的美元金额是媒体列表价格,这可能远远高于实际的广告支出。为了计算列表价格和广告支出之间的转化率,我们计算了CTR跟踪分众传媒(002027.CH)报告收入的总分众传媒播出广告的转化率。根据2019年第一季度至第三季度的数据,分众传媒的实际收入约为CTR跟踪媒体列表价格的8%。

根据分众传媒财务报告中列出的会计政策,分众传媒的广告收入是在“广告播出时”确认的,与CTR跟踪的广告播出时间相同,瑞幸应该在什么时候预定广告费用。

CTR还根据追踪结果在其网站上发布月度、季度和年度最大广告客户报告。例如,在2019年5月(Link), CTR指出瑞幸是其追踪的所有媒体渠道(包括传统户外、电视、广播和分众传媒使用最多的三个渠道)的最大广告商。值得注意的是,瑞幸当月跟踪广告预算的83%用于LCD显示网络,12%用于海报/数字框架网络,5%用于影院网络。

然而,瑞幸在液晶显示和海报/数字框广告方面的排名在2019年6月和7月迅速下滑,甚至从2019年8月开始跌出前10名。

为了方便投资者使用,我们列出了瑞幸在CTR报告中曾经报道过的支出排名、同比增长和环比增长。

那么钱都花到哪里去了呢?

从被夸大的店面利润和广告费用中也可以找到类似的线索。

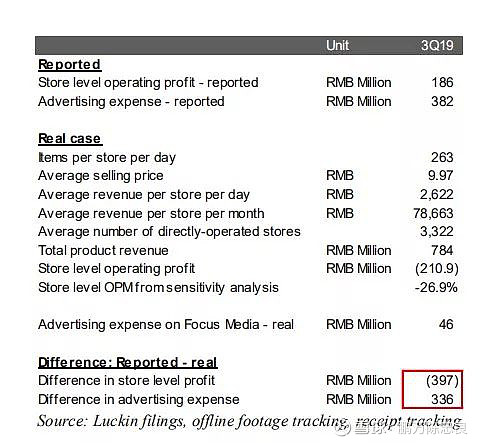

瑞幸声称在2019年第三季度实现了“门店水平的盈利”。结合确凿的铁证一至三,瑞幸实际上将门店层面的损失隐藏在门店层面以下,而不是真正超过门店层面的盈亏平衡点。

瑞幸店级结果的真实案例是每天每家店263件商品的销售额,ASP为9.97元人民币。对比真实案例和报道案例,瑞幸集团在2019年第三季度将门店营业利润夸大了3.97亿元。巧的是,瑞幸报告的广告支出与央视跟踪的分众传媒实际支出的差额为3.36亿元,与被夸大的门店营业利润相差无几。此外,从2019年第三季度开始,这两个错误陈述变得明显起来。瑞幸有可能将其夸大的广告费用重新用于欺诈收入和店面利润。

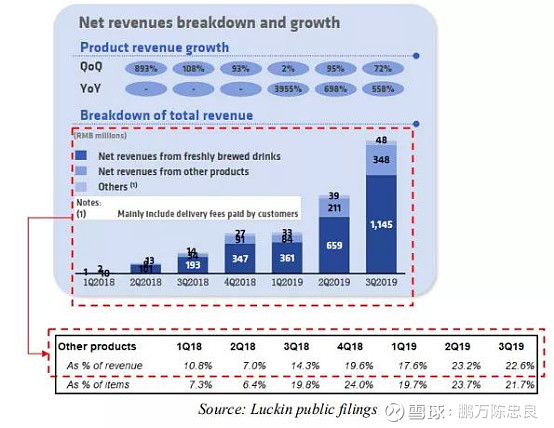

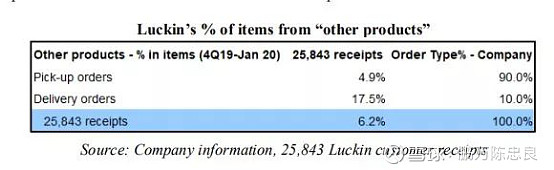

铁证五:瑞幸从“其他产品”获得的收入贡献在2019年第三季度仅为6%,根据25,843份客户收据和报告的增值税数字,这代表了近400%的通货膨胀。

瑞幸的雄心绝不是开一家咖啡公司。它的使命是“每个人的日常生活,从咖啡开始!”这使得“其他产品”,即非现煮饮料,如便餐、果汁、坚果、马克杯等成为一个重要的产品——据财报显示,其收入贡献从2018年第二季度的7%增加到2019年第三季度的23%,项目贡献相应从6%增加到22%。

然而,在我们追踪的981个门店日中,只有2%的提货订单中发现了非现制产品。25843张收据进一步显示,收派订单中4.9%及17.5%为“其他产品”,占6.2%,即膨胀近400%。再一次,人们自然倾向于购买更多的“其他产品”来满足免费送货的要求。但是,如果2018年第二季度的订单率从62%大幅下降到现在的近10%,为什么同期“来自其他产品的收入百分比”从7%上升到23% ?

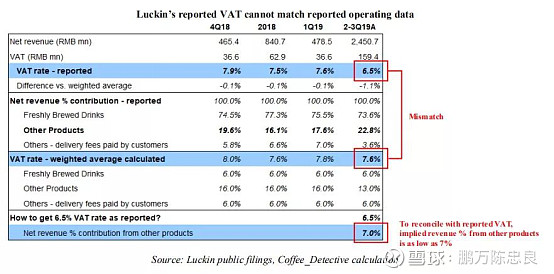

瑞幸最新的F-1表格中的增值税税率也支持了我们的调查结果:根据中华人民共和国国家税务总局,销售商品和服务的增值税税率是不同的。对于提供服务,例如出售现酿产品或送货,增值税税率均为6%。对于销售商品,例如销售包装食品和饮料,即“其他产品”,在瑞幸的案例中,自2019年4月以来增值税税率为13%(或之前的16%)。我们在瑞幸购物后收到的增值税发票进一步证实了这一点(见下面的样品)。根据瑞幸的收入分类,我们可以计算一个混合的增值税税率,并与公司报告进行比较。

按产品类别加权平均净收入贡献%,我们发现计算的增值税率与上市前2018年第4季度、2018年全年和2019年第1季度的报告情况完全吻合(见下图)。

然而,在2019年2-3季度,这一差距突然扩大,报告的增值税税率为6.5%,而实际计算为7.6%。从另一个角度来看,为了与报道的6.5%的增值税相一致,其他产品的收入贡献实际上将是7%,这与25843张发票的6.2%非常接近,而公司报道的是22%-23%。

在这种情况下,“其他产品”在2019年第三季度的实际收入贡献为6%-7%,或者瑞幸有逃税行为。

为了确认其他产品的增值税税率为13%,我们在瑞幸购买了一些产品,并要求提供增值税记录。它清楚地显示了13%的增值税为坚果,松饼,果汁等,和6%的新鲜酿造饮料和送货费。任何想要这些信息的人都可以在购买后通过瑞幸的应用程序要求增值税记录。

未完待续。。。$瑞幸咖啡(LK)$