当市场一片欢腾时,你将付出高昂的价格

沃伦·巴菲特《福布斯》杂志,1979年8月

老基金经理人在作投资决策的时候依然紧盯着后视镜,这种“战至最后一兵一卒”的方法已经被证明将付出昂贵的代价,这次也不会例外。

当前价位的股票的长期回报率应会大幅超过债券。然而,养老金经理人对债券的投资比例正创出新高。他们通常从企业赞助商那里获得支持,因而必然会取悦于这些企业支持者(这就是所谓的“吃人的嘴短,拿人的手软”)。

与此同时,他们对股票的购买却少得可怜。著名的《帕金森法则》的作者帕金森可能会得出这样的结论,即专业人士对投资股票的热情会随着近期源于持有股票的乐趣的增减而出现相应的变化。这也是普通大众一贯的行为方式。普通人似乎遭受着同样的折磨。以下是具体记录。

1972年,道琼斯指数的账面价值相当于607点,利润为67.11点,利润率相当于11%,当年该指数收于1020点,而养老金经理人来不及购买股票。1972年,对股票的购买量为净可用资金(如卖出债券后所得资金)的105%,前一年更是达到了122%。这两年股票投资的快速增加令所有养老金资产的股票投资比例从61%升至74%——这创出了记录新高,并与道琼斯指数创出新高几乎实现了完美的同步。经理人在购买股票时支付的价格越高,他们对股市的感觉就越好。

然后股市在1973-1974年内螺旋式下跌。尽管道琼斯指数在1974年的利润为99.04美元,即相当于690美元账面价值的14%,但该指数当年收于616点。捡到便宜货了?可惜,这样便宜的价格非但没有引起购买兴趣,反而引发了恐慌。那一年仅有21%的净可用资金投资了股市,为25年来的最低水平。未参加保险的私人养老金对股票的投资比例降至净资产的54%,较道琼斯指数1000多点时所认为的合适比例跌了整整20个百分点。

至1976年,随着股票价格的上涨,养老金经理人的勇气也开始日益增加,56%的可用资金被用于股票投资。这一年道琼斯指数的平均价格接近于1000点,较当时的账面价值高了25%左右。

1978年,股票的估值更趋合理,道琼斯指数多数时候都处在账面价值之下。然而,那一年投资于股票的净资金创出了新低,仅为9%,1979年第一季度时依然维持在这一水平附近。

在这些数据不断创出新低的情况下,养老金经理人却在赞成购买债券,当时的债券利息率为9%-10%,并反对以账面价值或者更低的价格购买美国股票。但这些养老金经理人可能会承认,这些美国股票长期内的总回报率可能会达到账面价值的13% (这是近年来的平均水平),这些企业赞助商的经理人将非常认同这一点。

实际上许多企业的经理人在对待股票时表现出了些许的精神分裂症状。他们认为自己的股票具有非常大的吸引力,但他们通常会限制养老金购买普通股。在进行收购时,老板会蔑视以账面价值对其他类似企业所进行的投资。他用2倍于账面价值的价格购买一家企业,并认为美国商业圆桌协会中那些以账面价值进行收购的企业是在进行不明智的养老金投资,他的才能足以为他提供支持吗?

一个简单的巴甫洛夫式反应可能是造成这一困惑行为的主要原因。过去10年来股市给企业赞助商以及他们所雇佣的投资经理人都带来了痛楚。这两个群体都不愿回首往事。但这种痛楚的产生并不是因为企业表现糟糕,而是因为股票表现弱于企业业绩。这种不佳的表现不会无限期地维持下去,也不会较之前股票表现超过企业业绩时维持更长的时间,正是这种超越企业业绩的股票表现诱使养老金经理人在当时以高昂的价格买入股票。

利率为9.5%、1999年到期的美国主要企业的债券在20年内的回报率,能够超过以账面价值购买的、总回报率能达13%的道琼斯指数下的股票吗?这种概率看起来非常小。只有当股票回报率持续出现大跌,或者利润估值在20年期限中的末期极其低时,股票投资才会成为次要投资。如果市盈率在未来20年内上升,且平均股本回报率达到13%,现在以账面价值购买的股票的年回报率将高于13%。利率为9.5%的债券怎能比得上这些股票呢?

考虑一下道琼斯指数的账面价值,并将其看成是一种债券的票面价值或者本金值。并将相当于账面价值13%的收益率或者其他平均收益率看成是这种债券的可变息票——就像美国储蓄债券的利息一样,这些息票将保留下来,并加入到票面价值中。目前我们能以巨大的打折价买到“道琼斯债券” (道琼斯指数的账面价值,即本金为940点,而价格为840点),在我看来,同传统20年期、利率为9.5%、并以账面价值购买到的债券相比,平均息票率为13%、价格大幅打折的“道琼斯债券”似乎能在长期内取得高得多的回报,即使13%的息票率会随着企业状况的变化而有所波动。当然,无法保证未来的平均息票一定能达到13%。也许一些养老金经理人因预期股票回报率会在接下来的10年内大幅下跌而避开股票。然而,我并不认为这将成为一种普遍的观点。

然而,投资经理人通常列出两大理由来反对这种观点,并认为股票并不是优于债券的选择。他们当中的一些经理人称,当前的盈利被夸大了,经过重置价值折旧之后的实际盈利大幅低于公布的数据。因此,他们认为实际回报率无法达到13%的水平。但这一观点忽视了人寿保险业、银行业、火险业、金融公司、服务性企业等投资领域中的证据。在这些行业中,使用重置价值法所得出的会计数据与采用传统会计方法所得出的结果事实上完全一致。投资者可以在这些领域中以基本相当于账面价值的价格购买一揽子大企业的股票,并获得相当于账面价值13%或者更高的回报率。此外,没有证据表明企业中的经理人没有因为出于重置价值会计法所得出的数据而在做出收购决定时放弃13%的收益。

他们的第二个理由是,短期前景存在很大的不确定性,等情况明朗之后再作决定不是更好吗?你们知道有一篇题为《保持购买力,直至近期的不确定性消除》(Maintain buying reserves until current uncertainties are resolved)的散文。在以此篇散文作为依据之前,你需要认识到两个让人不快的事实:未来永远也不会一目了然,以及当市场一片欢腾时,你将付出高昂的价格。不确定性实际上是长期价值投资者的朋友。

如果有谁能在作出投资决策时保持这种长远的眼光,那就非养老基金经理人莫属了。当企业经理人经常通过举债来溢价收购企业时,多数养老金几乎不会遇到资金问题。如果他们希望进行长期投资,就像他们现在热衷于购买20-30年期债券一样,他们肯定可以做到。他们能够以长期投资者的立场和预期来购买股票,他们也应当这么做。

通过作出简单、传统或者随大流的决定,企业经理人躲避了对养老金的管理职责,他们正犯下代价昂贵的错误。养老金资产总额大约为行业净资产的1/3左右,当然,这一规模远远超过一些特定的工业企业。因此,对这些资产的管理不善经常意味着对企业中最大部门的管理非常糟糕。养老金获利越高,企业赞助商所获得的利润也就越多,同时也将加强给受益人支付养老金的能力。

目前选择降低股票投资比例的经理人要么非常看淡美国企业的前景,要么认为自己能在更低的价位买入股票。在不久的将来,金融市场很可能受到打击,并将出现更多的可供购买的股票,这种可能性一直存在。但可以肯定,在这种时候,未来看起来既不明确也不令人惬意。那些如今正等待出现“更好”的股票买入点的人很有可能继续保持观望,直到下一轮牛市运行了很长一段时间。

笔记:

1. 这是一篇巴菲特对养老基金的讽刺:在股票偏贵且潜在回报较低的时候他们大幅配置,在股价便宜的时候潜在回报较高的时候他们却降低股票配置比例增加了债券持仓。

联想到最近的美国股市和债市(2020.03.12),受新冠病毒疫情蔓延的冲击,股市持续大跌,美国国债价格不断升高从而国债收益率降至历史新低。

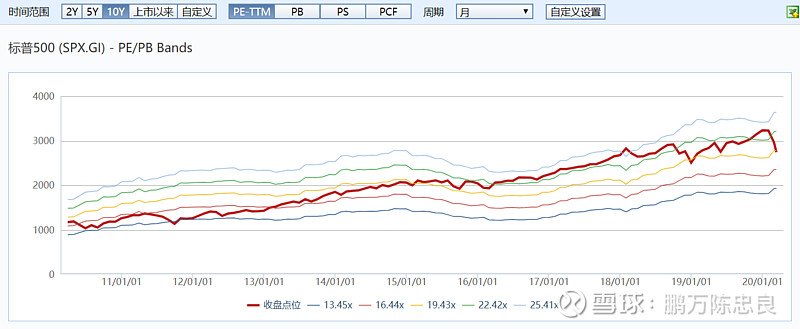

如图1—3所示,标普500指数历年股息率约2%,盈利增长率约6%,但为什么要选择回报不足1%的国债?

图1 标普500指数十年估值

图2 美国5年期国债收益率

图3 标普500指数历年分红股息率

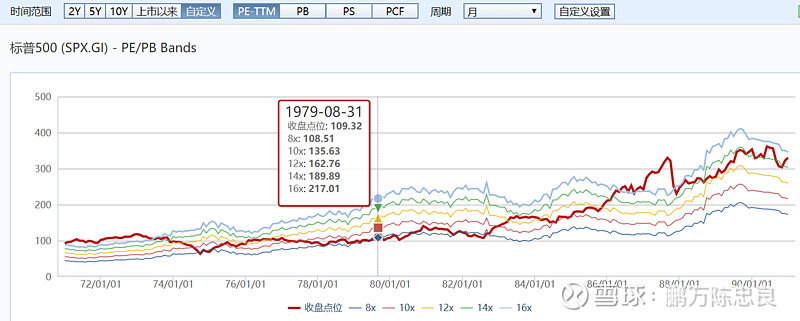

2. 如图4在巴菲特接受采访时,标普500指数估值为8倍市盈率,粗略测算潜在收益率是12.5%(市盈率的倒数),几乎处于过去十年估值最低的位置。而在当时养老基金却因“规避风险”而降低股票配置转而增持债券。市场的理由是未来经济前景黯淡或者可能会继续下跌等待抄底。

图4 标普500指数估值(1970——1990)

3. 巴菲特接受访谈的时候,标普500指数的估值恰恰是20年的最低点,在那之后指数再没有回到过原位。巴菲特在中国被称为“股神”,在美国被称为“奥马哈的先知”,而事实上,他的逻辑如此简单:在当时的价格,股票的潜在收益率远高于债券,美国长期经济依然向好,没有人能预测股价是否会继续下跌,因此买入股票并长期持有。

4. “时间是价值投资的朋友”这句话有很多个版本,但大意是一样的,即投资需要放眼长期。而巴菲特此文指出了另一个不那么受欢迎的朋友:不确定性。西格尔在《投资者的未来》一书中问到,为什么长期而言股票的收益率都高于债券?他总结道或许是因为大家都喜欢确定性高的而不喜欢不确定的事情。当经济遭遇打击的时候,人们总是将眼前的问题无限放大(有时候利好也是如此),进而认为持有一些“低波动低风险”的东西来“避险”。但正是因为权益类资产有不确定性,才使得有人会在1979年的美国放弃潜在14%收益的股市而去追逐9%的债券,也因此才会在现在放弃股息率2%增长率6%的指数去追逐回报不及1%的国债。

5. 纵向对比,在大跌之前标普500指数估值高于其历史平均,在连日大跌后指数已经到了其平均水平,但相对于其自身历史平均而言仍谈不上“便宜”。横向对比,公司质地和利润增长是一个难以准确定义和预判的指标,账面估值和股息率而言标普500均逊于沪深300指数和恒生指数。

6. 等全球的疫情都已经逐步控制,经济开始复苏后,特别是指数走出低迷不断上涨后,有一些人便可能会对股市再度乐观起来了,顺便提一句,那时也是股票潜在收益率下降之后了。

7. 历史并不简单重复,但总是惊人的相似。