一、个人生平

荣誉

约翰·邓普顿(1912—2008)是邓普顿集团的创始人,福布斯资本家杂志称他为"全球投资之父"及"历史上最成功的基金经理之一",《纽约时报》评选其为“20世纪全球十大顶尖基金经理人”。

长期业绩优异

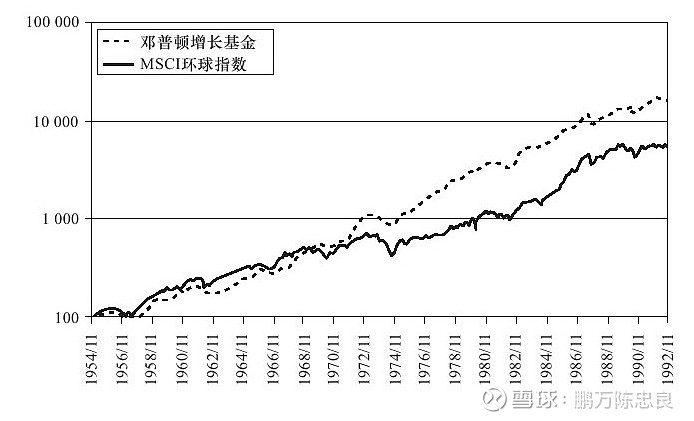

约翰·邓普顿的代表作品是邓普顿增长基金,《漫步华尔街》作者伯顿·马尔基尔统计其在1954--1997长期投资业绩优秀,年化复利15.8%,是极少数能长期持续成功的基金之一。

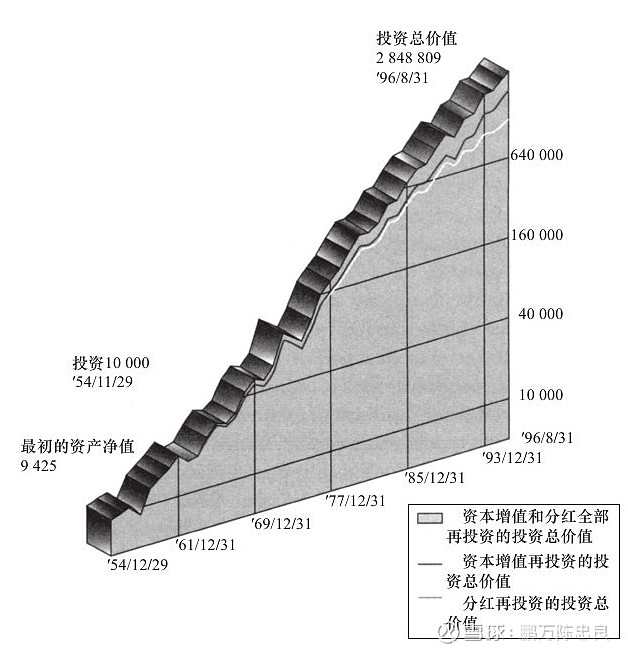

图1:邓普顿增长基金净值1954--1996

图2 邓普顿增长基金与MSCI环球指数1954--1992

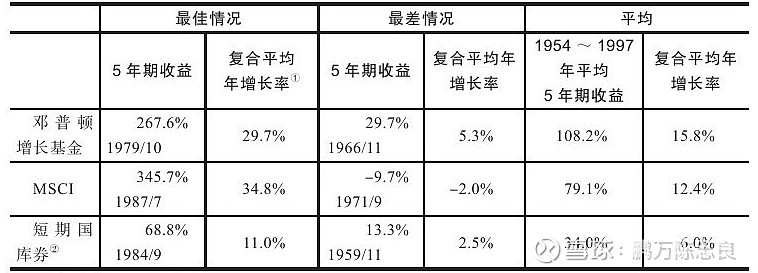

表3:邓普顿增长基金与MSCI环球指数1954--1992

家道中落

如同彼得·林奇一样,约翰·邓普顿也出生于一个中产之家并经历了家道中落,其父亲在大萧条期间破产了,并告知邓普顿无法再负担他就读耶鲁大学的学费。邓普顿自己回忆突如其来的巨大挫折事后却证明是磨练他的大好事。邓普顿从8岁便开始订购烟花并出售给学校的男孩,青年时期低价购买破损汽车的零部件组装使用,并在4年后出售盈利。自其父亲破产无力支撑其学业后,他便更加努力学习以考取奖学金,通过投资股票甚至赌博来赚取生活费。与同时期卓越的投资家巴菲特和彼得·林奇的早年经历有着很高的相似性:个人生活节俭,但极度渴望赚取金钱,且对员工十分慷慨,学习与工作刻苦努力。

信仰

邓普顿是一位虔诚的基督教徒,为人正直,其对教义的坚持渗透到了他的投资理念中,例如不投资赌场、烟草、色情杂志等股票,虽然它们被证明了利润丰厚。巴菲特曾在一次访谈中也说过,他投资的超市会卖烟,但他不会投资烟草公司的股票。

独立思考

为了更好地独立思考,邓普顿在1968年移居巴哈马群岛,他坚信远离华尔街的喧嚣和匆忙是他能持续胜过市场的关键因素,他也多次提到如果想要战胜市场,首先要跟市场思考的不一样。远离华尔街的行为不由得让人想起长期居住在奥马哈的巴菲特。

全球视野

巴菲特主要投资于美国且极少出国旅行,据报道他在比尔·盖茨的多次劝说下才于1995年第一次来到中国。而邓普顿于50年代中期考察欧洲十国并写下调研记录,于50年代末期考察日本并详细写下了对日本的调研报告,这也奠定了其后来在全球范围内寻找便宜股票的基础。

二、投资哲学

投资风格

虽然普遍将约翰·邓普顿归类于价值投资,其确实也明确反对短期投机,但邓普顿并不将自己局限于“价值投资”这一风格,他的代表作“邓普顿增长基金”便能说明问题。事实上,邓普顿的投资之道便是不拘泥于任何风格和形式,虽然他在读完格雷厄姆《证券分析》后称赞其为伟大的书籍,并且在投资咨询时期可能借鉴了其中的思想,但他并不局限于格雷厄姆的教条。

寻找便宜的股票

约翰·邓普顿认为长期投资唯一的目标便是“创造税后实际总收益最大化”,基于此目标,邓普顿要寻找的是长期(通常5年)来看,收益最高的股票,反过来看,也就是相对于其5年后的价值,现在价格被大幅低估的股票。

要注意的是,重要的是关注未来而不是执着于过去。现在看上去低市盈率高股息的股票,可能会因为业绩持续下滑在5年后变得昂贵导致亏损,现在看上去高市盈率低股息的股票,却可能因为5年高速增长后变得极其便宜而带来较高收益。反过来看,现在不被看好的低估值股票,可能确实增长缓慢,但可能经过5年的利润缓慢增长和估值提升后带来较大盈利,而多年高速增长的股票,其高估值可能已经反映了未来多年的高速增长,即使未来5年依然保持快速增长(例如20%的复合增速),但也可能因为初始估值过高导致5年后依然价格昂贵。

总而言之,邓普顿寻找便宜的股票不是寻找账面价值的低估,而是综合考虑了价值和成长后,预测出其未来长期价值后,现价非常便宜的股票。这一思维与巴菲特专注于寻找低于企业内在价值的股票相似,这也解释了为什么这些价值投资大师所投资的标的通常市盈率不高,但也并不局限于低市盈率。

神奇的5年期限

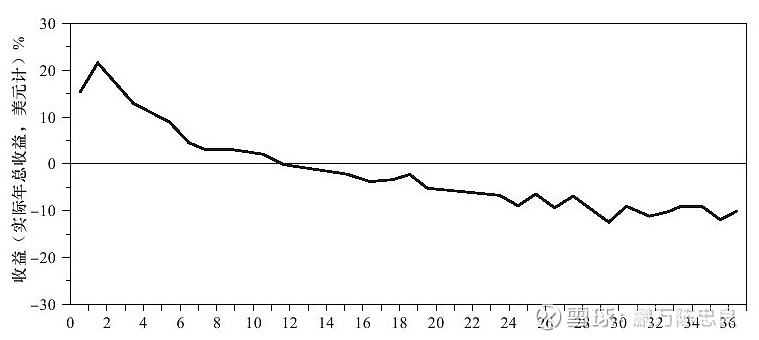

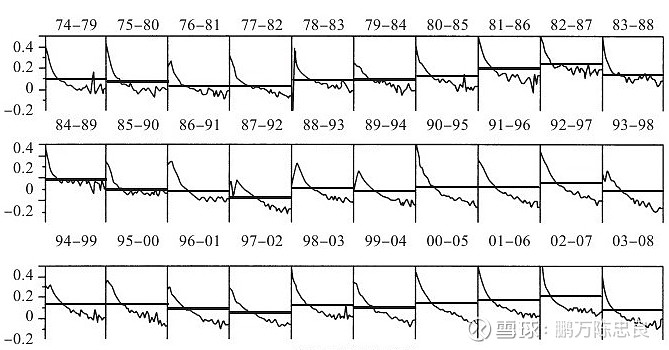

《约翰·邓普顿的投资之道》作者学习邓普顿集团内部的研究资料后表示,通过统计来自50个国家超过3400只股票于1974—2008年期间每5年的收益率,得出的结论是价格高于5年后盈利11倍以上的股票都注定会给当时的购买者带来负的实际平均总收益。而低于5年的统计结果则并不显著,邓普顿的平均持仓期限便是5年左右。统计结果似乎证明了格雷厄姆的一句话,短期而言股市是投票机,长期而言股市是称重器,不同的是这里的统计结果是基于“5年后的盈利与买入现价相比的市盈率”。如前所述,现在的低市盈率并不是投资成功的关键,关键是要预判5年后的大概利润,换言之,需要通过深入研究来预判公司未来5年甚至更长时间的经营情况。邓普顿称没有一种方法是在任何时候都正确的,他会使用多种方法和模型对公司估值,并且会不断根据情况的变化而修改。

图4:5年期市盈率与实际年总收益(2003--2008)

图5:5年期市盈率与实际年总收益(1974--2008)

耶鲁法

耶鲁法是邓普顿早期运营投资咨询公司时向客户做咨询建议使用的方法,其特点在于通过估算股市估值,使用公式而不是经验和感觉来判断应将多少比例投资于股票。在股市“估值正常”时股票配置比例为60%,而这一比例随着股票估值的变化而上下浮动,浮动区间为25%--90%。此处“正常的估值”即是指数或股票过去20年估值的平均水平,在投资组合中与股票互补的资产为债券。这一投资建议与格雷厄姆在《聪明的投资者》中做出的投资组合建议非常相似。在1999年科技股泡沫时期邓普顿卖空高估的科技股买入债券就体现出了耶鲁法的投资组合思想。

逆向投资

邓普顿强调最好的买点出现在最悲观之时,最好的卖点出现在最乐观之时。股价是由多空博弈的结果,多头和空头都会列举出一系列有数据和事实支撑的理由,在某些角度而言他们都是对的。但在某些股票上,或是某些时期的所有股票上,市场有时会行成高度一致的预期,可能是极度悲观也可能是极度乐观。当市场高度一致时,也就是危险和机会积聚的时候。邓普顿曾在股市低迷市场悲观时驳斥“股市已死”的论点,并旗帜鲜明地看多后市,也曾在科技股泡沫时大胆做空科技股并买入国债对冲,逆向投资是其成功挑选到便宜股票的思想保障。

全球投资

邓普顿从事基金投资的前十年业绩虽然不错但略逊于MSCI全球指数,真正让其业绩大幅领先且名扬天下的机会是重仓日本。

在前文提到邓普顿曾于50年代末亲赴日本考察,并于1959年写了详细的日本调研报告。当时的日本还处于战后的恢复阶段,并未受到美国等西方国家所重视。日本制造的形象是抄袭仿制和价低质次(像不像某些人对中国制造的印象),资本市场并未对日本投资产生兴趣,而是专注于投资美国,得益于此当时日本股市的估值极低。

邓普顿经过调研发现,日本有着大量低价且优质的股票,他买入最多的便是化妆品公司资生堂。在报告中他指出,日本增速最快的行业包括电子、汽车和药品等,增长趋势最好的公司是丰田、松下、三洋电机等。邓普顿于60年代后期逐渐加大对日本的投资,到1974年顶峰期邓普顿基金超过62%的资金都投资于日本股票,随着业绩和估值的提升,邓普顿获得了丰收,并在这一时期远远地领先了MSCI全球指数。

同样是逆向思维,在60年代普遍不重视不看好日本时邓普顿坚定买入,但到70年代后期,美股持续大跌估值已经较低,而日本的估值却不断攀升,于是邓普顿开始逐渐减持日本股票转而买入美股。如图6、图7所示,邓普顿在日本股市估值极低的60年代买入,在70年代末逐渐清仓,获得了业绩和估值的提升,但是与众多价值投资者常遇到的情况一样,因为坚定执行投资纪律,错过了日本股市最后的疯狂,没有卖在泡沫最高的80年代。

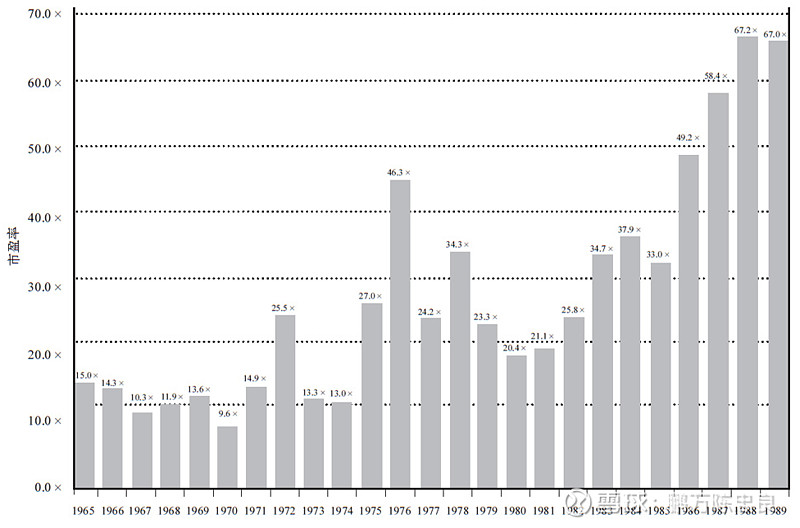

图6:东证股价指数市盈率

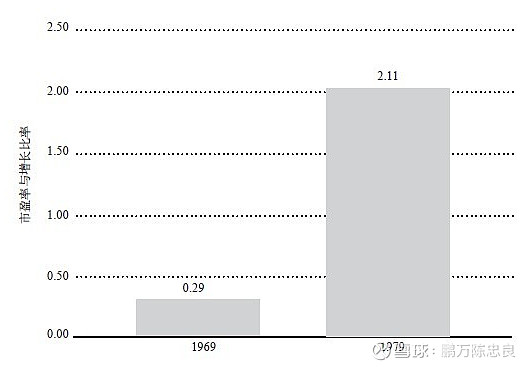

图7:东证股价指数市盈率与增长率比率(PEG)

投资原则简要

1. 长期投资,反对加杠杆投机

2. 超越市场是非常难的,能够在牛市跟随市场、熊市赶超市场就已经是很不错的结果了,但这需要付出极大的努力

3. 乐观积极地看待未来,客观理性地看待问题

4. 投资时保持耐心和平常心

5. 适度分散投资,只有100%正确的人才不需要分散投资,而正确率能达到60%就会是非常优秀的投资结果了

学习意义

《邓普顿教你逆向投资》、《约翰·邓普顿的投资之道》这两本书可谓是相见恨晚,尤其是后者,虽然第一本是邓普顿的侄女所写,似乎名气也更大,但第二本作者自身也从事投资,在解析邓普顿投资思想和策略时则显得更加专业详尽。格雷厄姆是价值投资的开创者之一,巴菲特在吸取众家所长后将价值投资发扬并实践到新高度,邓普顿的投资思想理念则与巴菲特有异曲同工之妙。

邓普顿既不像格雷厄姆那样过于强调有形资产和账面价值的便宜,也不像费雪和彼得·林奇那样过于推崇成长,他提出的关注未来长期的价值与现有价格相比是否便宜与巴菲特强调的以低于内在价值的价格买入不谋而合。另一点看似不同实则类似的是,巴菲特和邓普顿长期而言都战胜了市场,战胜市场不仅在于思维上不随大流,更重要的是需要在投资时有特殊的方式。巴菲特依靠的是收购控股企业,在经营其合伙企业时代便已经开始控股上市公司且以净资产增长作为净值报告了,后期则是收购企业并利用其自由现金流再投资。邓普顿依靠的则主要是全球投资,在美股普遍高估的70年代,巴菲特与1969年清算了合伙企业而专心经营上市公司并开始了多元化收购之路,邓普顿则转而投资日本并逐渐加大日本在其基金投资的比例。非常有意思的是,在70年代后期美股高涨多年后逐渐下跌,这时巴菲特和邓普顿不约而同地杀了回马枪,开始加大美股的投资。

“道可道,非常道”,老子意思是规律是可以表达的,但规律不是永久不变的。“兵无常势,水无常形”“守正出奇”,《孙子兵法》也提出用兵作战,既要坚守规律,又要根据客观情况随机应变。邓普顿最值得我们学习的,在于其坚信价值,相信规律,不因循守旧,不固执盲从,在广泛了解深入和调研之后做出独立的投资决策。

*更多文章敬请关注WX GZH:鹏万陈忠良

@今日话题 @雪球私募 @蛋卷基金 @湛庐文化 @中信书院 @华章书院 @不明真相的群众

合集链接:读书笔记合集