背景:《聪明的投资者》一书是由巴菲特的老师本杰明·格雷厄姆所著,首次出版于1949年,本文所写笔记是基于1973年第4版。格雷厄姆是哥伦比亚大学的教授,同时也经营着自己的投资咨询公司,另外他也是一个戏剧作家,他的书除了有翔实的数据和清晰的逻辑分析外,还有生动的例证和通俗的语言。格雷厄姆最出名的著作应属1934年首版的《证券分析》,那是块需要啃很久的砖头,而这本更加通俗易懂的《聪明的投资者》主要面向“普通投资者”,在中国他们被称为散户。格雷厄姆在导言即写出“本书的目的很少谈论证券分析的技巧,而将注意力更多地集中于投资的原理和投资者的态度方面”。

投资与投机

本书开篇明义直接地指出,“投资业务是以深入分析为基础,确保本金的安全,并获得适当的回报;不满足这些要求的业务就是投机”。

投资的定义简单明了,但却经常与投机出现混淆,而由于“投机”这个词在中文中天然带有贬义,导致了中国大量的投机者都声称自己是在投资。实际上格雷厄姆讲到证券领域的投机并不违法也不违反道德,只是他并不研究这些领域。本书的受众也不包括投机者,并且他建议所有的普通投资人和投资机构都应该避免投机,因为从他个人五十多年的证券从业生涯来看,并没有看到市场上有持续获得超额回报的投机者,通过讨论了“道氏理论”后也认为至少他没看到可以长期有效并且通过学习获得的投机理论和方法。

投资、通胀与股市表现

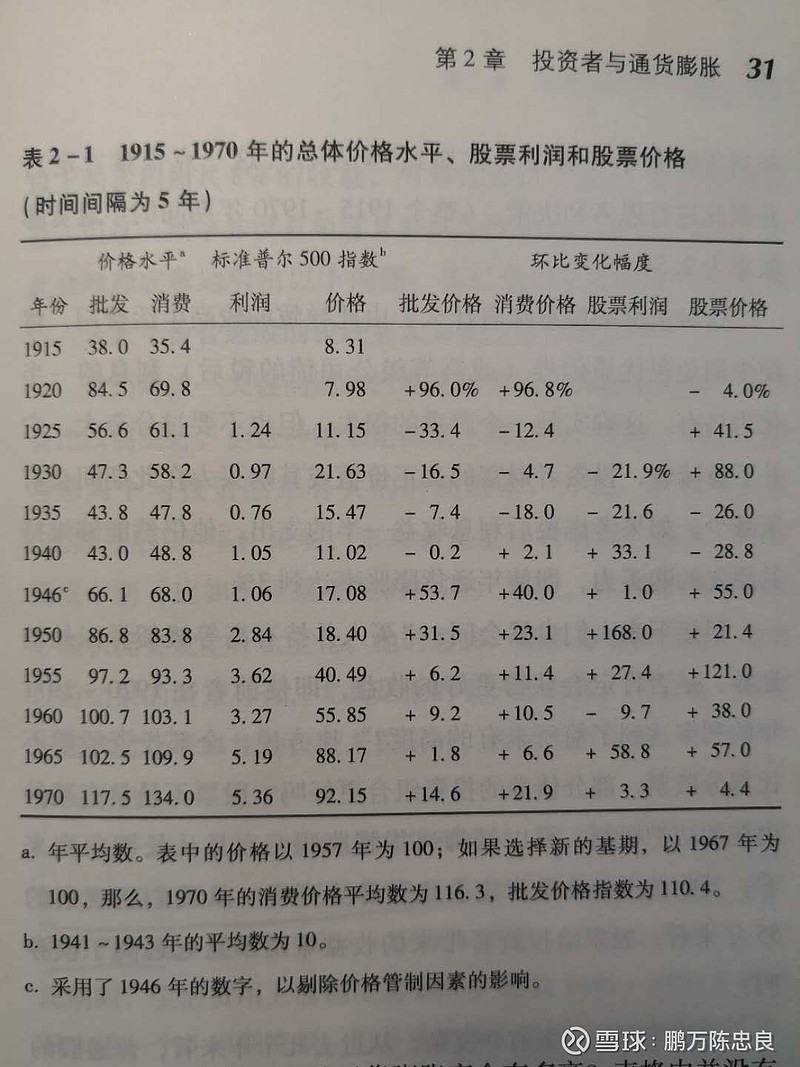

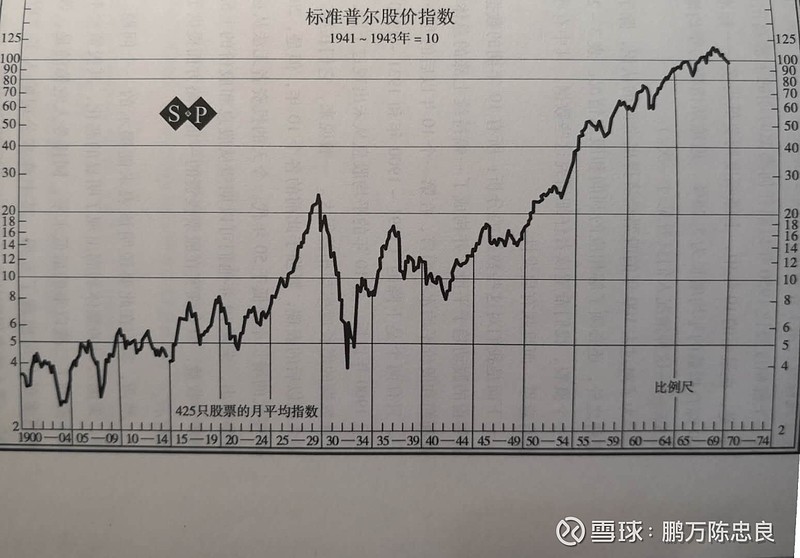

格雷厄姆用了两章回顾了美国的物价涨幅、公司利润与美股100年来的回报(截止1970),结论是股票与债券都是不错的抗通胀投资标的,在不同的年份各有优势,但长期来看股票优于债券。关于这个统计我个人认为没有西格尔在《股市长线法宝》(第5版2013年)里列举得全面,所以这里不详写了,以后找时间再通过《股市长线法宝》写下美国的统计数据以及中国的对比。

基金投资与市场参与者

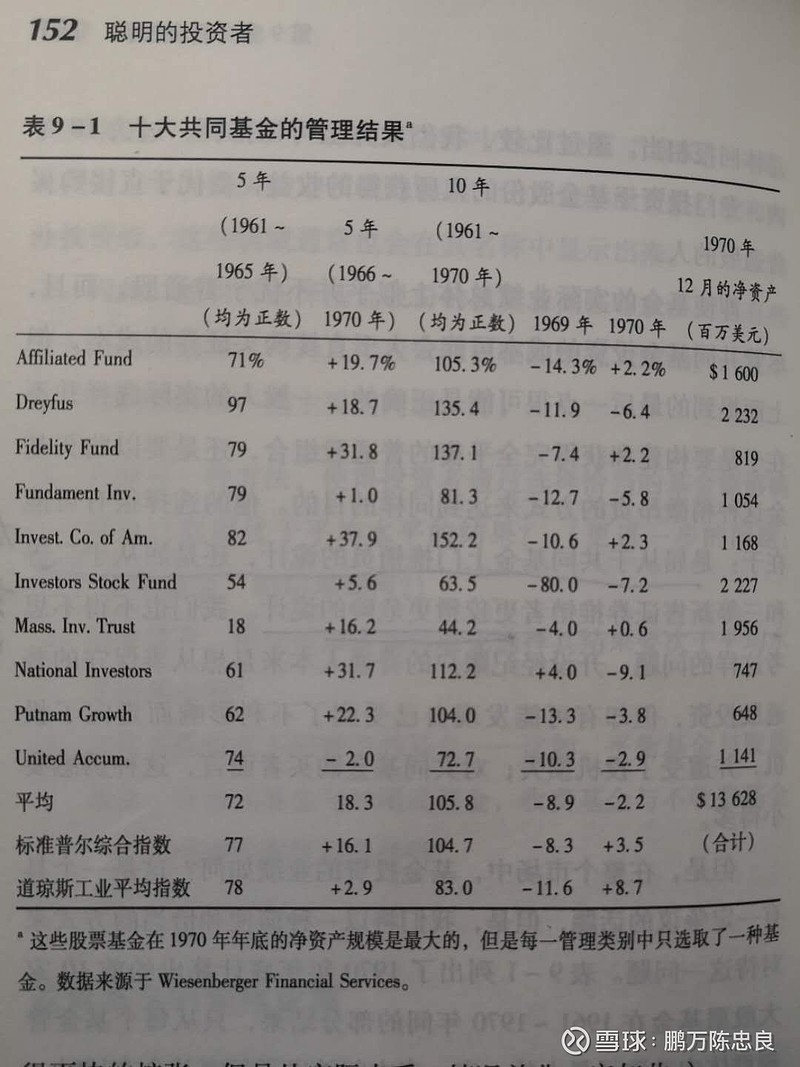

格雷厄姆首先肯定了共同基金(对应中国的公募基金)的积极作用:培养了人们储蓄和投资的好习惯,并且推测成书之前10年投资于基金所获得的收益要优于直接购买股票的人。但与此同时,他也指出了从历史数据来看基金的实际业绩总体上并不优于股票,而且基金的买入和持有成本会高于股票,但他最终指出,“是应该屈从于共同基金上门推销员的诡计,还是屈从于二等和三等新售证券推销在更狡猾更危险的诡计呢?”

格雷厄姆列举的这十大基金是追上了标普指数收益的,但投资人需要为此收益付出代价,例如销售费、管理费、赎回费等等。有趣的是,巴菲特在十年前与人打赌,赌精挑细选出来的十个对冲基金经理不能战胜市场,就在去年,十年赌约进行到第9年的时候就提前结束了,因为不仅没有一只基金战胜了市场,甚至业绩最好的一个基金经理距离指数收益还差了很远,有兴趣的可以去看看巴菲特2017年致股东的信。

格雷厄姆通篇都表示出了对指数定投的支持和肯定,这也是我经常向朋友推荐的,特别是每当有朋友跑过来让我推荐股票或者基金的时候,我总是建议他们别炒股做指数定投,关于这个以后有机会再写东西聊。

关于市场上其他参与主体,这一点美国跟中国真的差别不大,投行赚的是公司上市发行的钱,想的总是帮公司顺利上市并卖个好价格,几次大牛市都能看到一些大家伙上市发行新股。格雷厄姆的说法是,这些公司都是在有利的时候发行股票以卖个好价格。券商研究所赚的是基金派点的钱,想的总是怎么把股票价格推高。券商经济部门赚的是交易的手续费,想的总是怎么让资金今天买完明天卖,当已经买入A股股票的时候,马上要开始找理由买入B股股票了。

防御型投资者与积极型投资者

市场上一直流传的一个观点就是“高风险高回报”,但格雷厄姆对此表示质疑,提出“投资者的目标收益率,更多地是由他们乐于且能够为其投资付出的智慧所决定的:图省事且注重安全性的消极投资者,理应得到最低的报酬,而那些精明且富有经验的投资者,由于他们付出了最大的智慧和技能,则理应得到最大的回报”。他将普通投资人根据投入的时间精力以及自身的性格经验的不同分为防御型和积极型,并针对两种不同风格的投资人做出有区别的投资策略建议。

防御型投资者的投资策略

防御型投资者被定义为那些没有太多的时间经历花在投资研究上的人,希望获得一个追平甚至略好于平均水平(参考指数)的回报。

格雷厄姆认为防御型投资者的投资组合应包含股票和债券,比例应该在25%--75%之间,每年根据股票的股息率和债券的利率变化来做调整。其中股票应该符合以下条件:

1. 适当但不要过分分散化,比如10—30只股票

2. 挑选的每一家公司都应该是大型的、知名的,在财务上是稳健的

3. 每一家公司都有长期连续支付股息的历史

4. 买入股票的价格应该限制在一定的市盈率(公司市值除以利润的倍数,用以衡量股票价格的指标)范围,市盈率应该取过去7年的平均数,并且控制在25倍以内。

进一步地,格雷厄姆给出了防御型投资者的选股标准建议:

1. 适当的企业规模销售额不低于1亿美元,主要是想把小公司排除在外,但具体的销售额数据已经没有参考意义,目的是要筛选出大中型企业。

2. 足够强劲的财务状况:流动资产至少是流动负债的2倍,长期债务不超过流动资产净额。

3. 利润的稳定性:过去10年未出现亏损

4. 股息记录:至少20年有连续股息纪录

5. 利润增长:过去10年内,每股利润增长至少要达到三分之一(期初和期末使用三年平均数)

6. 适度的市盈率:当期股价不高于过去3年平均利润的15倍

7. 适度的市净率:股价不超过市净率的1,5倍,或者市盈率市净率乘积不超过22.5。

以上便是格雷厄姆给防御型投资者的选股建议,他根据这些标准在美股选出来的股票,等值买入后收益不错,文末我们会做个回测看看A股是否适用。

在谈到债券时防御型投资者应该仅挑选那些高等级债券,也就是获得AAA评级的债券,哪怕他们的利率会低些,并且有可能面临市场利率波动的风险,但这种风险是暂时的和可控的,持有高等级债券会比买入垃圾债面临更低的本金损失的风险。

积极型投资者的投资策略

由于格雷厄姆假设积极型投资者是花大量时间精力去研究证券投资的,所以在对积极型投资者做建议时并没有建议他们应该要做什么,而是建议他们最好不要做什么以及探讨了几种方向和策略。

对于积极型投资者,同样很重要需要坚守的就是买入价格要合理,同时探讨了“成长股”投资的利弊和历史结果,格雷厄姆始终认为过高的价格会导致过高的风险,即使是过去业绩增长较高的公司,因为首先高速增长往往不可持续,一方面是竞争,企业自身过大的规模就是天然的敌人,其次是未来高速增长的预期很可能已经反映到股价中了,投资者在买入的时候为不确定的未来支付了确定的溢价,稍有不及预期便会蒙受损失。

书中推荐了三类可能适合积极型投资者的方向,第一是投资于不太受欢迎的大公司,我在看到这个标题的第一时间就想到了A股的地产和银行;第二是购买廉价证券,即烟蒂股和垃圾债;第三便是一些套利和对冲的机会。有兴趣的可以找到原书详细阅读。

关于市场波动

大多数投资者都会受到股价大幅波动的困扰,股市的涨跌总是容易牵动着投资者的心,甚至于会让投资者做出违背初衷的举动,比如在牛市中追高和在熊市中杀跌。格雷厄姆将市场波动比喻为一个报价的“市场先生”,这个市场先生似乎患有狂躁症,因为在交易日的每一分每一秒都会跑来报价问你是否要买入或者卖出所持有的权益。市场先生报出来的价格有时候高得离谱,有时候又低得可笑,只有极少数时候是与你心中的内在价值相符合,而投资者应该怎么办?在极少数时刻利用他的报价来做交易,大部分时间不去理会他。

关于安全边际

安全边际在全书最后一章,但或许是最重要的一章了。

格雷厄姆将安全边际成为投资的中心思想,安全边际即要求买入价格相对于内在价值有一定折扣,它的本质是使投资者不必对未来做出准确的预测。格雷厄姆在全书中多次讲到华尔街对未来的预测有多么的不靠谱,经济学家对宏观经济的预测准确率从来没超过抛硬币。正因为未来的不可知,所以当买入股票面临无尽风险时,需要有一定的折价作为安全保护,即使这一要求会错过一些不错的机会,但考虑到它会帮助投资者避免大多数本金永久损失的风险,这一理念就应该贯穿投资的始终。

总结

全书最后格雷厄姆给出了四条准则:

第一:知道自己在干什么,通晓自己的业务。

第二:不要让其他任何人来管理你的业务,除非你能够足够细致地监控并理解他的行为;或者是你在内心有很强的理由相信他的品格和能力。

第三:如果没有可靠的计算表明某项业务获得合理利润的机会较大就不要涉足这项业务。尤其是要远离那些利益不大,亏损却很严重的业务。

第四:有勇气相信自己的只适合经验。在证券领域,一旦获得了足够的知识并得出了经过验证的判断之后,勇气就成为最重要的品德。

策略回测

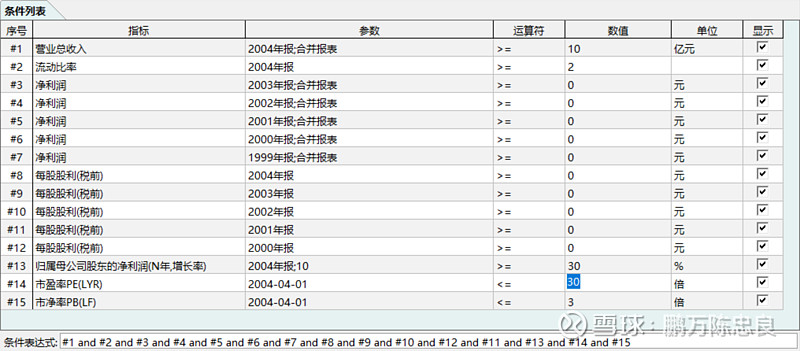

1. 以2004年为时间基准,将盈利年度设置为5年,分红年度设置为5年,营收设置为10亿,流动比率2,5年总增长不低于30%,市盈率15市净率1.5,这样的标准几乎符合格雷厄姆的要求,但是尴尬的是筛选结果是……0,也就是说在2004年是找不到这样的公司的。

2. 其他条件不变,将市盈率标准提高到30,市净率提高到3。如图一:

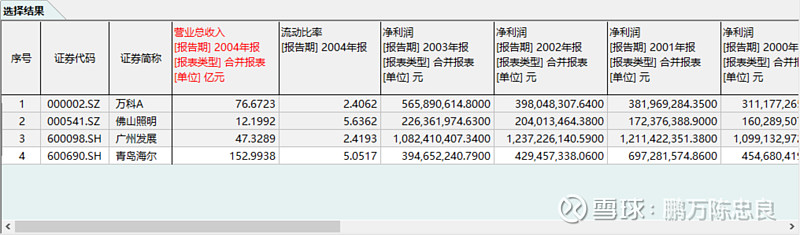

最终筛选出来4只股票,如图二:

再以2004年4月1号为基准,存入100万并等额买入4只股票,原策略要求股票和债券各占一部分比例,在此仅为了方便所以只回测了股票部分。如图三:

以沪深300为基准,从2004.4.1到2018.10.7,股票的绝对回报690%,年化15.26%。

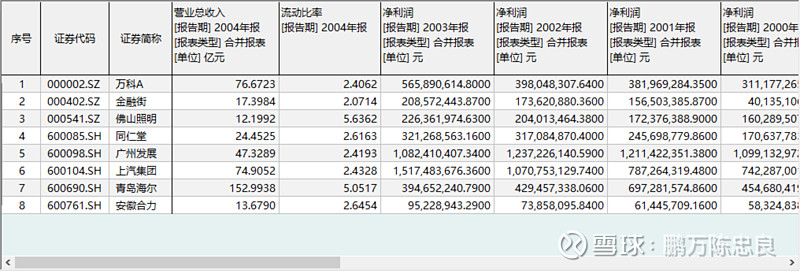

3. 其他条件不变,将市盈率提高到30,市净率提高到5,选出了8只股票,如图四:

同样的时间和金额买入,回测结果如图五:

这8只股票组成的股票总回报524%,年化13.4%。

反思

1. 从财务的稳健型角度来讲,A股能找到很多符合格雷厄姆的标准,但是即使是在整体估值并没有偏高的2004年,严格按照格雷厄姆的标准竟然找不到一只股票,只有将估值提高才能勉强找到4只,即使再度提高到格雷厄姆几乎不会认可的高度,也仅有8只。

2. 虽然筛选很困难,但两个标准选出来的组合历史回报还是令人满意的,说明格雷厄姆的价值思想在A股同样适用,至少是部分适用。

3. 如果将这两个组合加入一定比例的AAA级债券,最终的收益率应该会低很多,但收益的稳定性会高不少,另外这个组合的收益是没有假设做再投资的,假如十多年的分红全部用作股票和债券的再投资,会有一定的升高。

4. 这一点或许是最重要的,这两个组合在2004年到2006年都处于浮亏状态,也就是说如果选择在亏损到一定程度就“止损”卖出就根本看不到最后的胜利了,这个策略核心在于买入并持有,最简单是买入,最难是并持有,如果没有足够的耐心,再多的指标和理论也毫无用处。

合集链接:读书笔记合集