1. 负面因素

1.1. 恩必普的专利从2022年开始过期

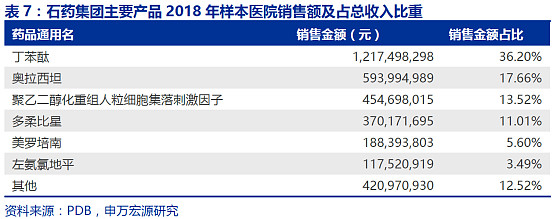

恩必普(丁苯酞)2018年在样本医院的销售额占总收入36.2%,是公司最重要的产品,其专利在2022年过期会对公司收入产生负面影响。

目前石药产品线当中暂时看不到与恩必普量级相同的重磅产品。申万宏源估算的石药创新药管线估值343亿元,其中恩必普(丁苯酞)占到210亿元。

1.2. 药物发现能力稍弱

与其他大型药企如恒瑞医药相比,石药集团的药物发现能力稍弱,在研产品很多都是并购获得的。公司2019年研发费用20亿,占总收入比例9%,比例稍低。

相比美国,中国的新药研发成功率更高,研发费用更低,所以自己做药物发现在中国有一定的成本优势。

1.3. 欧莱宁销售收入下跌

欧莱宁(奥拉西坦)是仅次于恩必普的第二大产品,在2020年第一季度,由于继续受到重点监控及省医保取消政策的影响而显著下跌63.7%。

2. 正面因素

2.1. 整体业绩逆势增长

公司 2020 年一季度实现营业收入61.25 亿元人民币(下同),同比增长11.5%;归母净利润11.59 亿元,同比增长21.8%。经营利润11.63 亿元,同比增长0.57%,导致经营利润与净利润增速出现较大差异的主要原因是出售附属公司中润制药产生了一次性收益2.86 亿元。

2.2. 抗肿瘤产品高速增长

克艾力和津优力在疫情以及医疗资源紧张情况下更受青睐,销售额分别增长114.0%和64.5%,抗肿瘤产品本季度整体收入15.52亿元,整体增长53.7%。

3. 研发情况

公司2020Q1 研发费用5.68 亿元,同比+23.2%,大幅高于收入增长。从研发投入结构看,其中35%用于临床,35-40%用于生物药、新样品制备及安评,剩余用于普药一致性评价。

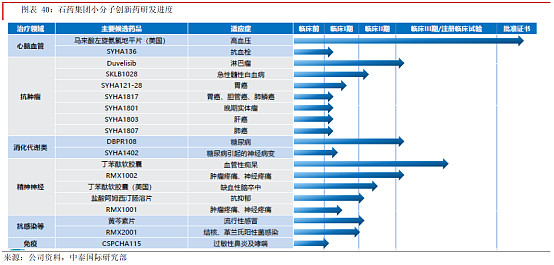

目前在研项目300 多项,包括40 多项小分子创新药、50 多项大分子创新药以及20 多项新型制剂。处于临床研究阶段的有小分子创新药15 项、大分子创新药13项、新型制剂11 项。

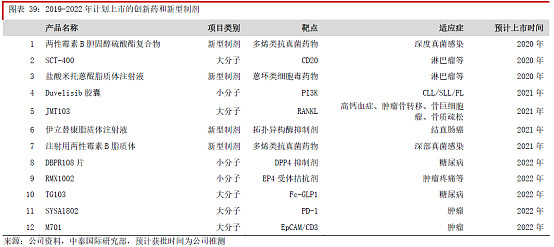

其中进展较快的是两性霉素B 胆固醇硫酸酯复合物,目前处于上市申请阶段,有望今年下半年获批,上市后三年的销售额有望突破10 亿。米托蒽醌脂质体预计今年报产,2021 年上市,销售峰值有望达到30 亿元。同时,Duvelisib、DBPR108、RANKL 单抗、奥马珠单抗类似物等创新药以及伊立替康脂质体、两性霉素B 脂质体等新剂型药物均处于III 期/II 期注册性临床或BE实验中,预计近两年将陆续上市,扩充公司创新产品管线。

同时,公司2020-2022 年有望实现56 个仿制药上市,2020、2021、2022 年分别为17、16、23 项。主要如下:

4. 收入结构

4.1. 神经系统

神经系统销售额同比减少4.3%。

恩必普销售额继续增长18.1%,主要受益于新医院的开发和市场的下沉,从目前的情况来看,恩必普医院覆盖仍在继续扩大,2019 年8 月至今胶囊和注射液产品分别新开发400 多家和300 多家新医院,市场的持续扩张能一定程度上对冲价格压力。另外,考虑到产品属性,一旦未来产品价格降低,胶囊产品有望打开自费市场,提高长期序贯治疗的依从性和用药率。

恩必普注射剂进入国家医保目录后,实际用药成本已降到每天约30元人民币左右,因此并不给患者带来很大经济负担,尽管国内近年来历经数次药品降价,但是根据恩必普销售价格基本平稳,我们认为这个情况表明恩必普属于市场需求较大而且对患者没有构成重大负担的药品,我们认为恩必普价格未来将基本平稳。

欧莱宁由于继续受到重点监控及省医保取消政策的影响而销售额显著下跌63.7%。

4.2. 抗肿瘤

抗肿瘤产品本季度整体收入15.52亿元,整体增长53.7%。克艾力和津优力销售额分别增长114.0%和64.5%。多美克受疫情影响较大,增长13.7%。

预计肿瘤药板块将维持快速增长。

克艾力是公司近年推出的重磅抗肿瘤药物,于2018 年3 月上市,主要用于乳腺癌治疗。在1 月17 日在带量采购中中标,降价幅度为70.12%。我们认为短期内降价降对该产品销售带来较大影响,但是在三家中标企业中,石药集团价格最低,而且中标省份中包括江苏、广东等用药大省,降价也将从一定程度上提升销售量。

津优力属于长效升白药物,2012年上市,早年销售增长并不快,但是2017年进入国家医保目录后销量迅速增长,表明产品拥有很高质量和市场需求。

多美素拥有广阔市场需求,近年来在国内售价基本保持平稳。从过去几年的中标价来看,多美素保持稳定,表明产品刚需较强,而且患者对目前价格也比较接受,因此我们认为短期内大幅降价的可能性不高。

5. 总结

估值合理,业绩中长期来看具有较大成长空间。