第14章 防御型投资者的股票选择

原文摘要:

选择股票时的7项质量和数量标准:

1. 适当的企业规模。这么做是为了把小公司排除在外,因为相对来讲,小公司更加变化无常。

2. 足够强劲的财务状况。工业企业流动资产至少是流动负债的两倍——所谓二比一的流动比。同时长期债务不应该超过流动资产净额。

3. 利润的稳定性。过去十年中,普通股每年都有一定的利润。

4. 股息记录。至少有20年连续支付股息的记录。

5. 利润增长。过去十年内,每股利润的增长至少要达到三分之一(期初和期末使用三年平均数)

6. 适度的市盈率。当期股价不应该高于过去3年平均利润的15倍。

7. 适度的股价资产比。根据经验法则,我们建议,市盈率与价格账面值之比的乘积不应该超过22.5。

大多数分析师坚持认为,即使稳健型投资者,也应该准备以较高的价格来购买优秀企业的股票。这种观点主要建立在缺乏适当安全性的基础之上,即股份中太多的成分依赖于未来利润的不断增长。我们阐述了相反的观点。读者自己必须对这个重要问题作出决定——在对两方面的观点进行权衡之后。

防御型投资者的选择

每一位有能力的分析师,都会关注未来,他能意识到,自己工作的好与坏,取决于将要发生的结果,而不是已经发生的结果。然而,未来本身可以通过两种不同的方法来对待——我们可以将其称为预测法和保护法。

第一种方法(即预测法)也可被称为定性法,因为它强调的是未来前景、管理状况,以及其他一些不可计量但却很重要的定性因素。第二种方法(即保护法)可以被称为定量法或统计法,因为它强调的是股票售价与利润、资产和股息等因素之间存在的可计量的关系。

就我们自身的态度和本职工作而言,我们始终致力于定量法。从一开始,我们就要确保我们的投资能够以具体的、可靠的形式获得丰厚的价值。我们不愿意以未来的前景和承诺,来补偿眼下价值的不足。

随着技术进步对企业长期结果的影响越来越重要,投资者不得不考虑这方面的因素。与其他方面一样,这里的投资者也必须在忽视与过分重视之间找到一个折衷点。

点评:

在第5章中,格雷厄姆曾经给出了防御型投资者的几条选股规则,这一章中,给出了更细化更具体的7条规则,并运用这些规则分析了当时的工业、公用事业、金融、铁路等各类股票。由于时间比较久远了,具体的例子对今天中国的投资者而言可能意义不是很大,但是这些规则大体上依然是适用的,我稍稍加以调整如下:

1. 适当的企业规模。为了方便,定为沪深300和港股通标的。

2. 足够强劲的财务状况。流动比率大于2,非流动负债小于流动资产。

3. 利润的稳定性。过去十年(上市不满十年使用五年记录)中每年都有一定的利润。

4. 股息记录。至少有10年连续支付股息的记录。

5. 利润增长。过去十年内,股东净利润的增长至少要达到三分之一(期初和期末使用三年平均数)

6. 适度的市盈率。当期股价不应该高于过去3年平均利润的15倍。

7. 适度的股价资产比。市盈率与市净率的乘积小于22.5。

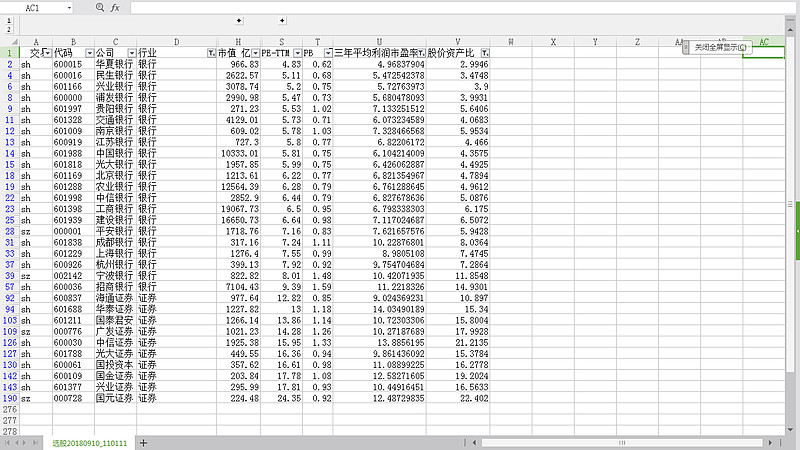

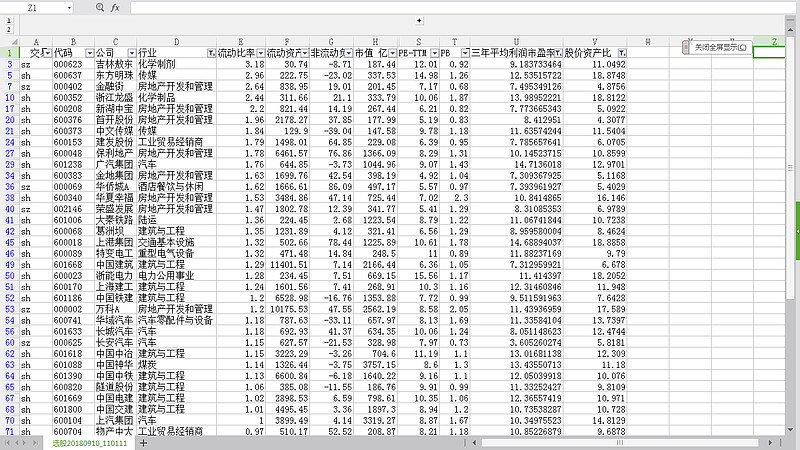

我对沪深300使用这些规则进行选股,先不考虑股息记录,并把符合除了第二条之外的公司,分为金融股和非金融股,分别列在下面两张图中:

流动比率对于金融股不适用,而对于非金融股,流动比率大于2的标准也有些过于严苛了,符合的只有吉林敖东、东方明珠、金融街、浙江龙盛、新湖中宝这5家公司。如果把这个标准放宽到1,可选的范围要大一些,更适合于构建一个分散化的组合,我认为放宽到1对于防御型投资者应该也是相对稳健的。

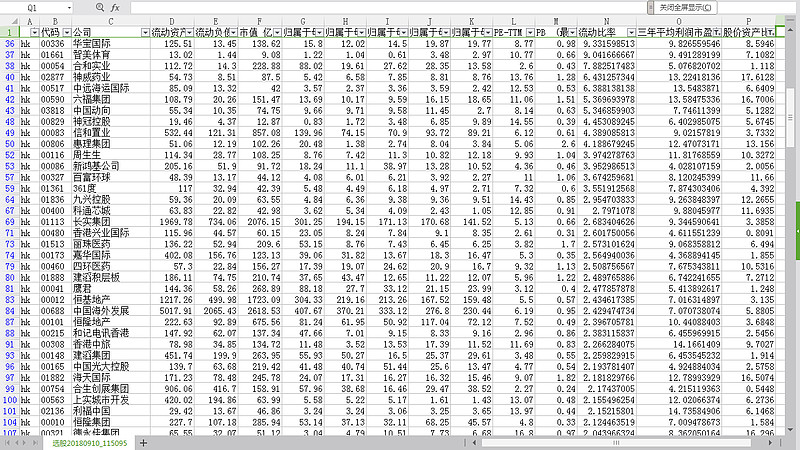

而对于港股而言,可选标的要多一些,满足其他条件并且流动比率大于2的公司如下图所示。

总体而言,目前的A股及港股市场,已经能够找到足够多的满足格雷厄姆最严苛标准的股票,然后可以分散到多个行业中构建一个适度分散的投资组合。这样的机会,并不多见,通常是处于熊市的相对底部,这时对于防御型投资者是最美好的时光。

本系列文章链接:网页链接