5家对标

士卓曼Struamann

概述:

历史悠久(1950s),FY2021 收入2billion CHF, 76%GM, 20%+NP,市值30b,员工全球9000人+

收入构成: 欧中非44%、北美29%、亚太(中、日、澳排名)20%、拉丁美洲8%(前3个市场同比40%+增长,拉丁美57%+增长)

口腔材料+设备全球市场空间18b CHF

种植:

国内虽然植体集采风声,但国际市场看,种植渗透率很低,即使在发达国家(种植教育很重要),因此空间巨大,从这个角度说集采是好事(21年底,BLX已经国内过审批)

种植市场全球10b CHF规模,每年25+%增长,

在日本收购了一家implantology concierge(Nihon Implant)

DSO趋势显著,30%植体将会销售给DSO机构by 2025

正畸:DTC是趋势,但要doctor-led(B2C2B)

其他:

股票远跑赢指数

很强调企业文化正向作用(国内好企业文化的口腔企业屈指可数,要识货)

![]()

汉瑞祥 Henry Schein

公司情况:

90年历史,客户量:100万,员工数量1.9万人,提供12万个SKU+18万额外SKU(含自主品牌)

收入构成:30%美国以外,70%美国本土;

全美最大经销商+software服务提供商(口腔+综合医疗)

供应商:top10占比:30%, 最大占比4%

增长:

21财年同比增长22%,自1995年以来CAGR12.5%~

-内生,4%+-并购,3-4%

17-18年只有6-8%的topline增长

业务:

从供应商切入到SaaS/software领域,950人 IT支持团队

用户规模:9.57万practices,40万的客户量

通过IT切入到线下,增加很多cross-selling机会

每天15.6万的cartons shipped, 99%当天发货

其他:

口腔市场的driver除了经济水平外

人口构成中,45及45+人口占比增加时也会驱动行业发展

遗憾的是,自2016年开始股票的return远落后于NASDAQ和Dow Jones指数表现

![]()

ENVISTA:

1)基本情况:

公司前身是丹纳赫的一个子公司,2019年IPO,付了一大笔“分手费”,不多,也就20亿美元。。。(背上了长期的债务)

1.12万人员工,51%收入来自美国市场以外

2)收购/出售

-收购:carestream 口扫业务,对价600m, 2021E这块业务大概60m收入,10x?

-出售:KaVo Treatment and instument业务给普兰梅卡,保留KaVo影像业务:对价317.3million +Earnout71m USD

3)Emerging mkt 很有优势,只占公司整体收入22%,但其中96%是中国区贡献(2011-2021年中国区CAGR增速24%)

4)研发很重要,业内最高,平均每年100m USD:近年持续推出 DTX software、N1Implant、Spark(这块业务增加了1000个headcount),都是推动持续增长的来源

5)RSU:发RSU给下游公司,很有意思,为了推广公司的系统/设备,当然vast是有条件的

6) 其他:10-k中对疫情的影响评估很客观,同时描述口腔市场的发展是“ attractive secular drivers that we believe will drive growth for several years to come.

![]()

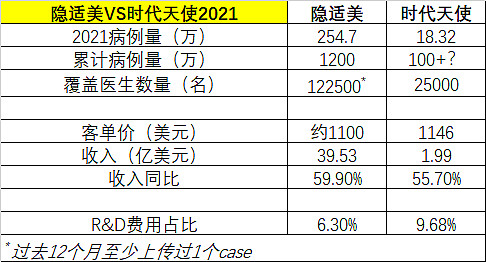

隐适美(ALGN)

1)规模:截止2021年,累计1200万隐适客户量、卖掉6.8万台itero、4.7万次exocad软件授权安装

2)业务:2021年254万客户量,客单价1040-1260美元;单位医生病例量(# of cases per doctor)北美正畸医生接近100,全球平均是20.8;12.25万名活跃医生(过去12个月内提交过病例的)

3)很重要:

业务增长的Key driver:国际化、全科医生接诊/转诊、品牌影响力获客/转化、正畸医生效能提升

儿牙客户基础很重要:每年2100万客户开始正畸(75%是teenager/青年人)

数字化(口扫、系统)很重要:北美96%的病例通过数字化方式提交(口扫),全球平均85%;200万家机构使用口扫及数字化产品开始服务正畸客户

布局日常口腔护理产品(包括Vivera保持器)也是对公司业务、品牌打造、获客一个很大帮助和补充:

账上现金非常充足:1.3B USD+300M USD credit line,一直在做股票回购

4)财务:

-FY2021:收入40亿美元、74%毛利,25%运营利润,20%净利润

-FY2022指引:20-30%收入同比,OP还在24%~

5)其他:

-波兰新工厂,预计2022 H1投入使用;

-股票涨幅近年远高于指数表现

-员工:22540名(4600销售、14200工厂,1375 R&D,其他为admin)

附带一个和时代天使(06699)2021年的比较

![]()

登士柏西诺德 Dentsply Sirona

1)历史:135年历史,第一个把牙科手机钻头、X-ray、CAD/CAM引入口腔行业的公司,目前1.5万名员工

2)行业的特点总结:

-essential part of overall health

-resiliency

-strong tailwind(老龄化、全球化、数字化、追求美)

3)研发很重要:

-过去3年引入的新产品占到FY2021收入的24%, 长期战略,研发投入不少于营收的4%

-2007年开始就布局AI和Machine Learning modules,之后通过【每年6.5亿次】的患者数据input不断去迭代这个功能

4)运营风险top3:疫情、经销商合作受阻(汉瑞祥+Patterson占比持续下降到2021年的13%)、信息基础设施受影响

5)运营:

-会在年报中介绍关注公司运营的2个最核心指标:1)业务的内生增长%by segment,2)Operationg profit/Margin(剔除会计影响前的实际反映利润)

-正畸产品由SureSmile+Byte(DTC)构成,未来主要的驱动力

-汉瑞祥+Patterson的流通贡献持续从2020年的24%下降到了2021年13%,摆脱单一经销商对公司的影响

6)其他:近年股票跑输指数、鲜有年报提了俄罗斯和乌克兰的收入占比(2个国家加总3%足有)

$艾利科技(ALGN)$ $Envista Holdings(NVST)$ $Henry Schein, Inc.(HSICV)$