ETF存在两个交易市场,一个是像股票一样用资金换份额的二级交易市场,一个是用股票组合换基金份额的一级申购赎回市场。因此,ETF在二级交易市场的价格是由人民币买卖形成的,而一级申购赎回市场的ETF价格是由股票组合加权形成的,两个市场的价格形成机制不同,导致同一只ETF在两个市场价格不同。

当二级交易市场价格高于一级申购赎回市场时,我们通常说基金处于溢价状态,反之基金处于折价状态,类比贩卖水果,场内就是城中超市,场外是农村水果产地。假如城中的价格为10元/斤,而农村的价格为5元/斤,从农村运输到城中卖的成本为2元/斤,那么从农村贩卖到城市的利润为:(10-5-2)/10=3(元)。可以净赚30%。

一二级交易市场ETF交易图如下:

01折溢价套利

当ETF处于溢价状态时,投资者需要先在二级交易市场买入一篮子股票,用这一篮子股票在一级申购赎回市场中申购ETF,然后在二级交易市场卖出ETF份额,赚取差价利益。

那么你应该买入哪些成分股,配置比例又是多少呢?交易所每天会在官网公布当天申购需要购买的股票清单,链接如下:搜索ETF公告申购赎回清单 上海证券交易所。

02延时套利

延时套利是一种日内T+0的套利模式,需要对当日基金IPOV值和市值有一定的判断经验。当投资者判断当日基金IPOV值会逐步走高大幅超越二级交易市场价格时,可以在二级交易市场买入ETF份额,当一级申购赎回市场ETF价格与二级交易市场价格差值达到盈利预期时赎回ETF份额,并在二级交易市场卖出股票赚取差价。

相反,如果投资者判断当日ETF二级交易市场价格会大幅超越一级申购赎回市场价格时,可在一级申购赎回市场申购ETF,等到ETF二级交易市场价格与一级申购赎回市场价格差值达到预期时卖出ETF份额。

延时套利机会常常出现在震荡市或熊市反弹时,对投资者的技术分析水平要求较高,大家在操作时需要注意风险。

03事件套利

当投资者没有买入足够的ETF成分股时基金公司可以代买入,但是时间上和ETF的买卖存在2日的时差。因此,对于复盘后可能大跌的停盘股票,投资者可以在ETF价格尚未反映该预期时可以卖出ETF份额,相当于做空该股票,同时以现金替代的方式在一级申购赎回市场申购ETF份额。基金经理会在复盘以后以较低价格买入该成分股,投资者可从中套利。

事件套利图如下:

例如:股票A在ETF中所占权重为1%,而预期复牌后该股票会下跌10%,那么当前市场将产生1%的溢价。一篮子ETF份额价格为300万,那么投资者大约可从此次操作中获利3000000*1%*10%=3000元。

同理,当投资者预期某股票复盘后会大幅上涨,则可以在二级交易市场提前买入ETF份额,当股票复盘导致ETF产生折价时,投资者可将手中ETF份额赎回为股票,然后在市场上抛售股票以获取差价。

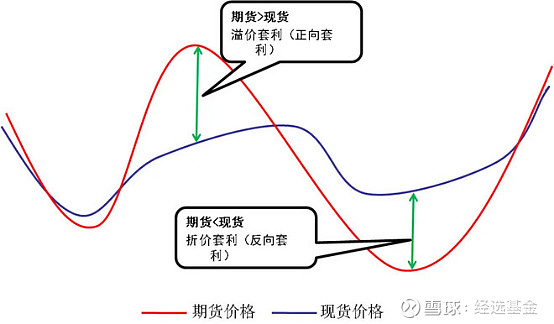

04期现套利

所谓期现套利就是利用期货和现货之间的价格差进行套利,ETF的期现套利是基于股指期货合约和现货ETF之间的价格差进行的。因为从长期来看期货和现货最终价格统一,所以当股指期货价格高于现货ETF价格时,预示着未来投资者可以以较高价格卖出手中的ETF份额。此时,投资者可以卖出ETF期货合约同时买入ETF现货,等到需要平仓时以低价提前买入的ETF份额交割。

相反,如果ETF的现货价格较高而期货价格较低,那么未来ETF的价格可能会下跌。因此,在国家允许融券的情况下,投资者可以先融券卖出ETF,同时买入ETF期货,未来需要还券时投资者可以以期货合约中低价ETF平仓,从而赚取差价收益。

上述过程可以用下图形象表示:

05同一指数不同基金之间的套利

以上套利操作是当ETF的一二级交易市场出现差价时的跨市场操作,另外一种套利方式是当跟踪同一只指数的折溢价不同时采用的。

例如:跟踪沪深300的A基金溢价率为2%,而同样跟踪沪深300指数的B基金折价率为2%,且两只ETF的申购赎回组合相同。此时虽然A、B两基金的折溢价率都不高,但是同一组合在两只基金之间的差价相差4%。因此投资者可以在二级交易市场买入B基金份额,赎回获得一篮子股票后兑换成A基金份额,然后卖出A基金份额,那么投资者就可以获得同一股票组合在二级交易市场的差价了。