本周央行意外全面降准0.5%,让今年以来饱受股市折磨的投资者在这炎炎夏天多了一丝兴奋。

说是意外,首先是大家觉得今年中国经济复苏,国外需求好,国内CPI 和PPI持续向上,流动性没有宽松的必要;另外一个意外就是本次降准是针对所有金融机构的全面降准,有别于之前的滴灌。

兴奋之余我也陷入了思考,本次为什么出乎大家意料的全面降准?我认为是央行以及金融决策机构看到了我们还没有看到的问题,那就是市场流动性出了问题。

以下简单从我思考的几个角度阐述一下今年流动性为什么紧张,以及对后半年股市的影响,有不对的地方,欢迎大家一起探讨。

对于资金来说,金融市场和实体经济是天平的两端,实体经济占用市场流动性多,相对金融市场资金就少,反之亦然。

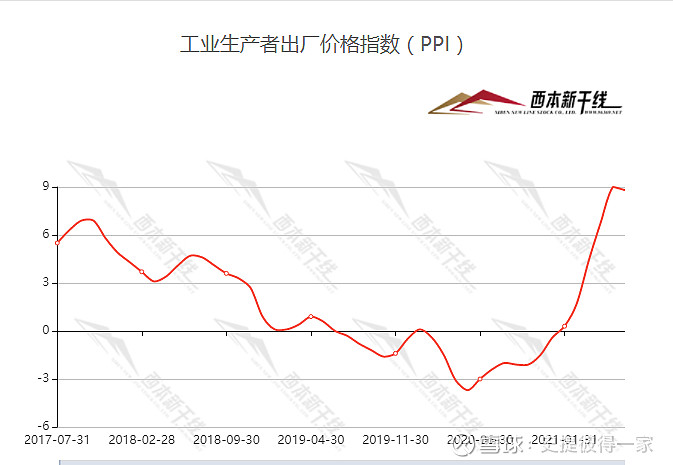

衡量整个市场流动性指标无疑没有比M2和M1更有参考价值;对于实体经济的情况,我们用PPI指标来观察,今年以来,M1的增量持续向下而PPI持续向上,PPI的增速已经超过了M1的增速。也就是简单的说,市场投放的流动性,全部被实体经济所吸收,而金融市场没有获得增量。(见下图)

那我们看看实体经济为啥今年会吸收如此多的流动性。

首先今年经济复苏早,全球复苏相对较慢,一定程度上国内承担全球制造,满足全球需求的重任,尤其是重资产行业如钢铁,有色,机械,造船航运等板块复苏较快,这些行业生产需要备货和增加库存,而今年的原材料价格上涨幅度惊人,一定程度上这些重资产行业截留了市场上大量的流动性。如本月的铁矿石价格,相比去年一吨涨100美金,以中国一年进口10亿吨算,这部分从市场抽走流动性1000亿美金,也就是6500亿人民币(本次0.5%降准长期释放约1万亿流动性,其中还有部分对冲到期的MLF,给予市场的流动性增量并不多);同样可以类推到钢材,有色等等原材料和库存品沉淀的流动性比去年要多得多;所以今年年初央行说的货币政策不急转弯,就算流动性和去年保持一样,市场上还是明显感觉得到流动性不足,这就是今年上半年的情况,商品价格暴涨导致的市场流动性萎缩。

另外一个是这两年受到疫情影响,金融机构居民存款增速无法满足贷款需求,导致银行存贷比达到上限,银行无法扩规模。从最近兴业银行和招行银行举债来扩规模,这个侧面也可以验证银行目前可以向市场投放的流动性严重不足。

以上我认为就是金融决策机构看到的问题,市场流动性不足,所以需要给市场投放流动性。

那么说了这么多,对咱大A股有啥影响?

一句话,那就是实体经济占用流动性过多,导致金融市场流动性不足,没有流动性的金融市场,估值难以有提升。

我认为下半年A股大概率要从估值驱动切换到业绩驱动,高估值的概念股,没有业绩的支撑会下杀估值;而一些大家不看好的传统行业,由于业绩的强劲增长,可能会有超过大家预期的收益。

如果本次降准后高估值概念板块冲高,我认为是切换至传统行业业绩股的好机会。