$东方甄选(01797)$ 投资的老股东都知道,东方甄选被大批量做空不是一天两天的事了,一个月前,东方小孙就在直播间公开说过,做空的势力巨大,已经严重影响到了公司员工对于未来发展的信心。

诚然,在买卖自愿的市场,做空是合情合理的。实话说,做空者相对于散户拥有更强大的实力以及更内部的信息,才会造成这些天舆论的发酵和一系列的曝光。于我而言,做空是合理的,但作为多头的一方,我想站在这一层面去分析并回答以下两个问题:

1.为什么这两天空头融不到券了?这只股票到底发生了什么?

2.对于这只股票的估值应该如何理解?

———————————————————————————————————————

首先回答第一个问题。

根据公开数据,目前东方甄选的大股东+高管公开总持股比例约为59.3%,包括$新东方(EDU)$ 母公司持股约55%;俞敏洪、孙东旭、尹强、孙畅个人持股共计4.3%。已经考虑第一轮股权激励。这部分的所有减持必须要公告说明,因此我们可以认为这部分是轻易不会变动的。

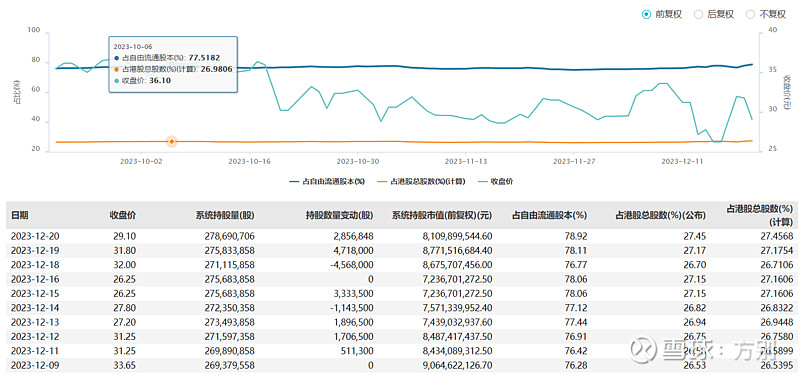

第二部分是不能做空的沪港通比例,也是我们大部分人。截至12.20,沪港通的持股比例创新高的27.45%,我们可以观察到其中沪港通持股不断增加,深港通下降较多。这是交易的原因。东方甄选近月刚加入沪港通,大部分券商在进行买入操作的时候,优先使用的是沪港通席位。因此我们可以自然理解为,新晋股东变多了。或者换句话说,这两者之间的细分变动不需要过度关心,我们只需要关心总持股比例即可。相加得到不可能做空的比例,86.75%。也就是说,有86.75%的份额是绝对多头,当然其中也有我们这群外界看来没有投资眼光的散户。留给空头的子弹的绝对值,只剩13%。

第三部分是外资席位,也是最近下跌的原因。首先是汇丰银行,也是从甄选出圈开始陪伴的席位:持股比例已经由先前的7.5%下降为6.3%。但请放心,根据过往的持股表现,6%是波动的最低值。同样,瑞银也有5%雷打不动的仓位,这两家可以称作东方甄选公开持股席位的基石。加起来是11.3%。这两部分理论上是可以全部出借的,因为对于长期股东而言,持股的收益=股息+借出融券产生的利息,因为长期股东更多看好的是公司未来的发展,因此大部分在外资席位持有股票的长期机构股东都会有这一习惯。

那么很多人就会纳闷了,根据公开数据,还有很多很多其他席位,那么我们一算,加起来的总持股比例超过100%了呀,这是为什么呢?因为有空头的介入。原因就在于,对于空头而言,他们的动作是:1.从第三部分的股东手里借到券(根据借出时间支付一定的利息)—2.在公开市场按照市场价把券卖掉———3.待时机成熟买回券还给第三部分的股东。当他们进行到2.公开市场卖掉借券的时候,他们便可以对市场产生影响。我们也可以理解到,买卖是相互的,这部分券会被其他投资者买到,显示出来的是其他席位持股比例的增加。我们再多想一步,对于空头而言,理论来说,子弹是无限的(这里不用深入思考,如果用一句话总结就是一股多卖),这也就造成了当时著名的GME事件,当时巅峰的做空比例达到了151%。但是不适用于港股,因为港股不允许一股多卖,我们可以简单理解为空头做空的极值比例为13%。

第四部分是隐藏的席位,也就是不公开的。但我们经常能看见的席位,比如贝莱德等等,根据公开数据反推,他们的比例小的可怜。但是一定要注意的是,往往空头的持仓比例就是小的可怜,根据先前对空头操作步骤的解释就可以看出,专业的空头席位是不会留股票在自己手里的。

那么,我们根据现在的结果,反推过程。现在的结果是,借不到券了。前天融券的利率一度达到22%,昨天和今天已经融不到了。解读起来就是,很多并没有持有股票的人,认为这只股票1年的跌幅远大于22%。也就是目前,两方对于东方甄选的估值出现了急剧地撕裂。看多的人集中在内资(南向持股新高),看空的集中在外资(做空比例8%,也就是说外资做多的13%里面有8%在做空)。这不仅跟公司的基本面有关,也跟环境有关。不仅甄选,$美团-W(03690)$ 、快手等知名股票近期都遭到了巨大比例的沽空。

但结果就是,东方甄选先被空干净了。从资金层面而言,东方甄选就是反弹的先行部队。这是以结果为导向的,不看空的过程。

———————————————————————————————————————

再回答第二个问题,目前甄选年化净利润不到10亿,pe30倍左右。我先讲一个新人能懂的逻辑,目前的市场情况不容乐观,对于业绩不增长或者轻微下降的公司,估值普遍给10-15倍,对于轻微增长(年化10%-20%)的公司,估值给15-20倍,对于成长企业(年化20%-30%)的公司,估值给20-25倍。

对于甄选而言,一大部分人的逻辑是,近日的事件之后,公司将一文不值。咱们首先算一笔账。今年6月,也就是22块的甄选,日均gmv在1500万。今年前6个月,公司平均日均gmv2000万。现在,公司有以下几块业务,细分一下:抖音大号直播间,抖音其他直播间(4个),抖音切片(商城),app,淘宝京东小红书,这几块业务,到今日,任何一块都能做到每日1500万的gmv,只多不少。我们是不是可以单纯的理解为,营收方面,我们做到了翻数倍(环比一定大于5倍,因为自营比例增加)。年化营收百亿应该是基本目标。这还没有算文旅。

净利润部分是争议最激烈的,就不讲了。因为现在对于东方甄选而言估值结构远比之前复杂了,不能仅仅按照营收毛估了。

最后用一句话收尾,请找出一个估值在300亿以下,全国人民几乎都知道,一个热点事件可以影响到全网一个礼拜的,上市公司。