2019年收官定论,需要做一个小的总结,明天再对2020年做一个展望。希望2020年自己能更努力一些,首先,争取能把这个公众号的更新恢复到每个交易日都能有。

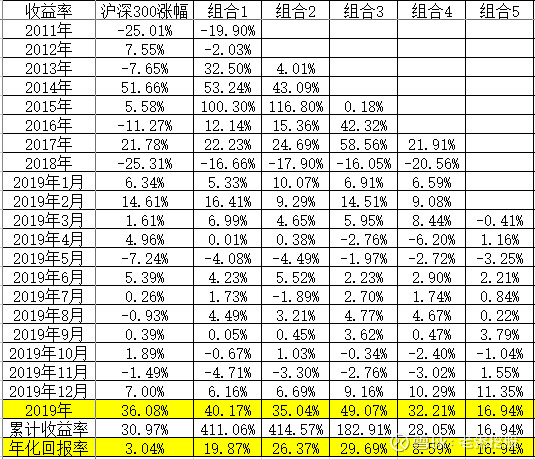

十二月组合表现基本跟随基准,全年组合表现也基本跟随基准,个人认为算是差强人意吧,全年的最大回撤控制在略超10%的水平,分别发生在5,6月份和11,12月份,考虑到今年市场在春季躁动基本维持窄幅震荡格局,这个回撤水平偏大,第一次回撤主要源于市场风险,第二次回撤则主要源于中牧天顺等重仓股的市场风险。分月度来看,收益不均衡,主要收益来源于一季度,其次在夏季和12月,基本符合80%的收益来源于20%的交易日这个特征。经过近九年的实践,组合1十年十倍的目标基本无望,这表明自己的能力仍然有很大的提升空间,之前的目标设置过于乐观,好在其他组合则尚有一定的希望。

注:组合1在5月底有一次重大的资金取出操作,导致仓位数据异常

十二月继续操作较少,主要操作方向是集中持股,清仓了鄂武商等小仓位个股,加仓至富安娜,中鼎股份,东易日盛,北京控股等标的,仓位维持在约90%,持仓股大幅下降至39只。前五大重仓股分别是:中牧股份,天顺风能,富安娜,中鼎股份和中国铁建。

行业分布继续相对重仓持有电气设备类(风电光伏),非银金融类(资管券商)和地产链相关标的,相对而言,地产链标的过多的问题仍有待解决,TMT等相关科技股因为自己的能力不够,几乎没有持仓,这类公司的研究能力有待提高。

注:另持有恒生b和H股b两只分级基金未纳入统计,下同。

市值风格上,目前仍偏向持有相对大市值标的,对于小市值公司的挖掘能力有待提高。

注:市值风格标准:小于30亿为超小;小于60亿为超;小于120亿为中小;小于240亿为中大;小于480亿为大;大于480亿为超大;。

最后总结一下2019年投资经历中比较开心是的事情和比较大的教训。

开心的事情:

1:坚持了“低估”,“分散”为核心的投资体系,在研究深度仍有明显缺陷并因此数次踩雷的情况下,确保了仍能取得相对理想的投资收益及相对尚可的回撤幅度。

2:相对成功的把握了“鸡周期”,“风电抢装”,“地产竣工周期”,“资管潮”等几次主题投资机会,其中后三个主体仍作为相对重仓标的期待着2020年的继续验证。

需要汲取的经验教训:

1:对于个股及主体短中期行情趋势的把握仍有较大的问题。常常是“卖了就涨,买了就跌”。错过了诸如“猪周期”,“PCB”等标的2~3倍收益的机会。

2:选股的水平仍有较大的问题。出现了数次选择买入的标的走势远远落后于同板块其他标的的现象(如中鼎,中远海能)。

3:个股研究的能力和持续跟踪仍有较大的问题。踩雷了诸如“银”(兴业,金贵),中国信达,聚光,三星,济川,“信立泰”,新洋丰等标的。

4:控制自己的“赌性”的能力仍有问题。比如在港股中国通号(赌科创板)等投资过程中的止损不及时等。

2019年还算是一个不错的答卷,2020年继续努力。