忘记是从哪个大V的推文中看到了林英睿,但最初没有太关注,只是上周整理持仓基金四季报时候,想起来去看了一下林英睿的 $广发睿毅领先混合(F005233)$ 的四季报,然后发现这个1364字的投资策略里面写得真好,完全是一篇价值投资策略进化论教学啊。

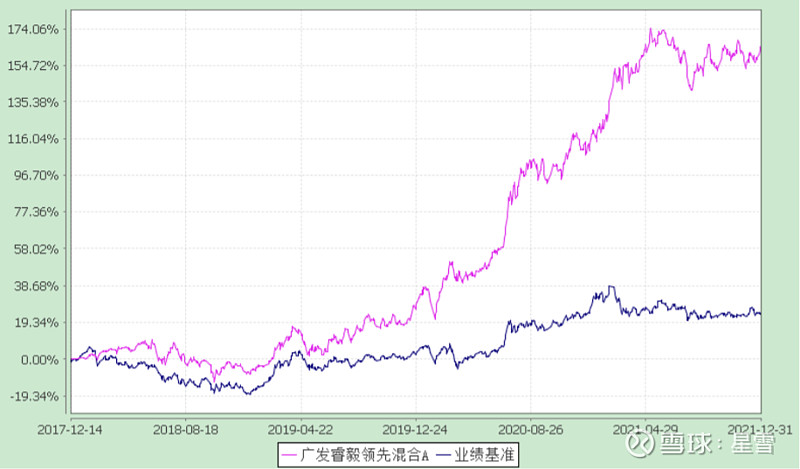

惯例先放个业绩图,也好让初次知道林英睿的基民有个大概认知,毕竟他不是热门的画线派选手。

林英睿,经济学硕士,曾任瑞银证券研究员,中欧基金管理有限公司基金经理助理兼研究员、基金经理,广发基金管理有限公司权益投资一部研究员。

他在中欧基金时候,是周蔚文管理的中欧新蓝筹、中欧新趋势基金经理,虽然只做了一年就跳槽广发基金,但可能也受到了周蔚文的影响。

现任广发多策略灵活配置混合型证券投资基金基金经理(自2016年12月16日起任职)、广发睿毅领先混合型证券投资基金基金经理(自2017年12月14日起任职)、广发聚富开放式证券投资基金基金经理(自2018年11月5日起任职)、广发价值领先混合型证券投资基金基金经理(自2020年5月7日起任职)、广发鑫睿一年持有期混合型证券投资基金基金经理(自2021年11月9日起任职)。

在广发睿毅领先四季报的“投资策略和运作分析”中,他总共写了1364个字,总共分为6段,分别是:四季度市场回顾、对“价值失效”的看法、回顾自身价值因子投资策略1.0版得与失、反思2.0版得与失、3.0版引入ESG的受益、投资策略不断进化的总结。

林英睿投资策略与运作分析:

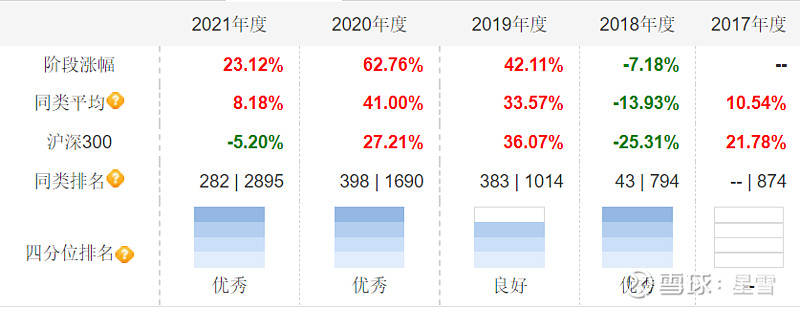

2021年四季度,市场震荡上行,波动率逐渐下降,离散程度在上升,进入明显的结构行情状态,风格上小盘成长占优。经济延续周期下行,流动性保持稳定宽松,市场大的方向与预期一致,因此本基金在四季度交易较少,结构和仓位的主动变化都不大。

点评:从四季度持仓看,十大没有变化,仅是小幅加减仓的操作。3银行、4航空、1小金属、1影视、1医药,倾向很明显。

在前两年成长远跑赢价值的极端行情后,2021 年相对前两年更为均衡,跟我们在 年初的判断比较一致。最近几年,价值失效成为海内外市场参与者讨论最多的事情之一。学界业界都有各种各样的论文和报告,从交易拥挤、低利率环境、无形资产占比、经济结构变迁等多个维度进行了讨论,正反方都有各种各样的论据。但最终很难形成 共识,最主要的原因是,历史上发生过类似的事情,所以很难把这个阶段作为一个完 全不同的样本来观察。在持续跟踪这类讨论的过程中我们发现:在历史极端值的区域内,选择坚持价值投资的人的观点在中短期惨淡业绩面前显得苍白无力,最后往往大 多只能用信仰来给自己鼓劲。但讨论和实操毕竟是两回事,特别是面临了负债端久期 的客观约束。

点评:前两年价值投资远不如赛道投资来得精彩,先有茅指数、后有宁指数带起躺赢打法,价值投资代表曹明长被吐槽得不要不要的, $中欧恒利定开(SZ166024)$ 2017年11月1日成立时候有74.406亿份,等到了2020年11月2日-11月27日首次开放申购赎回后,当季度申购231万份,赎回71亿份,瞬间就从一个70亿的基金,变成了一个总份额4.33亿份、净资产4.31亿的基金,一切都因为持仓3年收益率11.72%,甚至没跑赢同期沪深300的17.48%,也怨不得投资者用脚投票。

我们在价值因子的投资实践上也经历了不同的阶段。Value1.0的初级阶段可以说是比较纯粹的原教旨主义方式:把市值与调整后的净资产价值进行对比。这个阶段可以说简单又容易,一开始的效果很好,但随着市场演进,我们深刻认识到了这种方法在公募基金投资实践中面临着两大问题:一是价值陷阱问题,二是效率问题,均从不同的角度去表达了“市场绝大多数时候是正确的”。两者均认为市场在一个较长时期内给予标的物的较低定价,一定是与它自身各种各样的客观问题相关联,并且市场的定价包含了预测信息而不是简单的历史信息。这两个问题从价值因子本身是很难得到应对的:即使对单因子进行各种改造,也很难有大的优化。

点评:捡烟蒂投资法记得是最开始接触价值投资时候看到的最多的说法,但经常遇到问题就是“市场绝大多数时候是正确的”,于是能熬过那个痛苦阶段的就最后被人称赞牛逼,只是中间的痛苦到底有多深可能只有他/她自己知道。比如@云蒙 成名的招行投资。

为了更好应对,策略很自然地进入Value2.0阶段:引入行业边际信息。这本质上是引入来自行业角度关于未来增长的概率信息。这样一方面降低个体质量带来的潜在负面影响,更重要的是引入关于未来的预测信息。我们在低估值的方向上选择未来两三年能有较好增速的细分行业,这些行业基本呈现了困境反转的特色。这个阶段确实在一定程度上降低了价值陷阱的可能性,但由于从行业再到个体还存在逻辑的跳跃,因此还是存在行业选对公司买错的可能性。更重要的是,效率问题并没有得到很好的改善:困境反转中的行业从基本面变化到股价变化基本都会面临一定的时滞。由于困境里的行业天然受到较少关注,因此基本面变化从局部认知到广泛认知,大概率会需要更长的时间。

点评:困境反转在于,知道它在困境、相信它能反转、但不知道要多久。比如曾经的明星股东阿阿胶,萧楠的易方达消费行业从2019年4季度买入1113万股,之后2020年1季度加仓到1669万股,2季度加仓到1960万股并一直持有到4季度未变,2021年中报才显示大幅减仓到了460万股(下图就是东阿阿胶2019年7月-2022年1月的月线图,红框表示的是2019年9月-2021年6月,红色圆圈显示的是2020年1-2季度的加仓阶段)。至少我当时持有易方达消费行业,每个季度都很好奇萧楠还这么坚守。

因此,我们在 Value 3.0 阶段针对上述问题引入更为直接的针对措施:1)从风控的角度引入关于个体公司层面的ESG 信息;2)对行业的表现引入动量信息。在我们的研究中发现,ESG信息的引入,对于组合的风险特性有了比较显著的增强,ESG天然能够跟价值因子更好地形成复合因子。它可以从公司三张报表之外提供关于可持续经营的刻画,在一定程度规避尾部风险对组合收益产生的损失,定点作用在了价值陷阱问题上。而行业动量则更为直接地作用在效率问题上,本质是在加入负债端的约束条件后,用一定的赔率去换取了效率。

点评:估计这是林英睿当前还满意的策略,毕竟20年和21年的业绩是真实的。不是跑得最快的,但却能稳稳收益。

历史上优秀投资者对于市场博弈与公司经营的洞察力是能够穿越周期的,但不代

表对于他们所使用的方法和参数阈值是要保持一成不变的。面临着市场的变化以及不 同的约束条件,我们需要做的是不断的优化迭代,在保持策略核心的稳定性的同时, 不断增加策略的适应性,不漂移也不躺平,力求给持有人更好的投资体验。

点评:2019年最大回撤-13.25%,2020年最大回撤-12.46%,2021年最大回撤-12.16%,不仅缓慢减少回撤,相比沪深300的回撤差额也越来越大。再搭配跑赢市场平均的收益率,持有体验感会好。尤其是不漂移,就不担心他会左右挨打。

这篇文章是基金学习笔记,不构成任何投资建议。

免责声明:收益率数据仅供参考,过往业绩和走势风格不预示未来表现,不构成投资建议。投资者据此操作,风险自担。市场有风险,投资需谨慎。