摘要:

光伏逆变器负责直流电到交流电的转换,与组件、汇流箱、电缆、支架等共同构成整个光伏系统。随着光伏平价全面深化,行业中长期成长空间广阔,逆变器得益于存量更换+海外替代,需求增速超越行业:1)逆变器内部电子器件的使用寿命约10-15年,早期电站逐步进入到更换周期,同时当前其更换成本已低于维修成本,叠加早期逆变器企业多已退出,更换需求进一步增加;2)国内逆变器企业凭借更低的成本,更快的产品迭代速度,有望加速替代海外。

阳光电源主要产品有光伏逆变器、风能变流器、储能系统、新能源汽车驱动系统、水面光伏浮体、智慧能源运维服务等,并致力于提供全球一流的光伏电站解决方案。公司是国内最早从事逆变器产品研发生产的企业,且龙头地位稳固,阳光电源的逆变器在国内市占率30%左右,连续多年保持第一。在国内逆变器产商中,仅次于华为,位居第二位,远超第二梯队厂商。

风险提示:硅片推广不及预期,海外疫情影响需求

一、公司简介及市场空间

阳光电源主要产品有光伏逆变器、风能变流器、储能系统、新能源汽车驱动系统、水面光伏浮体、智慧能源运维服务等,并致力于提供全球一流的光伏电站解决方案。公司2019 年分别实现营收和归母净利润135.05 亿元、8.91 亿元,同比分别增加30.25%、10.09%。其中电站系统集成及逆变器业务贡献公司主要收入和毛利。

图 1阳光电源逆变器SG25RT-20

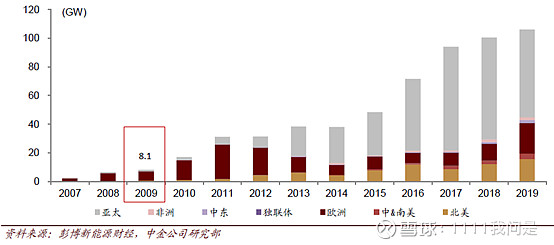

2019年全球逆变器出货量达到126.7GW,同比增长18%,营收达到85.9亿美元,同比增长15.5%。有别于组件20-25年的使用寿命,逆变器一般寿命为10年,即整个光伏电站运行周期中,至少需要更换一次逆变器。随着户用光伏的蓬勃发展,以及替换需求的不断放量,预计到2025年全球逆变器市场空间将达到300GW,对应营收180亿美元,前景广阔。

图 2伴随10 年前逆变器寿命到期,替换需求将快速增长(2009 年光伏装机8.1GW)

二、竞争格局

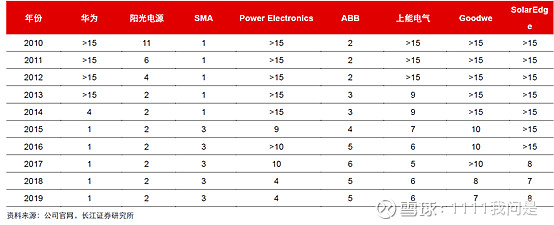

从近几年的行业排名看,2015 年至今全球逆变器市场份额排名前三的企业分别为华为、阳光电源和SMA。2019 年全球逆变器的出货量为126.7GW,其中TOP3 企业的全球市占率分别为22%、13%以及8%,累计份额占比为43%。整体看,逆变器行业格局稳定,近年来龙头企业排名保持不变。

表 1逆变器行业格局稳定,近年来龙头企业排名维持不变

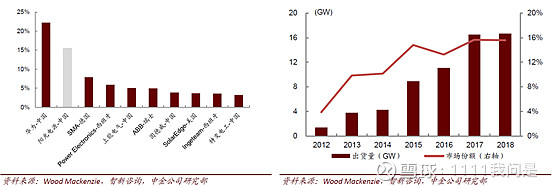

公司是国内最早从事逆变器产品研发生产的企业,且龙头地位稳固,阳光电源的逆变器在国内市占率30%左右,连续多年保持第一。根据WoodMackenizie 的数据,公司2018 年在光伏逆变器的市占率为15%,全球市占率排名第二位。根据365 光伏统计的数据,公司与华为的出货量排名国内前两位,其他竞争对手的出货同阳光电源差距显著。2019 年逆变器海外出货量进一步提升,达7.9 GW,较2018 年增长64.97%;公司2019 年逆变器出口金额为2.93 亿美元,在国内逆变器产商中,仅次于华为,位居第二位,远超第二梯队厂商。

图 3光伏逆变器全球出货前10 厂商(2018) 图 4公司光伏逆变器2012-2018 全球市场份额

三、公司竞争优势

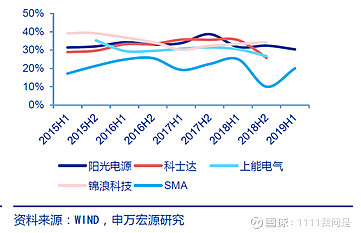

1、生产成本、品质把控决定竞争优势。光伏逆变器的拓扑结构、控制方法、开关器件等方面发展已较为成熟,行业竞争主要集中在生产成本(决定盈利)和品质把控(下游关注要素)上。大型集中式逆变器安装与维护需要本土化的技术支持,对企业市场开拓能力提出较高要求。公司长期致力于在保证质量和可靠性的前提下降低成本,基本保持每年5-10%的下降空间,这是公司逆变器产品毛利率维持较高水平的主要原因。

图 5公司逆变器毛利率处于行业较高水平

2、依托逆变器及电站集成导入流量,或将成为国内规模最大的运维平台。公司第三方光伏运维最大的优势是倚靠逆变器及光伏电站集成传统业务优势,为公司在新增光伏电站提供运维服务,业务联动效应显著。保守估计,每年传统逆变器业务导流10%、电站集成业务全导流,外加自发拓展客户,公司或将成为国内规模最大的第三方运维平台。

总结:公司作为逆变器市场龙头企业,核心竞争优势突出,未来国内外业务均有望快速增长,随着光伏平价全面深化,行业中长期成长空间广阔,逆变器得益于存量更换+海外替代,需求增速超越行业。