再来分析一下元祖股份

主营业务

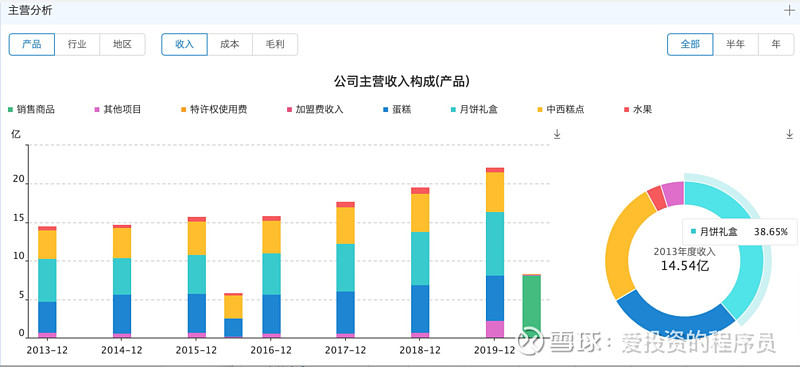

公司主要有蛋糕、月饼、水果及其他中西式糕点的四大产品系列,其中月饼和蛋糕占主要营收

经营策略

1. 基础策略

公司一直致力于以“健康•好吃•有故事”的产品成就“元祖—使人与人之间的联结更紧密”的使命。期许作为“精致礼品名家”的公司能够成为在以人为本的社会中,促进人与人之间友好共处的重要桥梁之一。

公司走的是差异化经营策略,走礼品路线,产品售价和毛利都较高

2. 经营模式

公司采用“中央工厂+零售”的全链条运营模式

中央工厂:公司在四川设有工厂,并享有15%的税收优惠零售:直营为主,加盟为辅,全国有600多家连锁经营门店卡券预销售:作为员工福利,与单位建立合作,预售卡券,由于线下门店较多,是唯一一家能够做到“一卡在手,全国通提”的公司

资本结构分析

公司基本无有息负债,负债基本是卡券的合同负债,这方面非常优秀虽然有中央工厂,固定资产整体占比并不高

卡券销售带来的净营运资本净额为负

盈利分析

产品的毛利虽然很高,但中间的费用也很高,特别是销售费用,销售费用包括了门店的租金、员工工资、广告费用等。由于大部分店面走的是直营模式,虽然公司整体产品和服务能做到把控,对利润的影响是非常大的。

成长能力分析

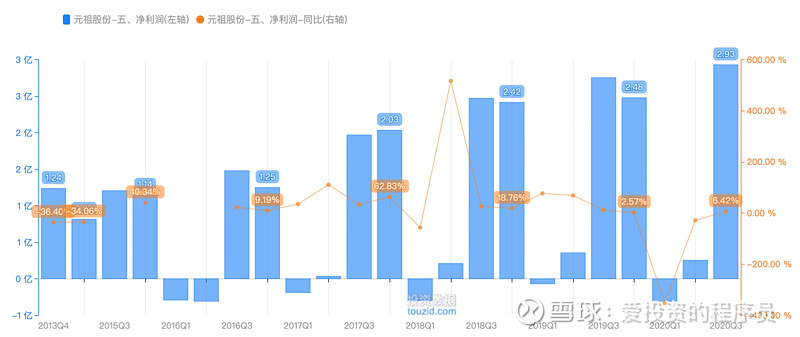

2019年,利润有所下降,财报的解释是中秋节提前导致,所以公司非常依赖于中秋月饼的营收,2020年由于中秋节推迟到国庆节,整体利润又恢复一些

公司对比

桃李面包

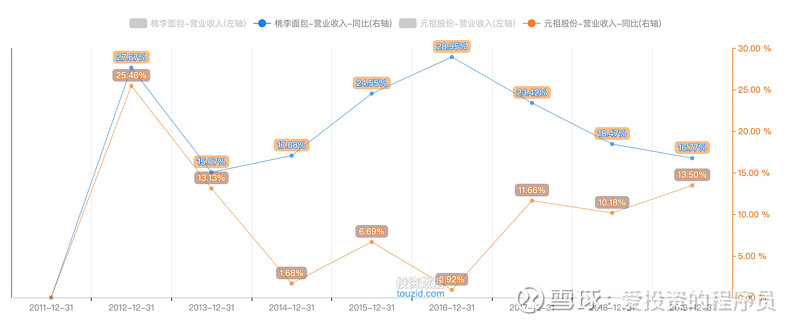

桃李面包是中央工厂+批发模式,其没有大量的零售门店,先来看一下报表对比图

营收对比

桃李的营收前期明显比元祖快,但整体成下降趋势;元祖的营收虽然不高,但是在稳定增长。

桃李要扩张的话,需要建更多的工厂;元祖要扩张的话,需要建更多的门店,相比之下,元祖的策略是不盲目扩张的

利润率:两者最终的利润率差不多,桃李的销售费用率控制的比较好,利润最终还比元祖还稍微高一些,这里我们也可以看到为什么桃李为什么估值比元祖高这么多,元祖的成长性确实比较没那么好

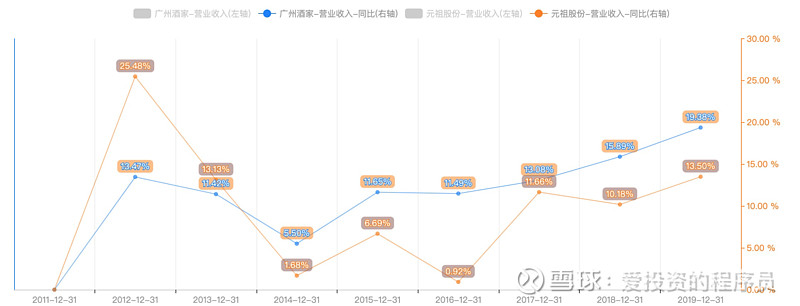

广州酒家

广州酒家绝对是A股月饼第一饼,但元祖卖的是冰激凌月饼,所以不存在太多竞争,另外一家模式跟元祖差不多的是哈根达斯。

广州酒家整体的毛利和三费也比较高,但营收比元祖高一些。公司已经连续2年订广州酒家的月饼,最终都是因为产能问题卖光,所以品牌知名度是比较高的

估值分析

PE分析

目前PE估值在15左右,估值并不高,历史最低曾到过13左右,回撤比较厉害

最近表现的比较好,没有随着大盘调整。

DCF自由现金流折现

这里给算个命,保守测算,仅供参考

参数设置

预测年限:5年贴现率:4%每年增长:5%

最终企业价值为68.12