今天周一,周末有朋友私信我,说国家最近推出了25万亿基建项目,水泥等板块应该是直接的受益着!但是对这个领域又不太了解,我就结合研报数据,专门解读下这个老基建基础---水泥行业的投资逻辑,如果有关注此领域的朋友,也欢迎多多交流!老王总结了很多消息,现在才发出来。

一、首先看下经济环境与宏观政策:

因为肺炎疫情以及贸易战的影响,今年GDP总量影响会比较大,而GDP的三驾马车,分别是投资、消费、出口。

因为国内疫情,消费这驾马车暂时严重下滑,虽然后面疫情减缓会复苏,但就算出台政策的情况下,其贡献比往年减少很多。出口这驾马车,首先因为毛衣战,这两年都在下滑,而现在国外疫情开始蔓延,势必再次影响我们出口,就进一步加剧下滑的速度。所以刺激最好的选择就是投资这驾马车!而投资这驾马车,一般是指财政支出,是辅助性的扩大内需。

在继续落实房炒不住的前提下,为了稳经济、保增长、保就业,上面利用基建拉动经济的意愿强烈。从2020 年经济工作会议可以看出,要完善和强化“六稳”举措,健全财政、货币、就业等政策协同和传导落实机制,确保经济运行在合理区间,继续实施积极的财政政策和稳定的货币政策。

可以预计未来会释放更多积极的财政政策,从节前专项债额度提前下发、放开部分基建项目的资本金要求限制等均可看出端倪。另外,今年社融及企业中长期贷款超预期。MLF中标利率及LPR下调,信贷环境逐步宽松,为下游需求回升提供资金支持。信贷环境的逐步宽松将为下游基建行业带来实际的资金端支持,利好后续水泥需求回升。

二、水泥供给端:

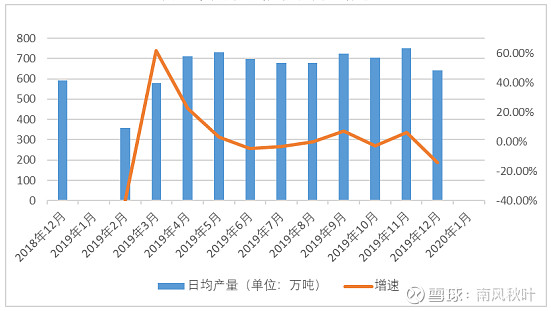

从供给端来看,受行业运行较强的季节性特点和近年来错峰生产的有效实施,水泥生产受疫情影响相对较小。

因为水泥产品存在低库容、不易储存的特点,行业运行具有较强的季节性特点,而春节期间是行业传统的淡季,水泥行业往往利用这个时间段进行设备检修。

(水泥的日均产量及同比增速)

如果一季度新冠肺炎疫情逐步得到有效控制,水泥企业于三月份相继复工,若后续月份水泥产能较高水平发挥,可以部分缓解一季度疫情对全年水泥产量供给的影响。

三、水泥需求端:

水泥行业的下游需求主要为房地产和基础设施建设等建筑领域,所以房地产和基建复工的情况直接影响水泥企业的销售情况。

房地产方面,短期内受疫情影响,房地产企业开工和销售受到一定影响,但从全年来看,房地产企业具有较强的意愿加速开工。逆周期调节有望持续加码,即使房地产受到疫情影响延迟复工,后续需求可能出现加速恢复,整体看,对全年水泥需求影响整体比较有限。

基建方面,疫情影响基建复苏的节奏,但不影响基建全年稳增。对于基建行业,本次疫情主要影响为大范围的延迟复工。

但第一季度本身属于基建淡季,因此全年来看,考虑到专项债落地基建节奏上虽有影响,但总量角度财政支持将继续加码(1月专项债拟发行7881亿元,基建比例达79%),加上资金端边际宽松,预计疫情爆发不影响全年基建稳增。未来疫情高峰过后的逆周期调节力度将进一步加大,2020年稳基建的确定性进一步提升,增速有望较2019年有明显上升,水泥等基建产业链的资源品有望迎来估值修复。

2020年基建投资对水泥需求拉动有望对冲地产投资受疫情影响,全年水泥需求受疫情影响有限,有望继续保持增长。

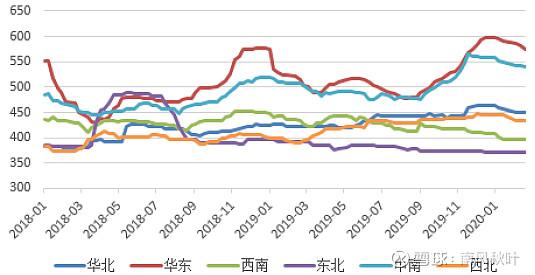

四、水泥价格端:

受疫情影响,2020年下游需求启动较往年将会推迟,在市场需求启动之前,水泥价格会有所承压,但难以出现大幅调整。这主要得益于水泥产线关停成本低、产品无库存的属性,目前行业已达成共识:在产能库满后将主动停产,并根据疫情情况延长停产。

(全国各地区水泥价格走势 元/吨)

所以在供给端仍有较强控制力下,短期内市场需求未启动前价格将不做大幅调整,疫情高峰过后,市场需求全面启动后,2020年水泥价格将呈现前低后高的态势,全年均价仍会保持较高水平。

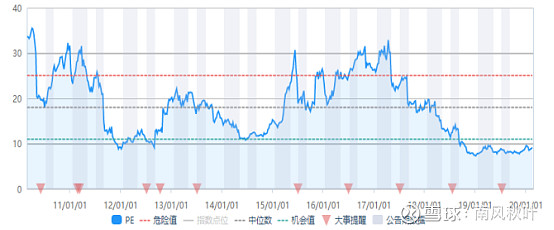

五、水泥板块估值水平:

从行业基本面来看,2020 年整体需求稳定具有较强的确定性,供需仍然向好,价格整体有望保持高位运行。从板块估值来看,当前来看水泥版块的整体估值在9倍左右,处于较低水平。结合水泥行业盈利水平有望进一步提升,行业估值水平处于低位,板块性机会凸显。

六、结论:

总体来看,供应端受新冠肺炎疫情影响程度相对较小,部分区域短期内面临库存压力,可通过后续需求恢复后提高产能发挥加以缓解。需求端,短期内受疫情影响,房地产和基建复工延迟,但随着疫情的逐步缓解,房地产业和基建陆续有序复工,以及后面连续政策刺激的作用下,水泥的需求全年仍将保持较好的增势。2020 年水泥价格将呈现前低后高的态势,全年均价仍会保持较高水平,销量小幅增长,行业整体盈利保持稳健。

七、重点关注个股:(仅供大家参考)

1.看好基本向好,景气度有望进一步提升,市净率仍较低的泛京津冀、陕甘等区域标的:冀东水泥(叠加雄安概念)。

2.看好华东、华南区域水泥企业的现金流与高分红价值,以及产业链延伸、海外布局以及潜在整合的能力的标的:华新水泥、上峰水泥。

3、龙头:海螺水泥,毕竟是行业龙头,是最有确定性的水泥股。

当然如果是打算长线持有,那大概率会选的水泥股只有一个!就是龙头:海螺水泥。