成长才是最伟大的投资!

牧原的一季度业绩一出,市场震惊了!其他猪企个位数利润情况下,王者竟然能够70亿?同样是大幅增栏,为啥你一头能挣1000块?

牧原说,因为我猪种自由,成本最低!你们不知道的是牧原所在的南阳盆地,是中国最大的产粮盆地,当市场在为1.5的玉米发愁的时候,你们根本不了解牧原在玉米收获季节痛快拿下多少低价玉米的开心。玉米市场价格包含了巨大的运输费用,而大本营的玉米农户价可能没有突破过1.2,大多在1.1以下。

可以这样推测,即使把猪价再打下去5块,牧原还能保本,但是其他靠快速繁殖肉猪小企业将彻底退出养猪这个赛道。

谁能想,当年温氏如日中天时,创业板巨孽的称呼是多么响亮,对代养模式的赞赏有多亢奋。当时闷头搞重资产建设自养的牧原低头不语,十年磨一剑,最后剑从砺出的锋芒竟然如此耀眼。

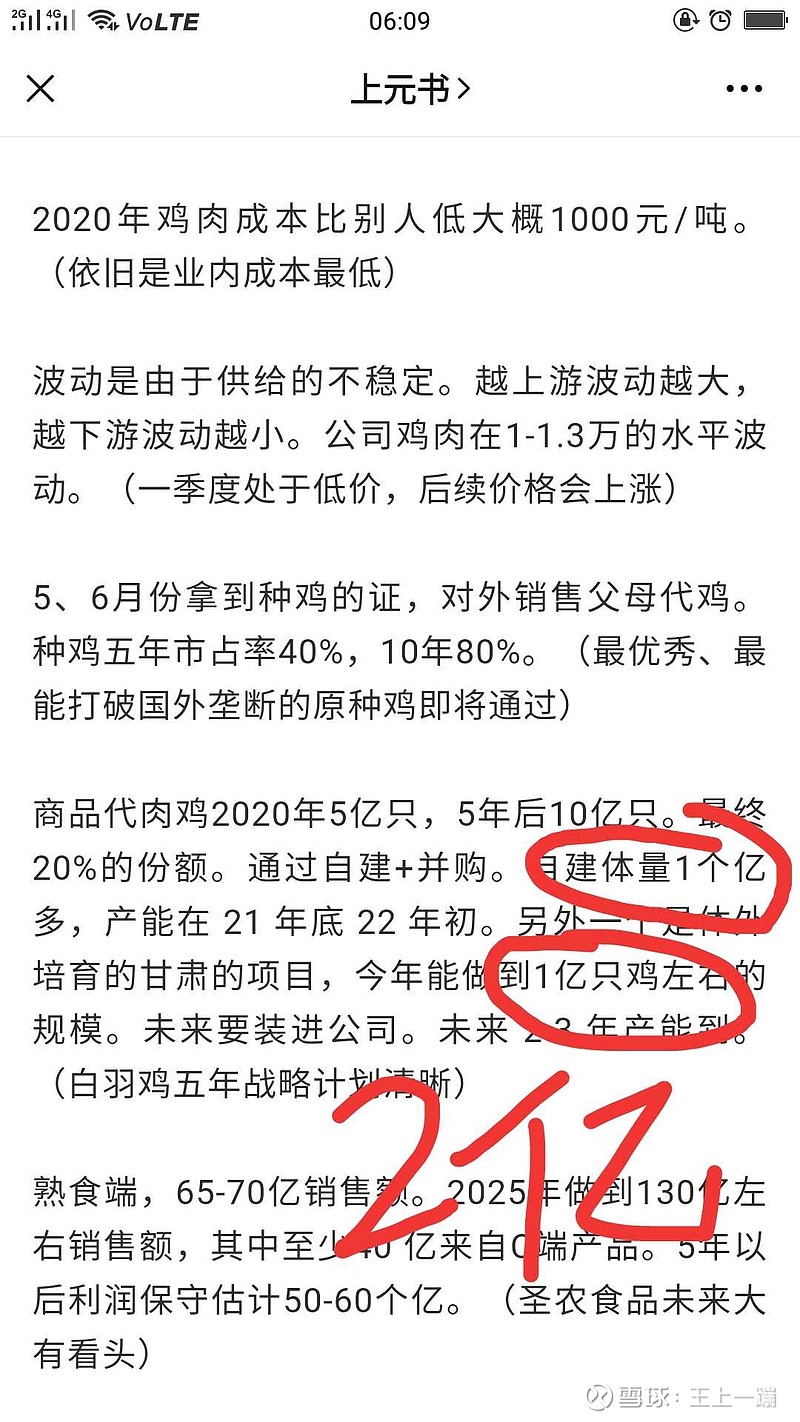

同理,养鸡业的圣农,也是重资产养鸡的王者。我们从昨日流出的最新纪要看到,圣农到年底的养殖产能又要大突破啦!自建1亿羽产能,年底实现,甘肃基金并购的产能1.2亿羽(2022年初装入)下半年建成,也就是说到今年年底,总产能将达到7.2亿羽以上(自建加基金并购),将比2020年大增40%的产能!

刺激不刺激,兴奋不兴奋!

按目前市价,1只鸡保守20块,2.2亿羽,就是44亿,简单讲,明年公司潜在营收同比大幅增加!所以,当市场在面临圣农一季报利润大幅预减时候,预期的大跌反而变成了低开高走翻红。因为长期关注圣农的人,早洞知了一切,就等低价收筹码。

第一次国君的8000万预测,导致了当日巨量成交4000万股,股价回阳,第二次业绩公告,已经没有了抛盘。

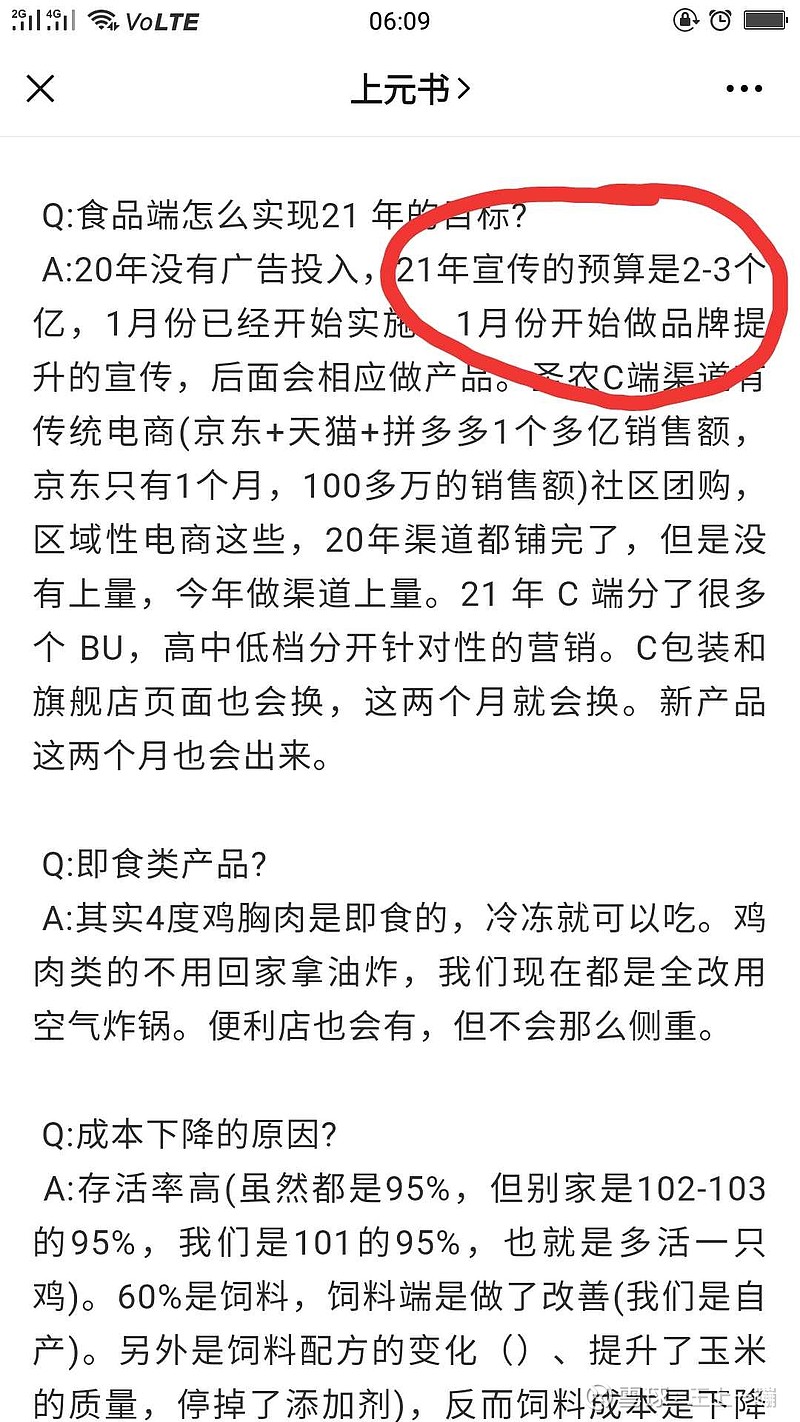

而圣农为何一季报利润大减,甚至利润水平跟某坛子企业相当,我们从纪要看到,今年推广费2到3亿,从一季度开始计提是核心原因。可以说比起2020年0投入的起点,圣农要开始真正的C端起飞了。摸清了食品加工和渠道的套路以后,圣农要全力前进了。

如果说猪业王者牧原代表了农业大省的优势,那么圣农作为鸡业王者将会是福建食品强省的代表。

成长才是最伟大的投资!感觉说的对,求打赏,哈哈哈!

$牧原股份(SZ002714)$ $圣农发展(SZ002299)$ $双汇发展(SZ000895)$ 新希望 温氏股份 正邦科技 天邦股份 贵州茅台 五粮液 阳光电源 中国中免 恒瑞医药 迈瑞医疗 长城汽车 比亚迪 特斯拉 重庆钢铁 安阳钢铁 宝钢股份