没错。中国银行上市8年多,投资者颗粒无收还倒贴。但这明显有错。谁的错?我下面列出的中国银行的历年业绩等参数表,会告诉你是谁犯的错。

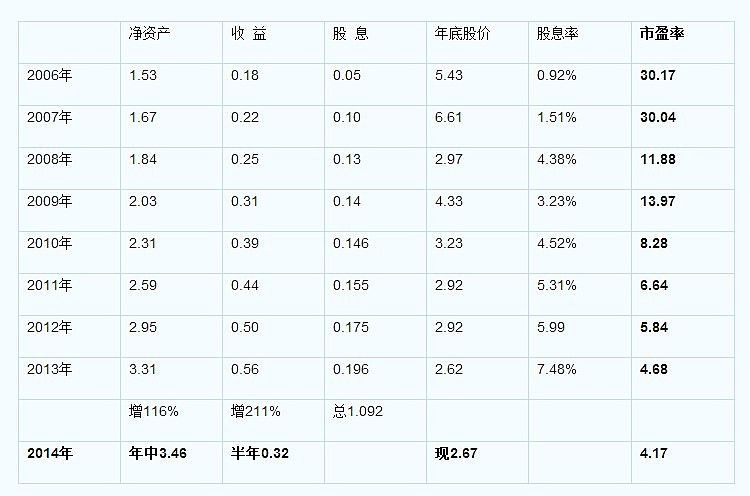

中国银行上市8年来,净资产每年递增,13年底较06年底增116%,平均年增11.6%,若再算上分红,年均增16.3%;每股收益逐年提高,13年底较06年底增211%,平均年增17.6%。13年净资产收益率为16.9%。显然,上市8年来,中国银行交出来的是业绩十分靓丽的答卷。容我再抄录一句话:“在企业经营中,净资产收益率较高代表了较强的生命力。如果在较高净资产收益率的情况下,又保持较高的净资产增长率,则表示企业未来发展更加强劲。”

中国银行亏待投资者了吗?8年来,分红持续增加,近年来保持了35%的分红比例。

上表前3项,净资产、每股收益和分红的增长,均表现出了良好的持续性和稳定性。与此形成巨大反差的是,股价连年走低,市盈率越来越小。昨天沪指2289.87点,比08年底的1820.81点高出25.8%,但同期中国银行的市盈率不增反降,降幅高达65%。换个算法就看得更清楚。如果按照08年底的市盈率,现在的中国银行股价应该是7.60元,是昨天股价的2.85倍。按照美国股市银行股8倍市盈率算,中国银行股价也应该是5.12元,比现价高92%。

谁之错,昭然若揭。错的不是中国银行,是市场。是市场把白银卖成了白菜价。与此对应的是,一定有大量的白菜卖出了白银价。

凡是被颠倒了的一定会再颠倒过来,迟早而已。

中国的事情经常奇葩。人人都知道银行是大肥肉,银行越开越多,网店星罗棋布。经济学家认为银行利润率过高,银行行长说赚钱太多都不好意思了,企业家对银行羡慕嫉妒恨,连任志强不久前还抱怨房产商是为银行打工。如此大热的银行,偏偏在股市里一直被冷落乃至被频浇冰桶。

在我列出的表格中,特别引人瞩目的是股息率。从2011年以来,股息率一直在5%以上。我在前文的回帖中说:“分红被股价除权的情况,我觉得已经不可能持续下去了,眼下已经到了拐点。因为,与之对应的是股息率逐渐走高。今年6月分红0.196元,去年12月31日和今年分红登记日股价分别是2.62和2.77元,对应的股息率分别为7.5%和7%,相当于一年定存利息的两倍多,不输企业债利息了。感觉这已经是峰值了。接下去拐向哪里?一是中行业绩恶化,盈利和分红减少;二是中行股价上涨。除此,别无他途。”我是乐观主义,我选择后者。

蓝筹股尤其是银行股的股息率,高得离谱不是中国银行个案。浦发银行7%,工商银行7.31%。

价值是跌出来的。市场底部是可以算出来的。我不讳言,中国银行股息率7%,让我联想到05年封闭基金40%以上的折价率。05年最后一天,我以金陵大雪的名字,在和讯发了近万言的《加减乘除话基金》,今天的文题就来源于此。8年多了,恍然如昨。既然抄袭了题目,索性再多抄一点内容。反正是我本人的。因为关于中行转债的东家中国银行,我想说的更多的还都是老话。