安井食品,又是一个昨天说的非常经典栗子:

当一个股票在某一年暴涨以后,未来1-2年会迎来漫漫长途。

安井食品在疫情前,机构抱团消费股票,安井食品属于消费股票中的一员,深受机构喜爱

2018年上涨50%;2019年上涨60%,2020年,上涨220%,在2021年2月达到最高,股价接近280元。

此后,就迎来了3年熊途,今年2月份最低跌倒不到70元,只有高点的1/4,跌去了接近75%!

消费类股票,能有啥大利空呢?

哦,去年开始,消费降级、消费不行了,成为热点话题之一,因此曾经的牛夫人,成为过街老鼠了。

其实,最主要的还是开篇说得,牛股经过剧烈的上涨后,已经高估的离谱了。

在280时候,安井的估值是170x的pe;

如今100元的时候,其估值是20x,估值倍数不足高峰时候的15%。

在估值下跌这么多,股价依然有高峰时候的35%左右,这受益于公司不错的盈利能力,2020年公司净利润为3.73亿,2023年则为15亿,是原来的4x+。

这就是投资中常说的,市场给予一家公司估值的波动变化,是公司股价暴涨或暴跌的核心因素;对比起来,公司的绝对盈利能力其实并不重要。

识别公司估值变化的趋势,特别是短期内(1-2年内)就显得非常重要。在国内,说直白一点就是看机构们是不是进来抱团,如果是,那就是鸡犬升天;如果机构们不来,会有游资PC一样,偶尔来打一炮,甚至几炮,你要是忍不住,可能嫖资就是你支付的,没错,炮灰就是你。

最理想的情况就是公司估值不怎么变化,或者变化幅度比较小,公司股价的上涨主要是盈利驱动,其次是公司总股本减少驱动。

没错,这就是很多聪明的企业管理,以巴菲特为首的很多美股管理层一直说企业估值过低不是好事,但是,企业估值过高也不是好事。企业管理层有责任甚至义务去在公司股价过热的时候,警醒市场,这才是对公司股东负责,当然也是高管为自己位子负责。

除了巴菲特和芒格,还有哪些CEO致股东的信值得一读?这本书告诉你

金龙鱼和海天,跟盈利跟前几年比,停滞不前甚至还有下降,如今估值依然有40-60px;

孰优孰劣,交给时间吧。

安井股价的下跌,不仅仅是消费整体不行的因素,还有公司自己的因素。

比如公司频繁融资,2017年,安井食品在A股上市,公司总共在资本市场发起四次融资,其中IPO募得6.01亿元,还有3次再融资,分别为2018年发行5亿元可转债、2020年发行9亿元可转债、2022年发行56.75亿元定增,累计融资规模约77亿元。

这还没算公司公告打算去香港IPO,再次募集资金。这都是对股权永久的摊薄(当然,安井不是唯一一个,浓眉大眼的美的集团也打算去香港募集资金),我在福耀当初去香港融资就批评过了。

其次就是股东减持,这是所有上市公司,不管是民企还是国企/央企,都要面临的问题。

最后,就是市场认为消费不行了。大量的消费类股票,从最常见的啤酒饮料矿泉水,再到高大上的白酒,都有不小的调整。

当高估值+大股东减持+再融资风波+大股东更换+二级市场喜好变换等加到一起的时候,真是应了老祖宗那句:运去金成铁,时来铁变金。

所有的小甜甜们,最后都化成一句:您好呀,牛夫人!

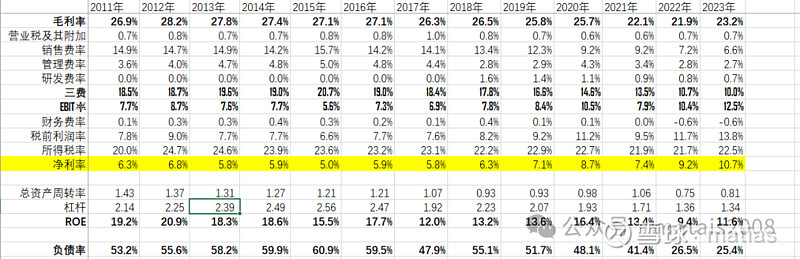

不过去看安井的运营还是不错的,2013年前营收18亿,净利润1亿出头;2023年,营收140亿,净利润15亿,净利润远超10年10x。

当然,未来10年显然不会重复如此高的增长,未来15-20%的增长率能保证呢?

也会有人说,高增长并没有换来高ROE。

通过简单粗暴的杜邦拆解,我们看公司的净利润率是提升的,说明公司产品竞争力还是不错的,但是,公司在两个方面下降了,一个是总资产周转率,一个是公司杠杆。

公司的负债率现在只有25%,部分原因就是受益于公司IPO后不停的圈钱,特别是22年增发融资56亿后,公司账面现金大幅度提升,23年底,现金占资产的比重超过1/3。

这种情况下,公司的资产周转率是必然下降的。

如果我们去看固定资产周转率(固定资产原值+土地原值)

从固定资产的效率来看,其实并未明显下降,甚至还略有提升。

公司最应该的做法就是如何处理冗余现金,是转换为产能(固定资产),还是躺在账面上。

公司的确是一直在扩产,2017年,安井食品各工厂合计设计产能32.8万吨,到2022年这一数据为94.4万吨,期间增长了近两倍,这一时期产能利用率经常在100%以上,即产能扩张是可以得到消化吸收的。

2022年公司定增募投项目分别为广东安井13.3万吨产能、山东安井20万吨产能、河南三期14万吨产能、泰州三期10万吨产能、辽宁三期14万吨产能以及四川、辽宁、泰州工厂技改项目,累计新增产能超70万吨。

对应的公司的在建工程由几年的3-5亿,飙升到2023年底的10亿+。

因此,公司扩张是不是能一如既往的符合预期?就是非常重要了。

赢了,会所嫩模。国内不管是什么企业,都是喜欢大干快上,扩张特别快,不甘人后。

扩张失败的典型就是餐饮的把头——海底捞,扩张太快,后来不得不大规模关店。

我一直认为企业和人一样,不管是多元化还是扩张速度,都有一个阈值,当突破这个阈值后,就跟初中学霸到了高中一样,懵逼了。