判断一家企业某个年份做得是不是够好,有一个非常简单的标准就是看跟行业相比,其出货量是不是超过行业整体增幅:低于行业增幅,一定不是做得好的表现。

判断一家企业某个年份做得是不是够好,有一个非常简单的标准就是看跟行业相比,其出货量是不是超过行业整体增幅:低于行业增幅,一定不是做得好的表现。

根据中国汽车工业协会统计,2023 年中国汽车产销分别为 3,016.1 万辆和 3,009.4 万辆,同 比分别增长 11.6%和 12%,产销量首次双双突破 3,000 万辆,创历史新高。

福耀玻璃,就是看汽车玻璃出货量,其他业务占比太低,不值得花费时间来看。

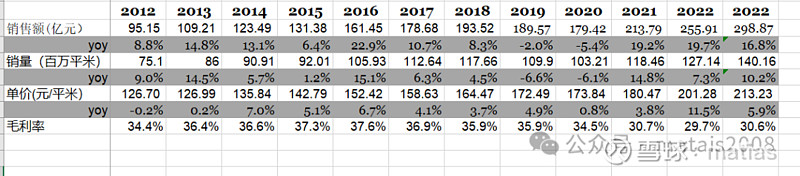

2023年,福耀汽车玻璃销售1.4亿平米,比2022年增加10.6%,低于行业12%的增速;

如果再去细分,OEM(新车市场)销售1.19亿平米,增速12.4%,高于行业均值;

AM(售后市场)销售0.21亿平米,小幅畏缩0.7%,这已经是连续第二年畏缩了。

很早以前我就说过,国内玻璃的售后市场被严重高估了。美国汽车玻璃替换比较高,是因为治安比较差,枪击比较多,以及车祸数量,特别是严重车祸数量,应该是比国内还高。(国内汽车拥有量3.36亿,超过美国的2.8亿)

看2012年以来的汽车玻璃相关的相关数据

前文说了,销售量增加10.2%,单价增加5.9%,因此销售额增加=(1+10.2%)*(1+5.9)-1=16.8%。

毛利率从去年的29.7%增加到今年的30.6%,接近增加1个百分点。

如果横向对比毛利率,哪怕考虑成品运费从销售费用调整为营业成本的变化,福耀这些年的毛利率也是下降的,运费占销售的比例大概不超过2%。

我们拆分看单位成本,需要特别说明的是,制造费用,从2021年开始,还包括运费了,统称为其他费用,但是,为了跟此前年份保持一致,就沿用了“制造费用”。

拆分后,降低主要来自制造费用,其中很大一块应该是来自这两年运费的下降。

而原辅材料的增加还是比较多的,在2022年以前,原辅材料的成本占比大概是64.2%;而2023年占比达到69.2%!这个是需要注意的。

如果我们构建一个RMI(raw material index)也就是单位T年原材料成本/单位T-1年原材料成本,2023年RMI就是108.6%。

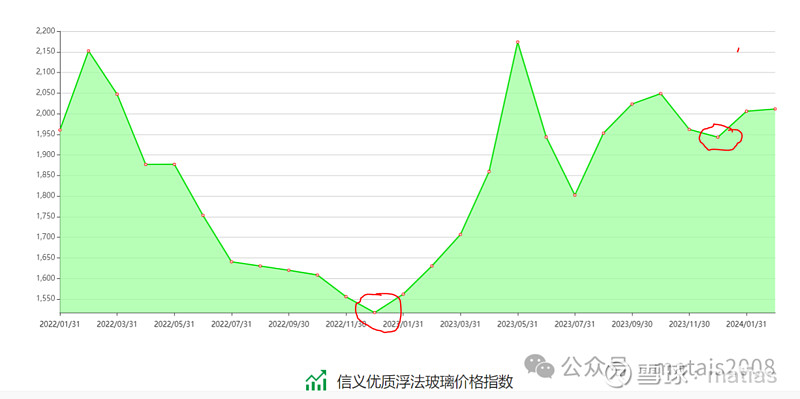

跟很多人的认知不同,很多人觉得去年房地产不行,玻璃价格肯定是下降的。

这是信义玻璃的价格指数,去年年初的1500出头涨到年底的1900+,价格指数上涨超过25%,这恐怕是福耀汽车玻璃原辅材料单位成本大幅度上涨的原因。

因此,今年浮法玻璃玻价格走势,需要密切关注。

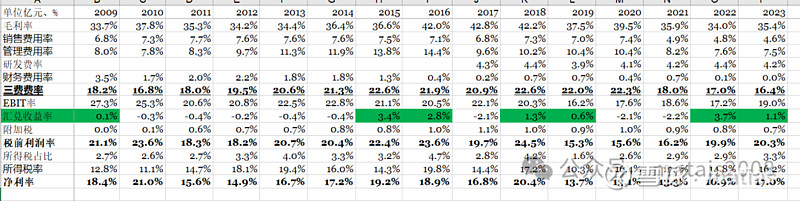

我们来看损益表的百分比表

早在看年报思考:A股上市公司部分会计准则的荒谬之处一文中提出过对国内会计准则是非常操蛋的瞎搞。

我原来也喜欢看三费比率,现在发现,国内这个比例存在极大的问题,还是看税前利润率,也就是国外经常是使用EBIT率(上图的还是未考虑各种减值等,不够客观)。

因为福耀手握巨额的外汇存款(超过120亿人民币,主要是美元),因此汇率的波动对其税前利润的影响非常大。

实际上,扣除了汇兑收益的影响,最后结果就是,福耀玻璃这几年的利润率水平下降严重。

产品升级、国际化等的确多做大了产品的盘子,但是,在效益和效率上,并没有得到体现。

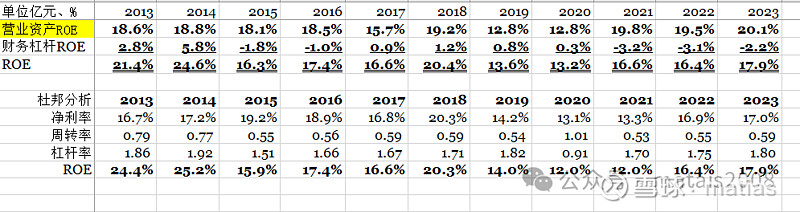

我们看ROE也非常明显。

不管是按照传统的杜邦分析拆分ROE,还是拆分为营业资产ROE(企业传统运营)和财务杠杆ROE(也就是财务技能),两者都明确无误的提现了公司ROE的下降。

从杜邦分析看,原因是公司周转率下降了;而从拆分ROE看,是公司的财务杠杆ROE下降了,我猜部分原因就是因为公司手里的冗余现金太多了。

当然,国内向来是喜欢规模,而不关注效率和效益。我们总是宣传我们各种规模多大,比如多少高速公路,多少产能等等,从来不去细究是不是会提升效益,如何更有效率。

这在我们零售业上也是非常明显。

任何一个组织,在某个阶段追求规模而暂时牺牲效率和效益无可厚非,但是,如果一味忽视效率和效益的问题,太遥远的事情不用说,看看目前的房地产行业即可。

FYSAM2023年计提1.47亿,去年1.06亿;两年计提损失超过2.5亿人民币。

而2019年福耀收购SAM也就是花费2.25亿左右。

里外里,在SAM以上已经有接近5亿的沉没成本了。

虽然都是零配件行业,但是,玻璃和SAM算是跨行,特别是一个亏损行业,要扭亏为营是非常困难的。

我非常理解福耀因为汽车玻璃本身就是一个天花板比较低的汽车零配件细分行业,而是国外业务非常不容易扩张;

因此,公司的第二增长曲线就是跨过建厂;第三增长曲线就是多元化,这不是福耀一家的做法, 是无数公司都走过的路。

但是,跨行去收购一家深度亏损的行业,而且跟公司产品没有协同效应,本身就是非常冒险的行为,还是外资公司。

公司在人才管理、技术储备、客户渠道、法律法规等没有优势。

人的能力是有边界的;不信看看阿里昨天最近半年的操作就是了,从阿里云、到盒马、再到昨天的蚂蚁集团。

这就是巴菲特说的,一个再牛逼的划手,遇上一条破船,也无能为力。

巴菲特和芒格曾经收购的多元化零售就是如此。

后来呢?

止损,永远不嫌晚,也不丢人。

最后,从估值上看,福耀玻璃也不便宜。

本人不持有福耀AH股任何头寸,也无意在未来半月操作。据此操作,盈亏自负。

===================

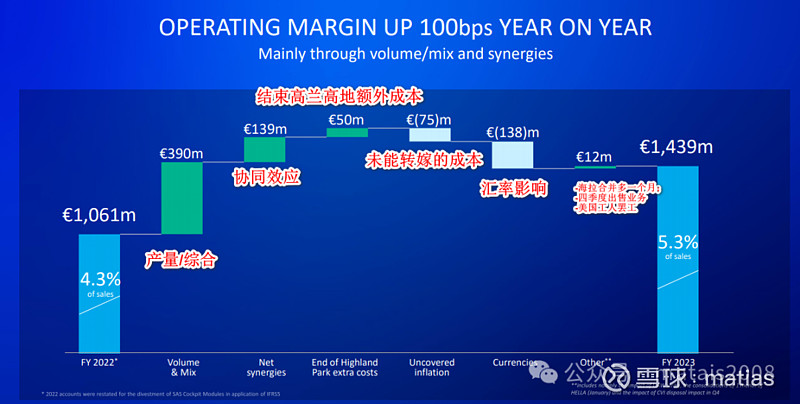

忍不住,还是吐槽一下国内上市公司,不仅仅是福耀。这一家法国汽车零配件公司佛吉亚的路演PPT截图,对公司营收和营业利润的分析,虽然也很粗糙,但是,能够省却投资者和分析师很多时间。

福耀玻璃2022年年报

2021年报解读:福耀玻璃

福耀玻璃-2020年报解读: