D.R. Horton, Inc.(DHI)被中国投资者熟知,还是因为巴菲特2023年买入了该公司。

之前,国人熟悉美国房地产公司,更多是通过王石和万科说的帕尔迪公司。

俗话说,沉舟侧畔千帆过,病树前头万木春。

如果万科在国内丧失了房地产的头把交椅一样,万科的benckmark的对象帕尔迪,也慢慢被霍顿超越。

商场就是这样,你不倾尽全力,总有竞争对手不比你笨,还比你用功,任何一个公司的CEO如果一年到头游山玩水,一年1/3不管公司业务,公司最后竞争对手超越是注定的事情。

你何时见过一个马拉松选手,不全力奔跑,先去酒吧狂嗨片刻的?

霍顿成立于1978年,总部位于德克萨斯州。自2002年以来,该公司成为美国最大的房屋建筑商,2023年成交房屋超过82,793套,2022年收入超过326亿美金。

根据《builder》网站的统计,美国Top200的建造商,2022年一共教交付了50万套,销售额2382亿。因此,以成交数量结算,霍顿房屋占比接近17%,以销售收入计算market share为14%。

妥妥的老大哥。

当然,跟中国从香港学习期房不同,美国新房的销售模式跟中国大陆不一样,同时,因为法律等因素的不同,美国房屋的建设周期可长可短,因为当地居民可能会提起诉讼,导致工期延长,可能N年,甚至十几年才能把一个小项目完工。

这一点上,刚刚去世的查理芒格老爷子,说过西科金融在圣巴巴拉的地产项目,13年都没有完结,各种幺蛾子,一会儿文物保护,一会儿新法案,一会儿缺水,一会儿老太太起诉说你们房子太聊漂亮把我房子比下去了(公司把老太太的门翻新了)等等,当然,圣芭芭拉太极端。不过,随后加入圣芭芭拉的城市越来越多。

但是,不管是任何一个国家,从事房地产看的开发都是一个资本密集型的行业。

而在资本密集型行业,天然的冲动就是上杠杆。

聪明的资本家,从过往的失败中,汲取了失败的经验教训;

又能的国家和地区,从过往的地产泡沫破裂的伤害中,积极整改,限制行业无需发展。

美国和中国香港,都是非常好的例子,都有过惨痛的失败教训,之后从政府、议员、行业从业者、金融机构、第三方监管等等都痛定思痛,跟除了一些漏洞。

如果经常看香港商业大佬陈启宗的演讲,就会懂了。

同为有期房预售的香港,不是没有烂尾楼,但是,曾经出现过一批烂尾楼和钻空子的资本家之后,人家主动把主要的漏洞堵上了。

霍顿的增长率并不高,2006年,也就是次贷危机之前的一年,营收150亿美金,2007年下降到113亿,而203年(其财务年度是9月30日截止)也不过354亿,比06年翻翻多一点而已;哪怕从113亿计算,也就是3x而已,增长2x+。

2006年,万科营收180亿,2022年5000亿,接近27x。

期间,霍顿的资产从06年的115亿美金,增加到2023年的326亿,基本上跟营收增长不大。

万科呢?总资产从500亿,增加到17,600亿,是起初的35x。

显然依靠自身盈利,万科(代表整个地产行业)是没有办法在如此短时间内获得如此增长的。

前文通过一家美国连锁公司的成长历程谈A股问题说过,要快速发展,无非是通过几个途径:增发股权融资、利润积累、有息负债、占用供应商资金等几种途径,中国有开发出就有中国特殊的期房销售制度。

特别是没有实质性监管的期房资金预售制度,意味着十个罐子,顶多两个盖子就可以全国发展了。

清华北大人大,都不如胆子大的时代,轰轰烈烈开启了。

我统计了一下,霍顿房屋从2006年~2023年,公开股权增发只有一次,只有2014年发行可转债融资5亿,哪怕2017年收购Forestar(FOR)多数股权,也没有增发融资。

而从2017财年开始,霍顿房屋更是开始回购股票,2017~2023年已经累计回购股票金额大道41.8亿美金(下同),而且逐年加大力度:2023财年,回购金额11.78亿,现金分红3.41亿。

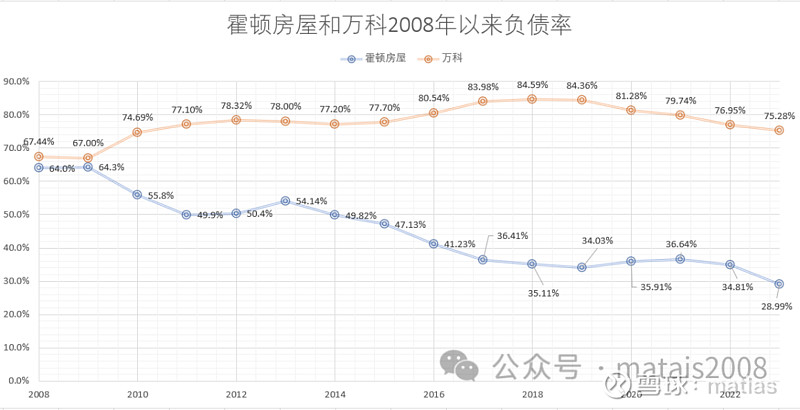

因为回购股票价格都是高于净资产的,目前市净率2.23pb,因此会导致公司负债率提升,纵然如此,霍顿房屋的负债率也是一路下滑的,傻乎乎的主动去杠杆了,真是愚蠢的美国人!

很明显,霍顿房屋从2008年的64%,一路降低到2023年的不到30%,美国人真是傻偷了呀!

相反,万科的杠杆显然是一路增加的,最高接近85%(要知道国有四大行的负债率也就是91%而已),要不是几道线的限制和疫情后的地产行业危机,相信负债率一定不会下降。

此外,这里还仅仅是计算名义负债率。公开的秘密是,大陆地产项目立有大量的明股实债的做法,这些资金来自于信托、保险资金、理财、甚至是私募资金。

这也是为啥现在很多地产公司陷入危机后,非常多的信托项目遭遇对付危机的原因。

夜路走多了,或许未必会碰见鬼;不过,常在河边走,一定会湿鞋。

大家可以设想一下,假设没有宝能抢万科股权,就没有华润的退出、王石的被迫出走、深圳地铁集团的入主,那么,万科在本轮房地产危机中,会如何?

负债率会更高吗?

华润会在关键时候为万科强势背书吗?

深圳地铁代表地方国资委为万科背书,化解了市场忧虑吗?

看看两家公司的年线走势(前复权)

到底哪一个更健康呢?

背后的逻辑就是在健康成长vs爽一把再说之间,到底哪一种才是一个社会应该追求的?

这世界有捷径吗?

有,那就是走大道,走正道,因为大道人少。

很可惜,正如两个糟老头子说的,没有人希望慢慢变富。