2014财年,日本包括养老在内的社会保障支出占当年中央财政支出的31.8%。日本的养老金体系由三大支柱构成,即由国民养老金和厚生年金保险或共济年金构成的社会养老金,企业养老金计划,以及由NISA和iDeCo构成的个人养老金。公共养老金

二战时期,日本为筹措民间资本补充军费、政府资金周转的需要,以及防止后方有限的劳动力外流,于1941年颁布《厚生年金保险法》,开始大规模地为私营企业雇员建立起公共养老金制度。随着战后日本经济的复兴,大量农村人口涌入城镇,劳动力从第一产业向第二、三产业转移,日本国会于1959年通过《国民年金法》,为农民、自雇者、家庭妇女建立国民年金保险制度。

国民养老金也称为老年基本养老金,由日本政府部门直接管理和运作,以确保退休人员的基本生活需要。覆盖范围上,日本1959年颁布的《国民年金法》规定,所有20岁以上、60岁以下的国民,包括失业人员在内都必须参与。财源方面,国民养老金主要来自向企业及其雇员强制征收的薪酬税(税率为18.3%)、政府财政补贴支付,以及养老金运转收益,目前一半的资金依赖政府财政补贴。随着国民养老金财政收支严重失衡,日本的国民养老金制度已由建立之初的基金累积制转变为现收现付制,即由在职人员缴纳的养老保险费用承担退休人员领取的养老金费用。养老金运作方面,由日本政府养老投资基金统一管理,资产配置以债券为主,被动型产品占比在77%左右。养老金领取方面,国民养老金制度规定,参与者缴纳养老金的年限和免缴期限合计超过25年,65岁开始可领取。由于国民养老金的发放金额是固定的,与收入多少无关,在40年的参保期限内,参与者缴费期限越长,领取的养老金金额就越多。根据参与者的要求,可以申请自60岁开始提前领取,每提前一个月,每月所能领取的国民养老金金额减少0.5%;如果申请推迟领取,每推迟一个月,每月所能领取的国民养老金金额增加0.7%。

厚生养老金是以民营企业职员为参保对象的一种强制性的公共养老金制度。财源方面,包括参与者缴纳的养老金、国家财政支付和养老基金运营收益。厚生养老金缴费由个人和雇主各承担一半,个人部分每月直接从工资中扣除,育儿期间可以免缴三年。2004年公共养老金制度改革规定,自当年10月起每年将厚生养老金费率提高0.35%,直至2017年达到18.30%后不再调整。养老金管理方面,厚生养老金亦由政府养老投资基金负责管理,资产配置与国民养老金基本类似。养老金领取方面,除基本养老金的定额部分之外,一律按员工收入的一定比例进行计算。参保人缴纳的养老金费用和领取的厚生养老金因在职期间的工资水平不同而有所差异,可以有效地提高退休后的生活水平。

日本现行的公共养老金包含三种共济组合类型,即面向各部委人员的国家公务员共济组合,面向都道府县政府工作人员、市町村公职人员、公立学校教职人员的地方公务员共济组合,面向私立学校教职员工的共济养老金。财源方面,包括各类共济组合成员及其事业单位缴纳的养老金费用、国家财政补贴、养老基金运营收益。共济养老金费用包含两个部分,定额费用部分被计入基本养老金,剩余部分按月均收入的一定比例缴付,个人和雇主各承担一半。2004年公共养老金制度改革规定,至2023年国家共济养老金和地方共济养老金的最终费率将逐步上调至19.80%,此后不再变化。养老金管理方面,共济养老金由各类共济组合及其联合会负责管理。养老金领取方面,共济养老金的发放金额包含定额的基本养老金和按报酬比例的养老金两部分。各类共济组合的养老金费率有所差异,一般而言,国家公务员的费率最高,私立学校教职员工的费率最低。领取共济养老金的条件为年满65岁且加入共济组合的时间满一个月。

国民养老金最初是为农民、自雇者、家庭妇女提供基本生活保障而设立,厚生养老金和共济年金亦是按职业类别建立,目的是稳定和平衡现有的职业划分,进而维持和体现阶层的差异,随后覆盖范围不断扩大,共同构成日本的公共养老金体系。

企业和个人养老金 2002年,日本颁布《确定缴费养老金法案》,以协议退出的方式允许个人自愿将厚生养老金的公共缴费转入到新设定的DC计划中,即进行由厚生养老金(公共养老金)向厚生年金基金(私有的职业养老金)的部分私有化改革。日本的企业养老金计划包括DB和DC两类,与美国基本类似。截至2018年年末,共有3.03万家企业和648万个人参与DC计划。

NISA为投资免税账户,可投资产包括上市公司股票、ETF(交易型开放式指数基金)、REITs、投资信托基金,每年投资上限为120万日元(时下汇率大概6万人民币多一点),资本利得以及股票和基金的分红均可免税,但免税期最长仅5年。此外,NISA在养老金的缴纳和提取上均免税

iDeCo类似于美国的401(k)计划,本质为附带税收递延效应的个人DC计划,60岁之前的养老金缴纳、金融资产投资的红利和资本利得均免税,提取时需缴纳所得税。通过打通iDeCo与一般的DB计划之间的转换通道,解决了DB计划在员工更换工作时相关养老金无法转移的问题。

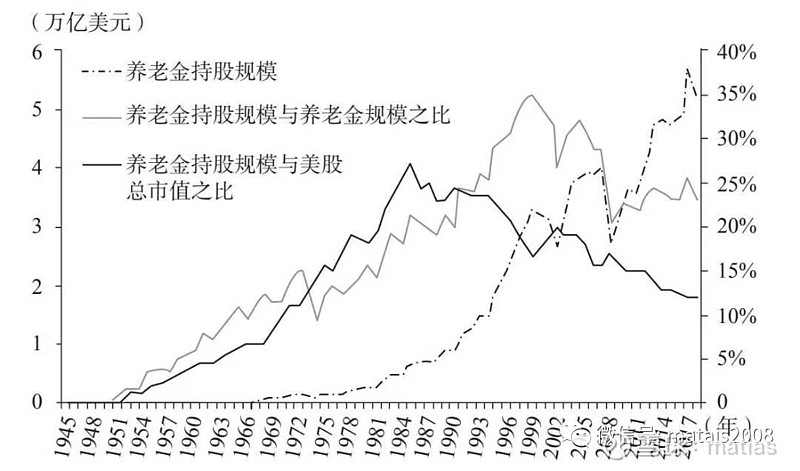

日本养老金入市:《广场协议》后加大风险资产配置

从1986年开始,日本政府允许将部分年金投入股市。这一阶段正值《广场协议》后日元持续升值,以往出口为导向的经济遭遇冲击,制造业企业经营恶化。为了提振经济,日本央行从1986年1月开始连续下调基准利率,从5.0%降到当时历史最低的2.5%,并一直持续到1989年5月。超低的政策利率,以及空前的建设热潮,导致过剩资金流入房地产市场,继而引发金融机构乃至一般企业开始进行房地产投机。在房地产连涨多年后,日本大藏省(2001年分拆为财务省和金融厅)于1990年对金融机构下达了限制金融机构对房地产行业进行过度融资的行政指导,同时日本紧跟美联储开始加息。流动性收紧导致投机炒房需求撤退,房地产公司的资金链断裂,出现房地产公司的破产潮,资产价格暴跌。日本养老金依旧抱着长期投资的理念坚守,直到跌到成本线之后才开始大规模止损。之后经济进入调整期,日经指数长期横盘。股票市场投资的失败,导致日本养老金配置股票的比重远低于美国