本文2019/3/17日首发于星球:Matias和他的朋友们。

周五,福耀玻璃,出了一份年报:2018年,在中国汽车行业20年来首次销量下滑的年份里,福耀的年报依然“亮眼”,销售也增加8%,而净利更是增幅高达30%

这是不是一份特牛的年报?我想,有部分投资者一定是这这么认为的。

忘记是王永庆还是郭台铭说的了,魔鬼都藏在细节里。

大学时,主专业是机械;大三读了第二专业:工商管理。经济法老师,有次上课说,(大意)以后你们要是分析公司,一定要记住,第一,要看的主营业务,第二,要把重点放在公司持续性收益上,不要把一次性收益看的太重。

毕业多年后,一不小心,失足跌落股海,真是深不见底。每每看公司时,我都会想起已经忘记名字的老师,讲过的这一段话。

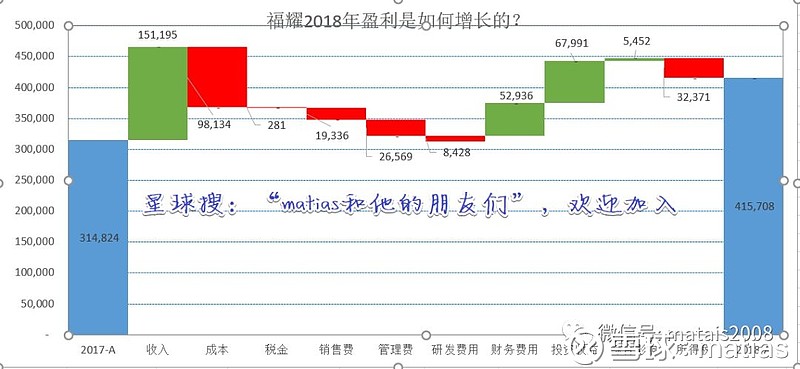

老朋友都知道,损益表,看着太麻烦了,老马喜欢做一个瀑布图,一目了然

星球(搜索:Matias和他的朋友们)内,不少朋友经常见这个图。简单介绍以下,此图就是以T-1年的净利润为基数,然后看T年的各项收入向(对盈利是正向帮助的,用上图绿色柱状图表示,看绝对数字,而不是会计上是归为费用还是收入),支出项目,如何影响,最后一步步如何得到T年净利的。

注意,因为有些项目合并,可能最后的净利润数字不一定完全匹配,主要是趋势。

从图中,我们就可以看出,对盈利增加最多的就是营收的增加、财务费用的减少、投资收益的增加。

营收的增加,必然是伴随业务的增加,按下不表,看后面两项。

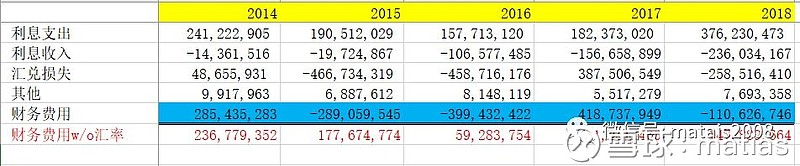

接下来看财务费用的减少,这一项,我们看该项花费的拆分。

当汇兑收益为损失时,数字是正的;当汇兑收益为收益时,数字是负的;所以,从图中可以看出,2014年以来,福耀的汇兑这一项,可以说上蹿下跳,极不稳定,就是看人民币和美元汇率如何走。这在之前多篇福耀分析文章提及过,不再赘述。

我有用红色的文字单独做了一个“财务费用w/o汇率”,也就是剔除汇率变动对财务费用的影响,其实,2018年,这一块还比2017年多支出1个多亿,括弧,未考虑这两年利息资本化。

以年报定义的财务费用来看,2018年比2017年“少”支出5.3亿,其实,仔细拆分是,利息支出比17年多1.1亿,而汇率(公司无法控制,完全佛系)波动让公司收益6.5亿,显然,这6.5亿,不是公司可以持续性赚取的,我们分析公司时,是应该把这一块作为公司净利润构成的一部分,但,更应该看未来这一块是不是继续会维系这个利润(率)显然是不可能的。

而投资收益,略微读一下年报,就知道,这是因为出售子公司而获得的投资收益,这一块也不是每年都会有的,也是一次性的收益,这一块贡献的一次性收益是6.8亿。

汇兑收益(在2018年和2017年变化)+一次性的投资收益,就带来了13.3亿的主营业务利润,如不考虑营业外收支,这就是带来了13.3亿的所得税之前的利润。

而2018年比2017年,也就是增加了13亿而已。简单说,剔除汇率波动和一次性投资收益的影响,福耀玻璃,2018年的相对2017年,税前利润是没有增加的。

(未完待续……)

更多关于福耀年报的分析,可以加入星球“Matias和他的朋友们”,先睹为快。

2017读年报系列-福耀玻璃 量价齐升的一年

福耀玻璃(SH.600660)-财务杠杆再审视

16年报解读-福耀玻璃-天花板将至or等待海外市场爆发?

福耀玻璃600660:盈利来自于源自于成本降低

福耀玻璃(600660)之一财务数据浏览