半导体行业大消息!

昨晚,半导体行业的两大巨头——中芯国际和华虹半导体,纷纷发布了2024年第一季度的业绩报告。在当前全球半导体行业波动的大背景下,这两家公司的业绩表现无疑吸引了市场的高度关注。那么,它们的业绩究竟如何?是喜是忧?背后的原因又是什么?半导体板块还值得投资吗?

我们先来看下这两家半导体龙头公司的业绩情况和释放的信号。

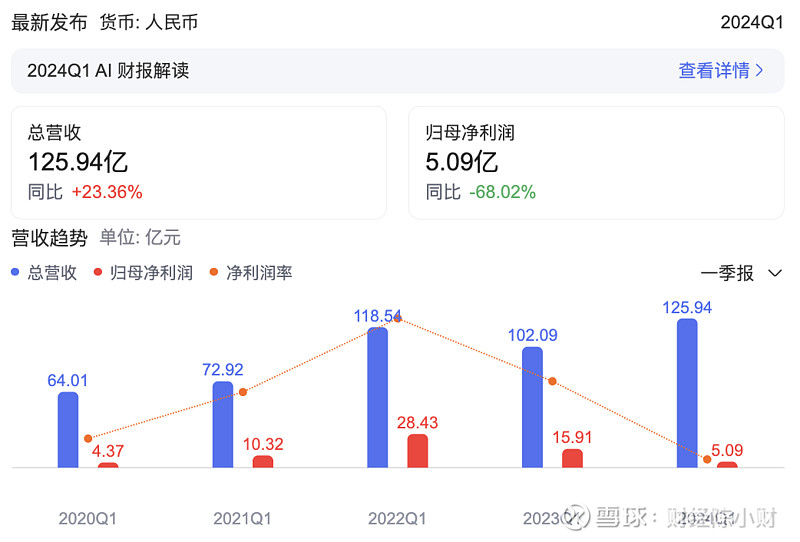

中芯国际一季度的营业收入达到了17.5亿美元,同比上升了19.7%,毛利率为13.7%,虽然较去年同期的20.8%有所下降,但依然高于预期。然而,净利润同比大幅下滑68.9%,仅为7180万美元。这一下滑主要归因于产品组合变动、折旧增加及投资收益减少。尽管如此,中芯国际对二季度的营收给出了环比增长5%到7%的乐观预期,显示出公司对未来市场的信心。

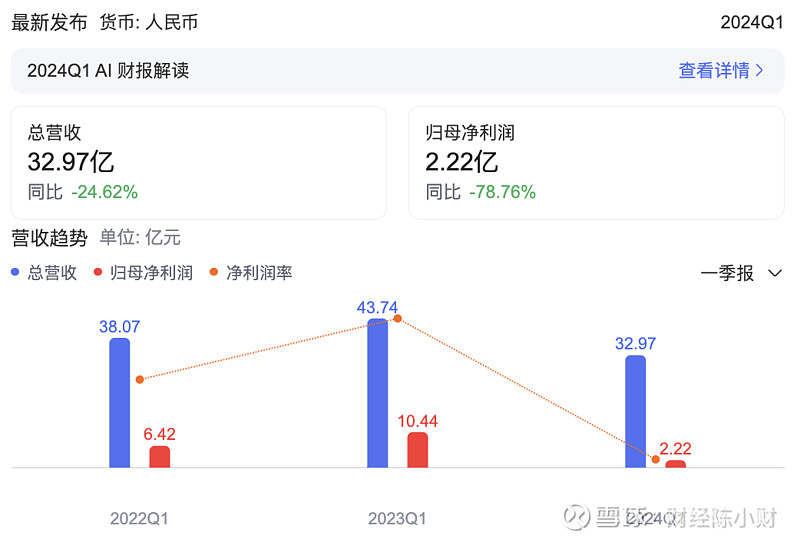

而华虹半导体这边,第一季度营收为4.6亿美元,同比下降27.1%,净利润更是大幅下降79.1%,仅为3180万美元。尽管如此,其毛利率6.4%略高于市场预期,显示出公司在成本控制方面取得了一定成效。华虹半导体的产能利用率达到了91.7%,环比增加7.6个百分点,显示出市场需求正在逐步回暖。

所以,从两家半导体的业绩情况来看,一季度两家公司都遇到瓶颈,两家公司的净利润均出现大幅下滑,反映出半导体行业当前面临盈利能力的压力。

尽管营收和净利润有所下降,但中芯国际和华虹半导体的产能利用率环比提升,表明市场需求正在逐步回暖。而且,中芯国际对二季度的营收给出了环比增长的预期,华虹半导体毛利率略超预期,两家公司都显示出对未来业绩的一定信心。

那么问题来了,现在的半导体板块还值得投资吗?

首先,从需求来看,在半导体领域,自主可控已成为国家战略,国产替代趋势愈发明显。随着5G、人工智能、物联网等技术的快速发展,对半导体产品的需求不断增加。

其次,复苏信号明显。近期,DRAM、NAND Flash等存储产品价格上调,三星甚至计划在二季度将企业级SSD价格上调20%-25%,显示出市场对半导体产品的需求正在逐步回暖。中芯国际和华虹半导体的业绩报告,传递出行业盈利能力承压的信号,但同时也显示出市场需求的弱复苏迹象。

最后,从估值来看,由于去年半导体行业业绩普遍不佳,目前市盈率65.01倍,算是偏高了,市盈率百分位40.21%,估值处在一个相对适中的位置。

所以,小财认为,尽管中芯国际和华虹半导体在一季度面临了不同程度的挑战,但它们的业绩表现也反映出半导体行业的一些积极信号。随着市场需求的逐步回暖,以及国产替代趋势的推进,半导体行业的未来仍然值得期待。

当然,鉴于半导体板块的波动性,需要分批小仓位逐步关注。