1、数据亮点

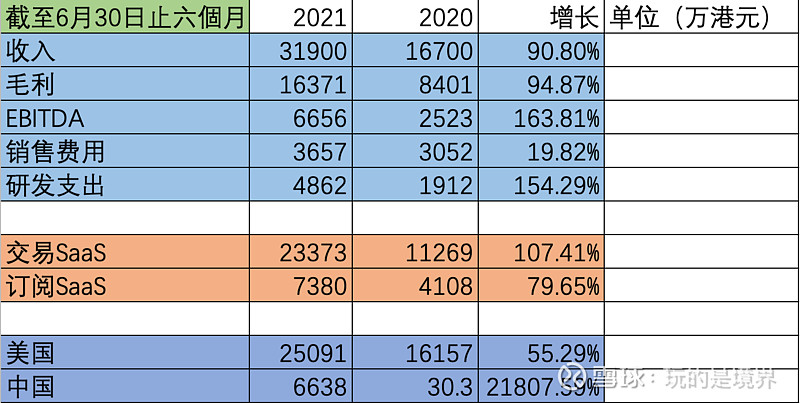

1)2021年上半年, $阜博集团(03738)$ 在收入增长(全内生增长)超过90%的情况下,毛利、EBITDA全部同步剧增,但销售费用仅增长19.82%。值得一提的是,研发支出增长154%,并且主要投入到DTC业务中去,完全是在为下一个收入增长风口做准备,构筑更强的护城河。

有朋友说净利润同比下降,去年中报净利润是包含了收购ZEFR资产的公允值变动7600万港元,扣除这部分,其实去年中报经营利润是略亏损的。

详情:截至2020年6月30日止六個月,其他收入主要包括以公允價值計量且其變動計入損益的其他負債的公允價值變動帶來的收入約76百萬港元(截至2021年6月30日止六個月:無)。

2)交易SaaS占比持续提升,目前交易SaaS与订阅SaaS占比为7.6:2.4,RID\CID带来的内容、CPM价值开始体现。

3)美国业务在YouTube带动下稳定高增长,中国业务开始爆发,同比增长超过200倍,环比增长500%。

4)港股其他纯正SaaS股也出了业绩,X盟、X赞们可以来比一比。

2、重点

上半年公司砸了近3000万研发费用在DTC产品开发上,期盼了快1年的3.0业务(DTC)看来快要亮相了,DTC业务是音视频行业发展至今的又一巨大变革(参考Disney+、Netflix等流媒体平台),收入可超越目前的业务规模数个量级,阜博一直在努力,让别人追去吧。

阜博的高增长,按管理层的布局,再打个3-5年完全没问题,DTC产品落地,收入规模5亿美金起跳。