最近两天,卖出腾讯之外的所有股票,买入了贵州茅台和五粮液(资金有限,为此也减持了少许腾讯),截至目前,最新持仓:腾讯控股、贵州茅台、五粮液

其实,贵州茅台并不算非常“便宜”,甚至算不上“便宜”,保守估计处于合理的内在价值区间内吧,根据格雷厄姆的投资策略实在不应该买入,安全边际有限,为此我也纠结了一段时间,买也不是,不买也不是,最终还是决定买入,原因有三:

第一:贵州茅台的确定性非常强,商业模式太好了,现在25倍pe,算下来静态的收益率也有4%,比存银行好,尤其考虑到贵州茅台未来的成长性,应该比存银行好的多

第二:从自由现金流折现的角度来看,现在买入,贵州茅台可以为投资者带来的年化收益率应该高于8%,我对贵州茅台未来成长性的假定如下,未来十年自由现金流的年复合增长率10%,永续增长部分为2%,一般而言这样的假定是不够保守的,但是对于贵州茅台,我反而认为是低估了,尤其是永续增长部分,真的就只有2%吗?考虑到贵州茅台的商业模式,可能要比2%高很多,如果真是这样,那么此刻买入为投资者带来的年化收益将高于8%,至于高出多少,我就没有仔细考虑了。就按照年华10%算吧,50年下来,投入的1元,将变成117元,投入100万,50年后,就变身1.17亿了,看起来每年10%平平无奇,50年累计下来就足以让人惊掉下巴,所以爱因斯坦才感概”复利乃世界上的第八大奇迹“

第三:以上两条理由没有考虑市场因素,也就是说如果我能摒弃股价涨跌带来的影响,将贵州茅台视为自己的公司拿着不动,长期来看收益就是那样的,与股价涨跌无关。但是,二级市场的投资者在一定时间内的投资收益率往往是受到市场的影响的,而且影响非常大。目前,贵州茅台的市盈率25倍,假定十年后,其市盈率依然为25倍(业绩增长,估值未变),那么我的投资收益率就不单单是8%,而是高度与贵州茅台的ROE相关,也就是与公司业绩同步,贵州茅台的ROE长年在30%以上,考虑到分红的影响(分红部分无法以ROE的速度复合增长),即便少一点,我相信年化收益率20%应该有了,话说回来,如果十年后市盈率大幅下滑呢?比如变成了10PE(业绩增长,估值下滑)?那也没啥,好公司股价下跌并不会减少上述原因一和原因二带来的收益率,低价继续买入,反而让投资者的收益率更高了

基于上述原因,买入了贵州茅台

当然了,贵州茅台的股价会不会下跌呢?会不会下跌30%甚至50%呢?很可能啊,什么都可能发生,可那又如何呢?跌的多,就继续买入,贵州茅台的商业模式实在太好了,我愿意舍弃一定的安全边际买入,如果一直等待,贵州茅台也可能永远到不了很低的估值,因为这个原因没有买入,反而有点得不偿失,何况目前的贵州茅台并不贵呢。对我而言,是一个不错的赚钱机会,哪怕少点,但确定性强。(每个人的机会成本不同,现在的贵州茅台对我而言,可以买入了)

买入五粮液同理,从公司质量上看,五粮液要弱于贵州茅台,但是从估值上看,目前买入五粮液的安全边际要胜于贵州茅台

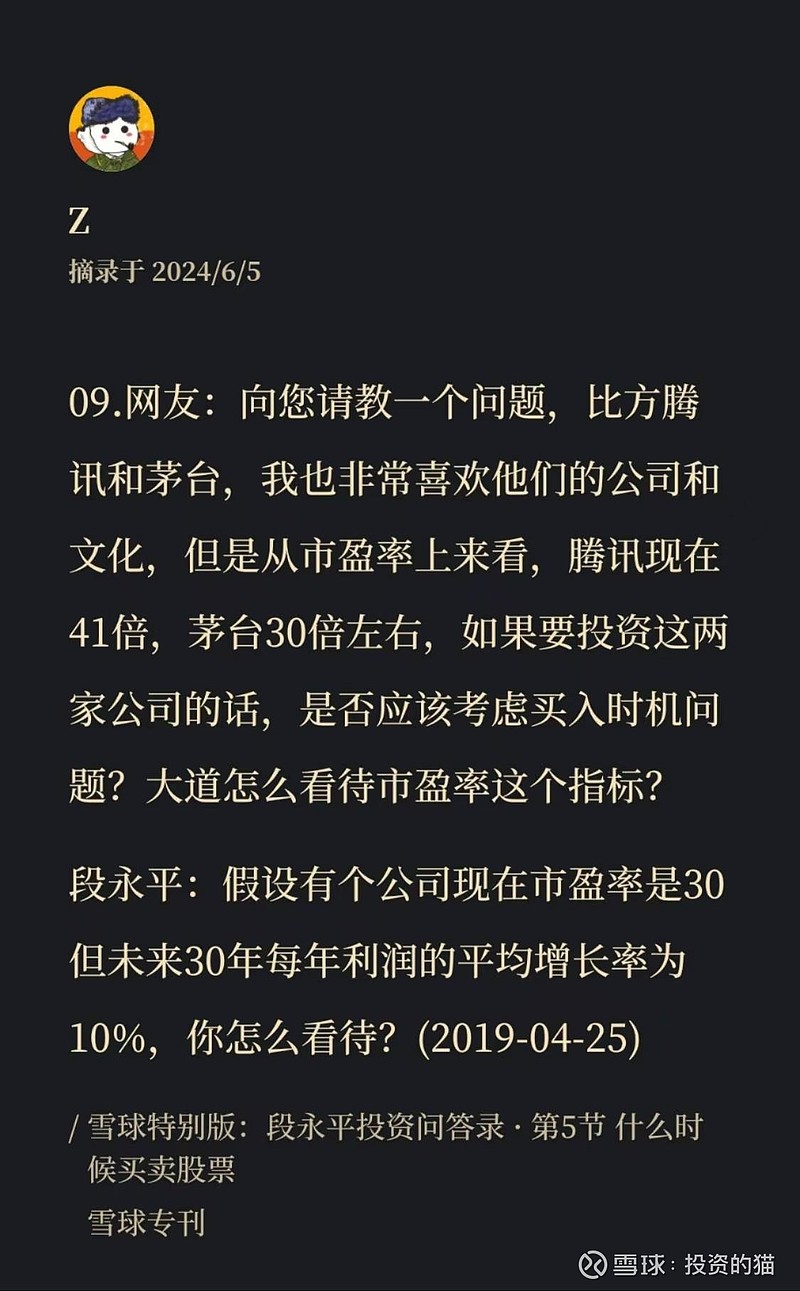

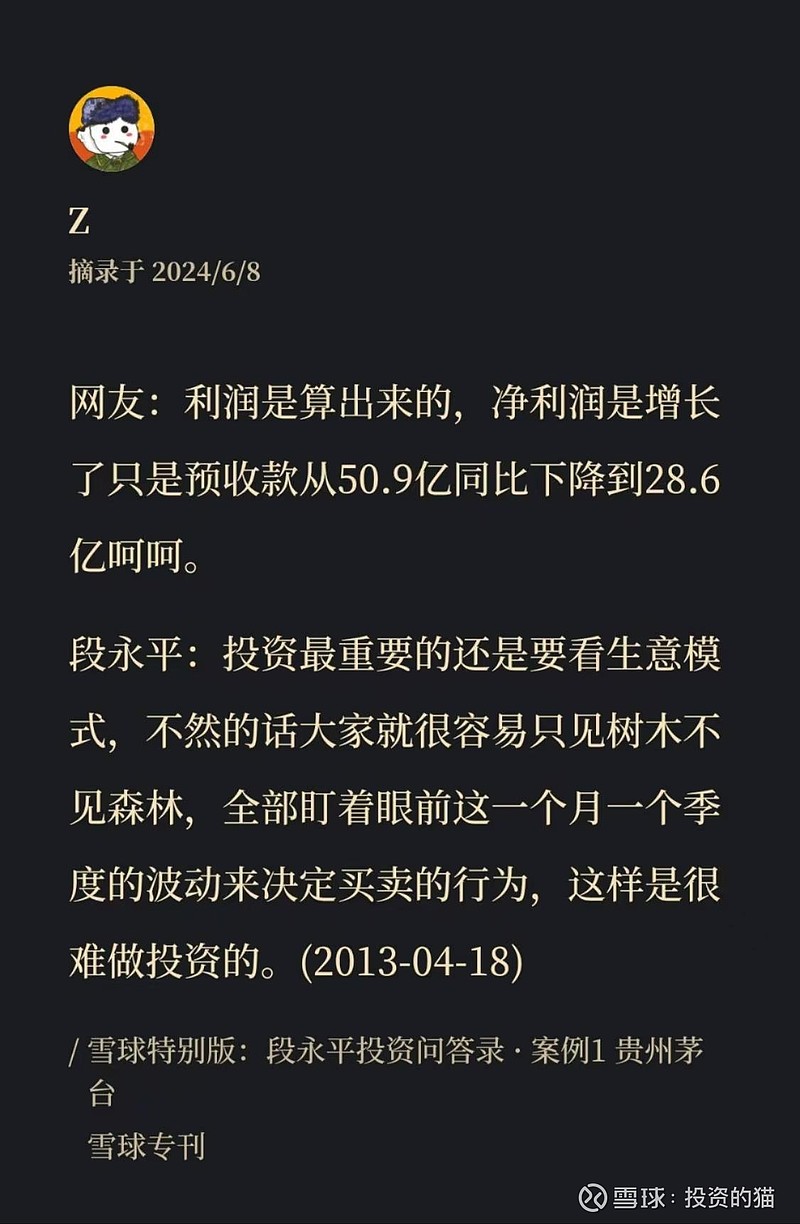

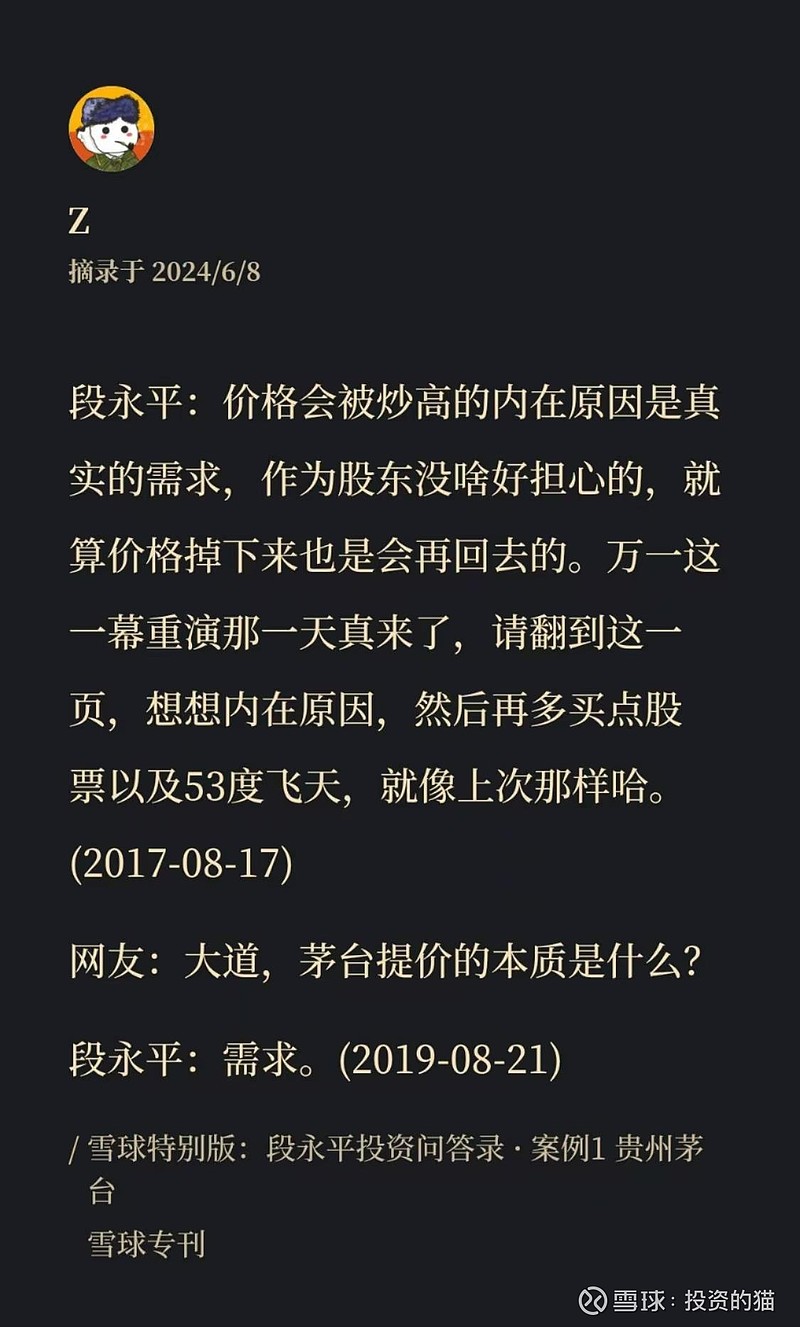

最后附上段永平对贵州茅台的一些思考

✍

“ 犹太人的哲学:从黑暗中往外看,全是光明”

“老子:知其白,守其黑”