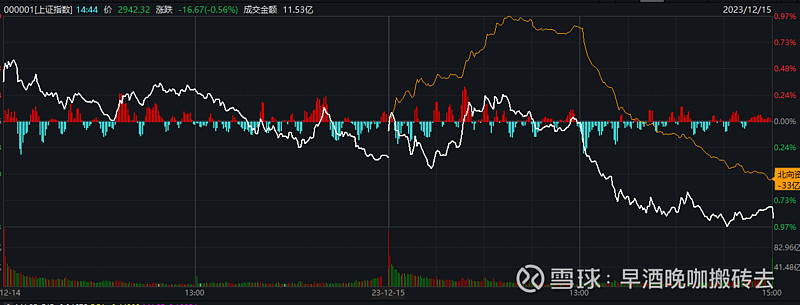

今日三大股指早盘震荡收涨,午后盘面急转而下,北向资金转向净流出。盘面上,传媒、地产等板块走势较好,电商、纺织股尾盘异动。医药股调整。沪深两市成交额7500亿左右,连续第四天缩量。两市共3400多只股票下跌,仅1600只股票上涨,市场情绪较差,中位数下跌0.47%,市场亏损跌幅和烈度中等。

最近受没脸处鸽派表态和降息预期影响,全球主要股指都呈现上涨,另外,叠加今天央行大额放水,净投放mlf高达8000e元,为单月最大净投放,市场流动性宽裕。a股上午表现也不错,港股更是领涨全亚洲。

但中午盘后,发布消息,据称会议通过,2024年预算赤字将达到gdp的3%,这一数据低于今年修订后的3.8%,财政政策表态偏保守,这一具体安排和之前发布的2024年采取积极的财政政策有所相悖,引发市场失望情绪,下午开盘大盘迅速滑坡。另外,报道也提到,赤字不足部分将由特别主权债务补充,可能24年会发行1we特别国债,这一消息直接刺激利率债市场,下午10y国债期货迅速拉升,利率债现券tkn数量也迅速增多。股债跷跷板效应,债市资金趋利也可能加剧了a股的下跌。

今天的分时图几乎是昨天的翻版,考虑到今天和昨天都是在消息面利好的情况下开盘却最终收跌,这点也比较相似,表明弱势环境下,市场更多还是随着自身惯性运动,尤其是信心不足的情况下,任何负面消息的风吹草动都会引发下跌,情绪面相对脆弱。今天深指也打破了10月的低点创出近4年来的新低,进入了新一轮破位寻底中。

随着美丽过加息周期逐步结束,国内经济探底企稳,市场大幅向下的概率不大。上头再次表态要全力维护资本市场平稳运行,继续在增强信心、改善预期上下功夫,但后市仍需关注是否有具体政策的落地。长期来看,3000点之下,机会大于风险。短期内市场能否企稳回暖需关注政策、资金以及投资者的信心恢复情况。