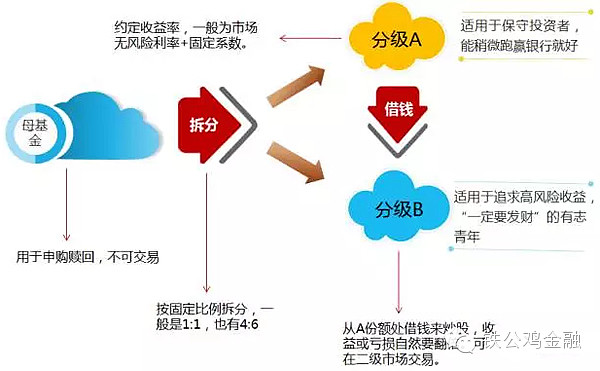

分级基金又称为结构化基金:是指在一个基金投资组合下,通过对基金收益和净资产的分解,形成两类或多类风险收益特征具有一定差异化的子份额的基金品种。 其最主要的特点是:拥有多种子份额,子份额的收益方式通过特定的方式约定。

以银华深证 100 指数分级基金为例,来具体说明“股债分级”模式下,两类子份额的特征:

A类份额(优先份额):这部分份额享有优先分配约定收益,比如银华稳进份额的约定收益率为“当年年初一年定存利率+3.0%”(目前为 4.5%),这就类似于每年支付票息的债券,且在母基金下跌的过程中,损失首先由 B 份额承担,因此 A 类份额一般具有低风险的 特征。

B类份额(杠杆份额):该类份额可以通过收益分配机制获得一定的杠杆,从而获得超额收益,不过也相应承受更多下跌风险,适合偏好高风险高收益产品的投资者。这主要由于: 短期需支付给A 类份额的“利息”很少,因此母基金的损益基本构成 B 类份额的损益,这就是形成杠杆的原因。银华锐进的初始份额杠杆为 2倍,相当于银华锐进用 1快钱作为质押, 融资了银华稳进的 1 块钱,但如果市场发生下跌,B 类份额净值跌幅更快,如下跌到 0.50 元,融资杠杆变成了 3 倍,即随着市场的下跌 B 份额的杠杆倍数将呈现递增态势。

那这里有个问题,如果B份额涨到3元,那杠杆率会降到33%,基本失去了杠杆的意义,如果市场下跌,如何保证A份额的本金安全呢?所以分级基金的条款里面有一个折算的条款。

分级基金折算,它是针对分级基金的三类份额:母基金,A类与B类份额而设定的条款,其目的是为了保护A类份额持有人,兑现部分A类收益,以及防止B类归零的发生。分级基金折算分类分为定期折算和不定期折算两种。

定期折算:是分级基金按照约定的利率水平,在约定时间对分级A的持有者发放收益的过程。在定期折算中,分级A的净值重新归为1,净值高于1的部分按照当时母基金的净值转换为母基金份额派发给分级A的投资者,B类份额和净值不做调整。

不定期折算分为向上折算和向下折算两种形式。 向上折算就是当母基金净值达到某个设定的水平(例如1.500或者2.000)时,将分级A和B的净值重新归为1,净值超出1的部分各自分别转换为母基金份额的过程。上折实际上是一个杠杆回拨的过程。向下折算就是当B类净值低于某个水平(通常为0.25)时,将分级A和B的净值重新归为1,分级B的份额按照某个比例(在净值水平为0.25时比例为1/4)进行缩减,分级A中与B对应的份额保持不变,其他份额(在净值水平为0.25时比例为3/4)转换为母基金份额的过程。

举例:富国军工上折条款是母基金净值1.5元,2014年10月8日晚间,富国基金公告称,因富国军工指数分级母基金当日净值达到1.514元,成功触发“上折”条款。将以10月9日为基准日办理不定期折算业务,并于10月13日恢复交易。富国军工B份额的下折条款是0.25元,2016年1月28日晚间,富国基金公告称,富国军工B份额的基金份额参考净值为0.225元,达到基金合同约定的不定期份额折算条件。根据基金合同的约定以及深圳证券交易所、中国证券登记结算有限责任公司的相关业务规定,本基金将以2016年1月29日为不定期折算基准日办理份额折算业务。分级基出上折潮和下折潮是牛市场和熊市的特征,2015年5月曾出现过一周十几只分级基金上折的现象,2016年1月随着市场的大跌,出现了一周十几只分级基金下折的现象。

二.分级A类份额和分级B份额

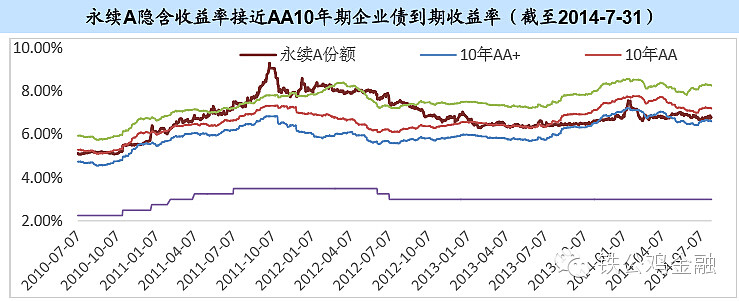

有期限分级基金 A 类份额:有期限的分级基金 A 类份额可以按照同期限的债券来定价,而永续的 A 类份额则当作永续债进行考察,同时参考 10 年期 AA企业债或类似的基准进行定价比较。

场内交易的有分级期限 A 类份额,投资这类品种,投资者应主要关注产品的流动性,避免出现大的冲击成本, 其次是投资期限,选择到期时间与投资期限相对匹配的品种,同时关注到期收益率的高低。目前这类产品一共有9只,流动性较小,以2016.3.23为例,流动性最大的150085中小板A也才日成交量2000万,其它品种成交量在百万水平,关注意义不大。

永续A分份额:永续 A 类份额根据是否有下折条款保护,可分为两个类别,无下折条款保护、采用同涨同跌机制的品种目前只有深成指A、 H股 A 两只品种,属于相对小众的类别,绝大部分采用了下折保护机制。

永续 A 类份额之所以称为永续,是因为其本金永远在二级市场交易。但事实上,对于有下折条款的永续 A 类份额而言,如果发生向下不定期折算,将可提前获得约 75%的本金,因为B份份额不管牛市熊市都要向A类份额付息,实际上一个到两个牛熊周期就会触发下折机制,所以A类存续期实际可能在 7~15 年左右。

通常市场将 A 类份额当作一只永续债来看待,每年通过定期折算的方式以母基金份额的 形式获取“票息”,或称为约定收益(A 类份额净值超过 1 元的部分)。

永续A类修正隐含收益率 = 下期利率 /( A交易价格 - (A净值 - 1) + 定折剩余年限 × (下期利率 - 本期利率))

举例:以2016年3月23日为例中航军工A价格1.177,净值1.015,如果没有降息,由于本期约定收益率6.5%,下期约定收益率也不变。则下期利率-本期利率=0,中航军工A的修正隐含收益率=下期利率 /( A交易价格 - (A净值 - 1) )=6.5/(1.177 (1.015-1))=5.594%,指数型分级永续A的信用等级应该是可以达到AAA级,但是由于不能质押,从过去的经验看,永续A份额的隐含收益率大约相当于10年期AA企业债。

分级A价格的影响因素:

1.资金面紧张时,债券收益率快速上升,永续A收益率跟随上升。

2.资金面紧张时,相对流动性更好的永续A被优先卖掉。

3.回购利率高企时,分流永续A低风险投资资金。

4.牛市时,由于投资者的风险偏好提升,分级A的供求系会发生变化,表现为牛市时价格下跌。

5.熊市时由于折价分级A若母基金发生下折将使得 A类份额提前还本(约 75%本金),这部分本金是无折价,相当于拥有了看跌期权的功能,价格也会上涨

6.分级基金整体溢价时,申购母基金拆分为A份额和B份额时,分级A价格下跌

7.分级基金整体折价时,买入分级A+分级B合并赎回母基金的存在,分级A表现为价格上涨

B 类份额也称为杠杆份额。杠杆份额最大的特征在于其具有杠杆特征,目前市场使用的主要 有份额杠杆、净值杠杆、价格杠杆三个指标。

份额杠杆= (A 份额份数+B 份额份数)/B 份额份数

净值杠杆=(母基金净值/B 份额净值)×份额杠杆

价格杠杆=(母基金净值/B 份额价格)×份额杠杆

份额杠杆,目前市场A:B份额有1:1,6:4和3:7三种,7:3时,份额杠杆为3.33倍,主要是一些债券类分级B,目前市场绝大多数分级基金的A:B份额是1:1,份额杠杆为2倍。净值杠投和价格杠格是投资者判断分级B杠杆倍数的主要指标,主要关注一下几点:( 1)A端约定收益率:这是 B 端支付的融资成本,应尽量选择相对较低的品种,从长期看A端约定收益率越高的分级基金,下折风险越高;(2)年化折价率:这实际上构成了 B 端的安全垫,也为未来获 取超额收益提供了支撑,根据公式表现为折价的分级B,价格杠杆要大于净值杠杆,在上涨时获益更大;(3)母基金的主动投资管理能力,B端的最终业绩表现主要手母基 金净值表现影响。

三分级基级的投资策略

1.折价套利:

分级基金套利的首先要计算折溢价率,当折价超过一定阈值就有折价套利机会,当溢价超过一定阈值就有溢价套利机会。相关的计算公式如下:

母基金价格 = A份额×分级A价格+分级B份额× 分级B价格

母基金估算净值 = 前一日净值*(1+分级基金的估算仓位*分级基金跟踪指数涨跌幅 )

分级基金母基金估算的仓位=(T-1日净值/T-2日净值)/T日分级基金跟踪指数涨跌幅

举例:2016年3月23日收盘150325高铁A端1.062元,150326高铁B端收盘价1.065元,份额比5:5,则母基金价格等于0.5*1.062+0.5*1.065=1.0635

164820高铁母基估算净值 = 前一日净值*(1+分级基金的估算仓位*分级基金跟踪指数涨跌幅 )=1.0683*(1+0.98*0.42%)=1.0727

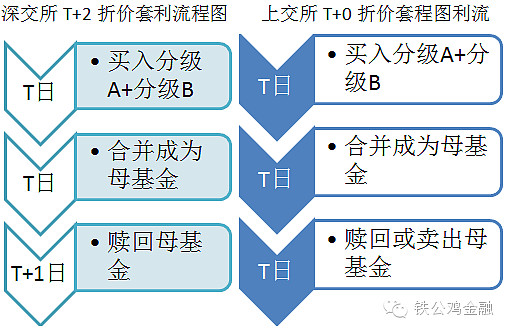

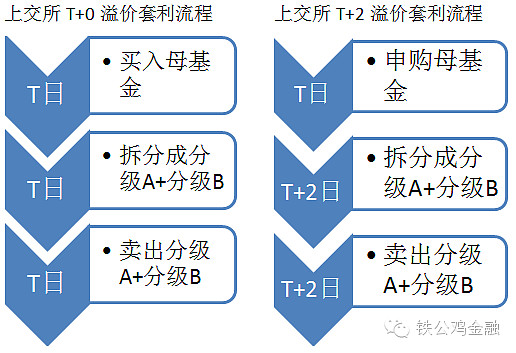

折溢价=1.0635/1.0727-1=-0.858%,也就是可以做折价套利。上交所分级基金和深交所分级基金折价套利的模式不同,上交所的分级A或分级B为5开头,可以实现T+0套利。

注意:折价套利时,市场已经大部分券商可以支持T日合并,T+1日赎回,具体操作时请询问你开户的券商。

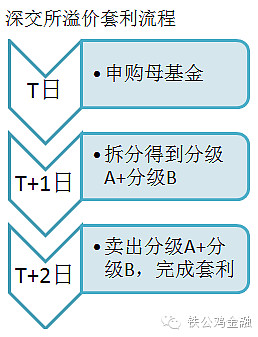

2.溢价套利:当分级基金出现溢价时,可以采取申购母基金并拆分卖出的方法来套利。上交所分级基金由于可以T日买入并当时拆分成分级A+分级B,当分级A和分级B相对母基交易价格溢价时,可以通过买入当时拆分卖出来做溢价套利。

3.对冲套利:由于分级基金折价套利也好、溢价套利也好,都会承担母基金净值的波动,也就是对应指数涨跌的波动。

如果用空头来对冲风险,则风险就要小的多。 目前用空头对冲的方式主要有两种,一是融券,而是用股指期货对冲。如折价套利上证50分级基金时,对应可以融券做空50ETF或IH近月股指期货。

4.底仓折溢价套利:由于折价套利的时间周期是三天,现货账户部分 1/3 为场内母基金,1/3 为 A+B,1/3 为现金。当折价出现时采用买入 A+B,申请合并,场内赎回的滚动操作。溢价出现时,则卖出 A+B,申请分拆,场 内申购的滚动操作。

5.分级A轮换:买入市场最高修正隐含收益率且流动性较大的分级A,当市场出现有其他分级A隐含收益率高于持有分级A0.1%时,进行轮换,这个操作类似于债券的骑乘曲线原理。

6.折价分级B抢反弹:在市场大幅下跌之后,有些分级B呈现大幅折价,表现为高杠杆并且下折也损失不大,此时这些分级B是抢反弹的利器。一旦反弹由于高杠杆的存在,可能出现连续涨停。

7.分级A下折套利:下折条款所导致的所谓看跌期权价值,是分级A的重要魅力之一。如2015年5月,当时很多分级A折价达到20%,由于大部分分级基金的下折条款是B份额触发0.25元,假设1:1的分级基金,触发后A份额高于B份额的部分将折算成B基金赎回,这就给了打折分级A相当于不打折拿到大比例分红的机会。参与下折套利时一看折价率,折价率越高,获利也就越大。在某种程度上,这个指标是参与下折策略可唯一考虑的,如有些品种,虽然距离下折较近,但由于折价率太低,收益太低,不能覆盖下折后母基金净值波动风险,也成为鸡肋。二看下折的距离一般来说,这个距离越小,下折最终触发的概率越大。三看隐含收益率,在满足上面两个条件的同时,尽量选择隐含收益率高的,这样可以做到进可攻,退可守。参与下折套利时,如果大盘估值较高,下折触发下折后的折价太小的话,可以在下折前卖出分级A轮动到下个目标品种,因为如果大场在幅下跌的话,折算好的母基金净值也会下降,可能会损失利润甚至本金。

$银华稳进(SZ150018)$ $H股A(SZ150175)$ $医药A(SZ150130)$ @今日话题@小德