#上市公司财报解读#定性分析:首先从今年的年报上看,能感觉到和去年的文风有所变化,为什么有这样的变化?今年整体年报的文风和以前不一样了,能感受到老谭总开始放权给小谭总,在未来期待小谭总新的经营思维能给谭木匠带来一些新的活力。今年谭木匠在品牌推广上也有一些新的动作,比如在上海和合肥做了梳情花园,比如和迪士尼合作,这些新的品牌推广活有助于公司品牌的继续深入人心。当然公司的股息也是给了大家惊喜,股息加上特别股息高达10%以上的股息率在市场中并不常见。

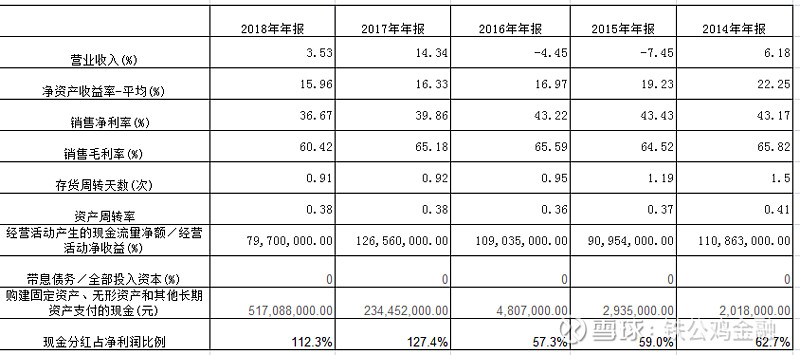

年报分析:从营业收入上看,在去年这么不好的环境下还能实现增长还是很不错的,公司开始走出之前搬迁总部的调整期,2017年以来开始恢复增长。另外谭木匠去年的销售成本增长了20%左右,寻致的毛利率下降5%,销售净利率也有所下降,最终导致了净利产周转率下降,不过公司最近两年很靠谱,这两年分红的力度很大,把公司过剩的现金分给股东们,这样可以变相减弱ROE的下移,公司的ROE下滑主要是由于净利润率下降和资产周转率下降有关,提高分红可以提高资产周转率。2018年年报还有一个值得关注的是经营净现金流下降,主要是由于存货增加两千万和销售费用增加所致。接下来让我们来看看2018年公司主要的经营变化吧。

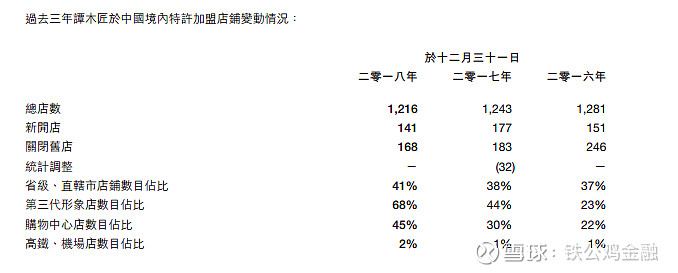

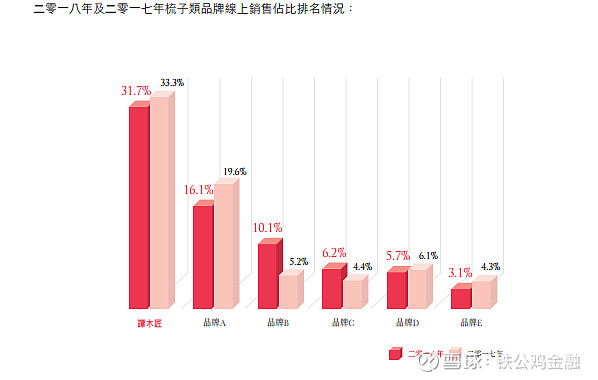

从下面的图中可以看出,公司整体上在优化线下的实体店,总店数稳中趋降,通过新开店然后关店的方法,把实体店从过去的街店转成购物中心店,另外一二线城市店铺数目也在增加,在高铁和机场等人流大的地方新开一些店目也可以起到一定的广告作用,比如公开在上海虹桥开的店,白云机场开的店,广州小蛮腰开的店都是能起到这样的作用,当然这些店的成本也会比较高,所以2018年销售成本增加了1800万左右,在2018年的困难年份公司舍得多出一些钱进行转型,并且愿意高分红和投资者分享,从这里看出了公司的经营思维。当然我们看分红也不能只看一年,我们看看最近5年的情况,在没有特别分红的年份,公司的分红比例也差不多有60%,所以这是一个比较厚道的现金奶牛公司,如果有特别分红,股息率高达10%+,如果没有特别分约,股息率也能达到6%左右,当然这个长期来说还是要看公司的增长。另外一个就是公司的线上销售份额下降了1.6%,第一品牌的位置依然稳固,从份额上来看第二品牌下掉得更多,说明应该是第三大品牌通过价格战的方式抢了一些份额,第三大品牌在一年时间里份额增长了100%,这是一个很厉害的数据。

免责声明:本人持有谭木匠,未来三天没有交易计划。本文信息均来源于公开资料,作者对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。结论和建议仅供参考,报告中的信息或意见并不构成所述证券的买卖出价或征价,投资者据此做出的任何投资决策均与作者无关。@今日话题 @雪盈证券 $谭木匠(00837)$

跟着巴菲特一起炒美股,给感兴趣的球友送上美股开户指南,转户至雪盈证券,转户费用100%报销!上不封顶!网页链接