上周强大的买盘让指数呈现出来的结果不错。

市场整体的平稳和科创的强势在某种程度上已经揭示出了些许的线索。

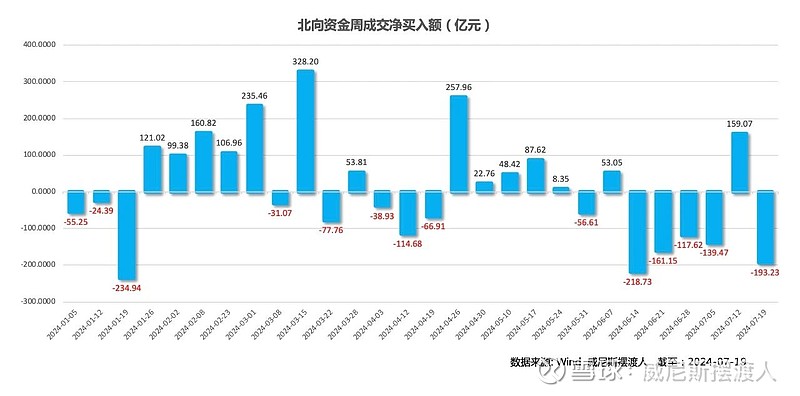

北向资金大幅净卖出,但指数层面岿然不动,买卖双方在敏感时段的博弈也算是激烈。

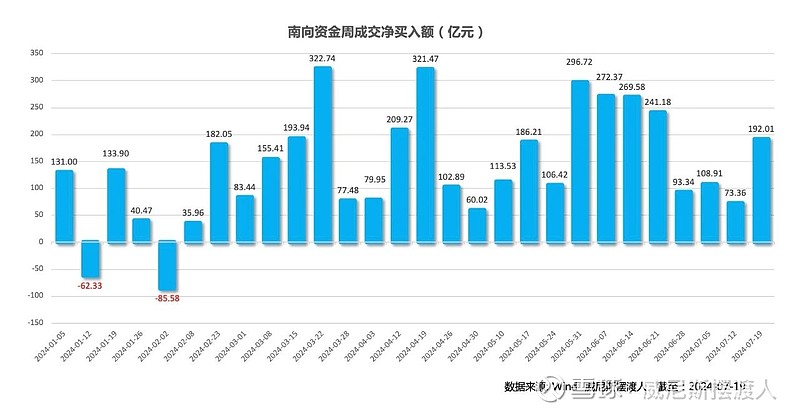

南向资金继续大幅净流入。

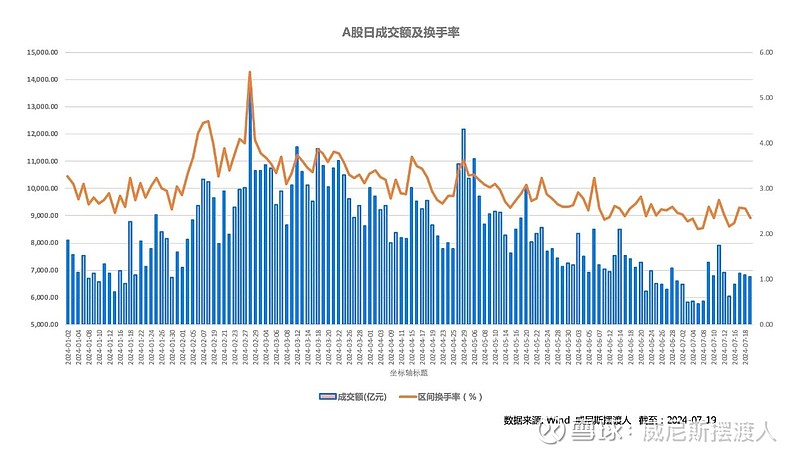

市场成交维持在低迷的状态,这也说明市场整体的平稳并非自发内生动利的驱动。

Wind数据显示,7月19日,多只宽基ETF成交额显著放量,创下了今年2月7日A股市场反弹以来的新高。全周股票型ETF净流入额高达754亿元,而上周这一数据仅为92亿元,增幅超过7倍。

具体来看,华泰柏瑞沪深300ETF本周净流入额高达222.42亿元;易方达沪深300ETF、华夏沪深300ETF紧随其后,本周净流入额分别为194.24亿元、145.95亿元;嘉实沪深300ETF、南方中证1000ETF、南方中证500ETF均净流入超60亿元。规模前五大宽基ETF本周合计净流入近700亿元。

根据最新披露的公募基金2024年二季报推算,中央汇金二季度继续增持宽基ETF,并且增持易方达沪深300ETF、华泰柏瑞沪深300ETF、嘉实沪深300ETF、华夏沪深300ETF、华夏上证50ETF、南方中证500ETF累计耗资超300亿元。截至二季度末,中央汇金持有上述前五大宽基ETF的合计金额突破4300亿元。

跟着GJD做投资,不说能赚到很多钱,但是达到较为稳定的收益预期还是概率比较大的。

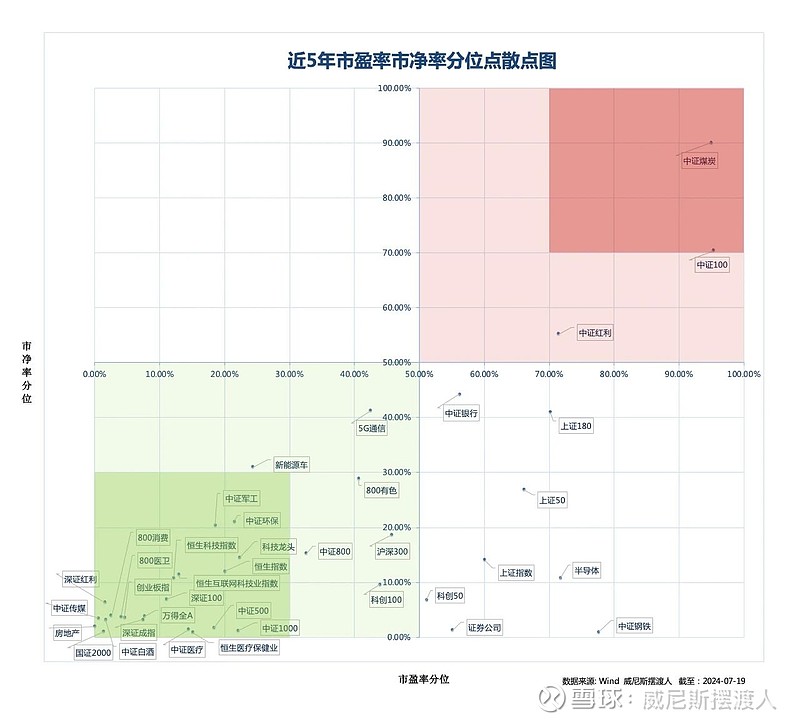

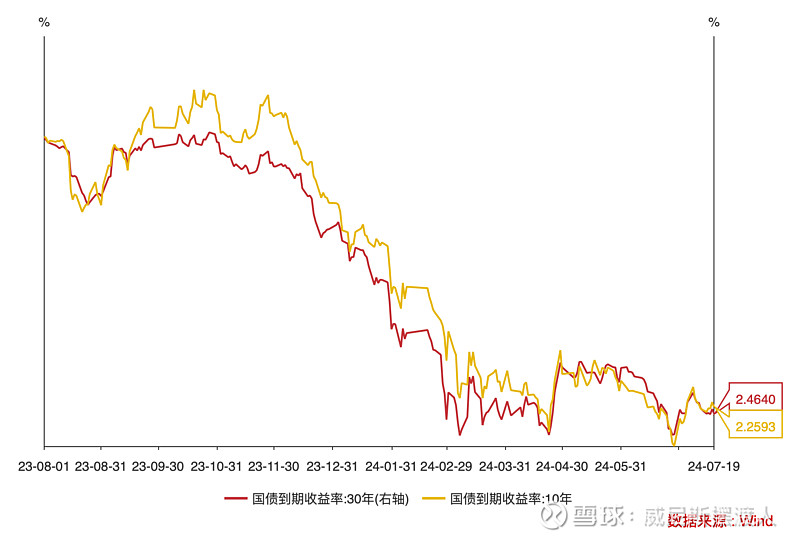

当前市场的风险偏好依然很低,市场资金对于买入A股资产依然信心不足,大量在资金在央行频繁出手之后依然继续杀入了债券市场。

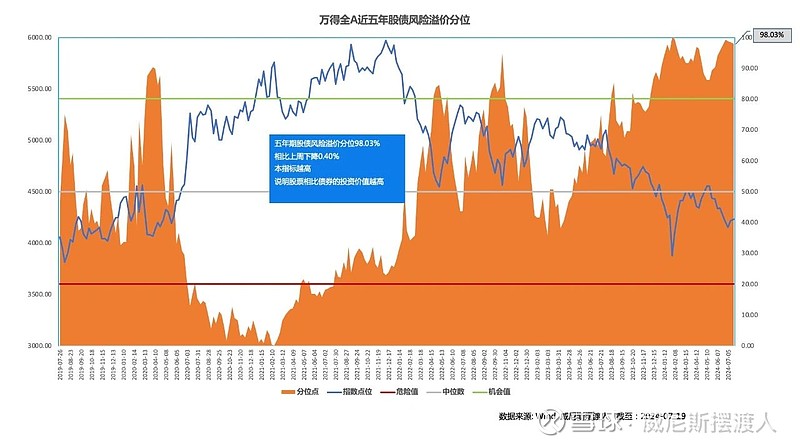

在股债收益率共同的作用下,股债风险溢价分位依然高居98%。

明天是最新一期LPR公布的日子,市场上对于LPR形成新机制后的实质性降息有一定的预期。

7月12日金融时报发文指出“贷款市场报价利率(LPR)或迎改进”,对应前期潘行长在陆家嘴论坛的会议中指出的“持续改革完善贷款市场报价利率(LPR),针对部分报价利率显著偏离实际最优惠客户利率的问题,着重提高LPR报价质量,更真实反映贷款市场利率水平”。

自2019年8月LPR报价机制由参考贷款基准利率报价变为按照公开市场操作利率(主要是MLF)加点报价后,LPR=MLF银行加点的报价方式延续至今,随着我国利率传导机制的不断完善,短期操作利率将作为主要政策利率,MLF的作用逐渐被淡化后LPR的报价方式也应该相应改进,后续或改为按照7天逆回购利率加点的方式。

与LPR类似,1YMLF也是1Y存单利率定价的锚,当前1Y存单在1.95%左右,与1YMLF利差在-55bp左右,当MLF利率的影响被淡化后,后续1Y存单利率定价的锚是否也会逐步转换成7天逆回购利率值得关注。

所以明天是不是会有“惊喜”,大家可以拭目以待。

会议已经结束,《公报》和《决定》都已经发布,接下来就要看后续具体的药方是什么了。而药方是否能对症并最后能产生怎样的疗效将会影响后续市场的风险偏好变化,我和大家一起,都在观望。

风险提示:所有文章均为作者个人投资研究的观点分享,数据均取自公开渠道,不保证其原始数据的准确性,仅供读者参考。文章中的观点并不构成具体的投资建议,也不代表作者所服务的机构观点。投资有风险,入市须谨慎。