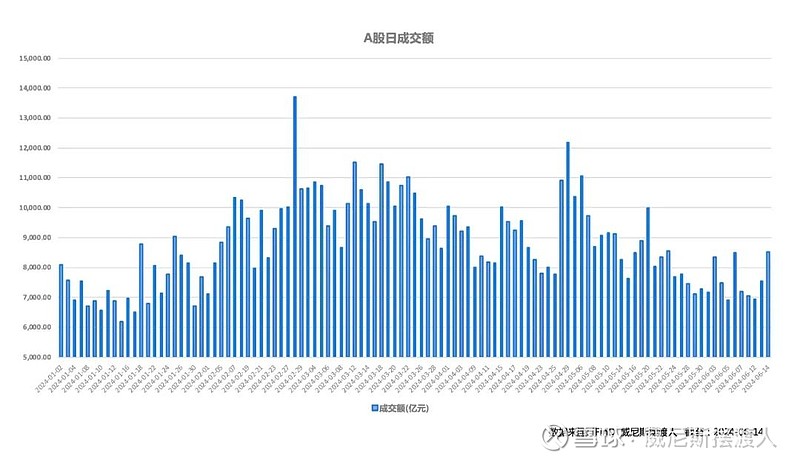

上周市场走势分化,科创、创业等成长风格走强,指数有涨有跌,成交有所放大。

近期成交额一直在7000多亿徘徊,周五略有放量,回到了8000以上。

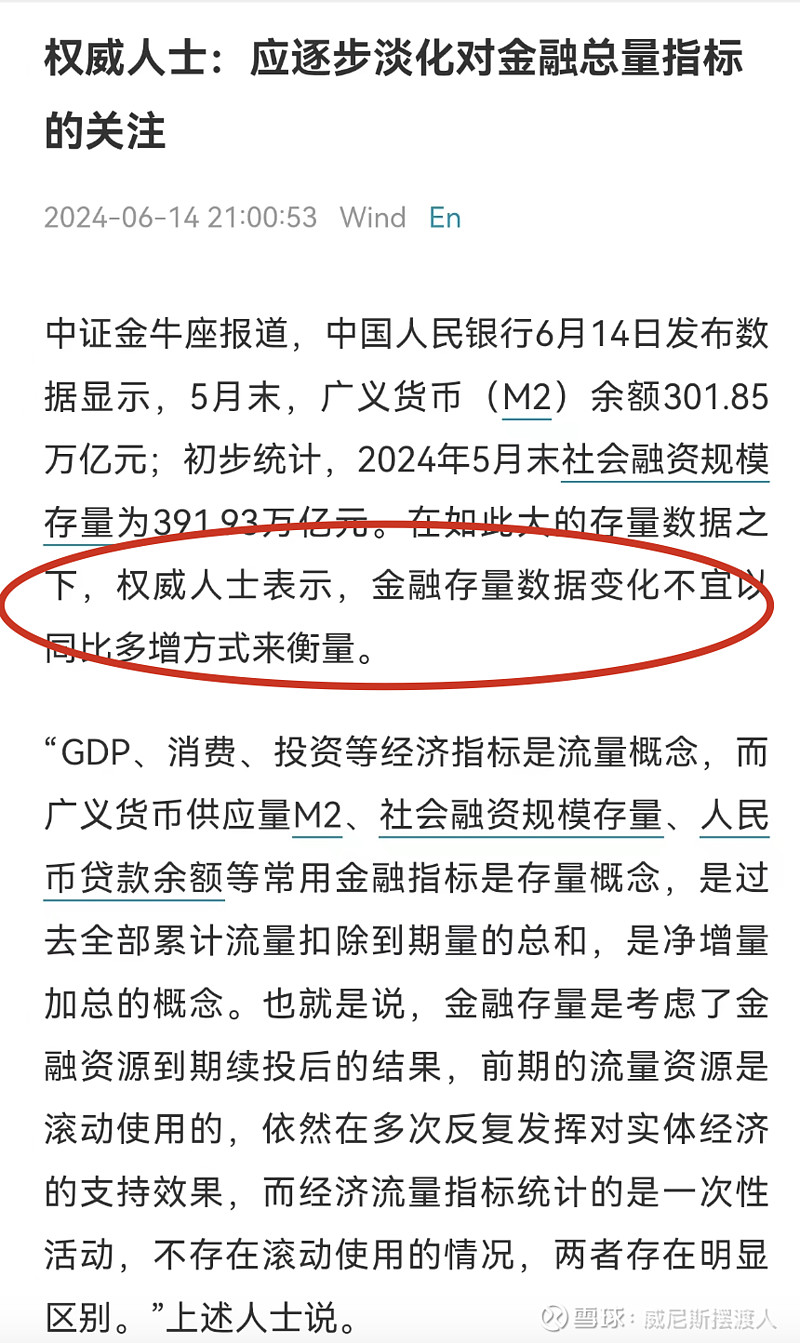

上周是各种数据的发布周,数据可以揭示当前实体经济的情况,而实体经济的好坏体现的是居民、企业包括政府在经济生活的中的情况,而股价本身的驱动力在于上市公司的盈利状况和市场流动性的多少,所以经济数据对于市场的影响是全方位的,尤其是对市场情绪的引导更是微妙。

结果,我在这两天看到了这样的一个内容:

嗯,好吧,您权威,您说得对!要不咱以后就别公布这个数据了呗?

到底是什么数据使得“权威人士”都要出来讲个话?

5月新增社融规模为2.06万亿元,高于市场预期的1.95万亿元,同比多增5088亿元;金融机构口径新增贷款规模为9500亿元,略低于市场预期的1.02万亿元,同比少增4100亿元。

这些数据看起来还不错,毕竟5月有特别国债的发行,所以社融多增本就在市场的预期内,新增贷款还是低于市场预期的。

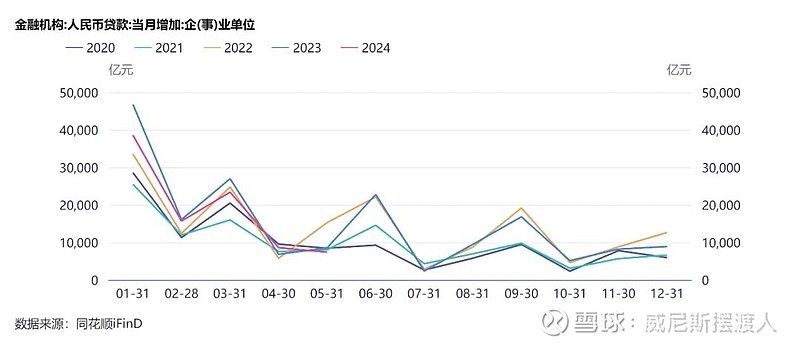

我们可以看到与过去4年同期相比,5月的新增企业贷款数据平平。

新增居民贷款依然为五年同期最低——房地产政策在5月有了大松绑,但至少到目前还没有看到在需求款的明显改善。

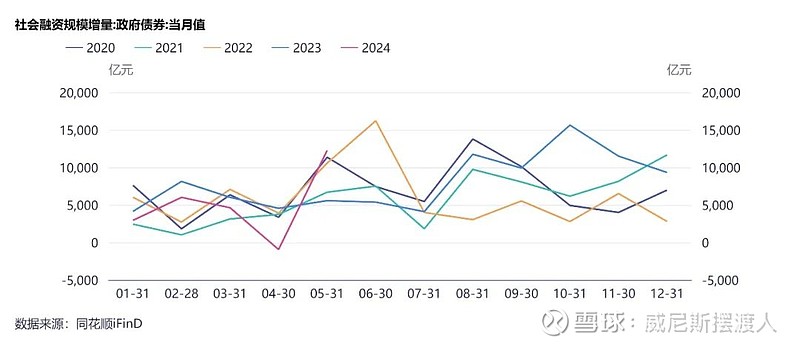

政府发债明显提升,达到了5年内的同期最高。

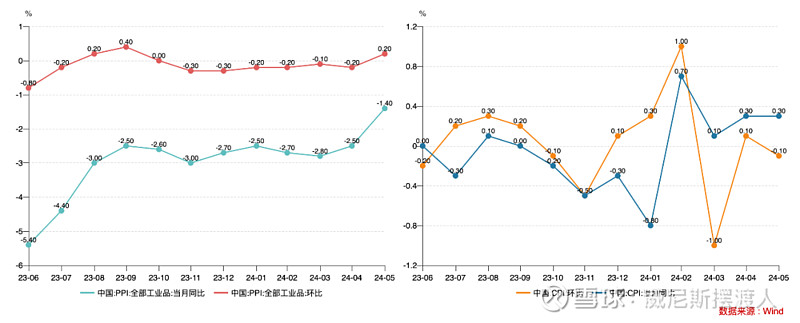

以上这些数据我们可以看到的是实体需求没有什么大的提升,居民端还维持在较低的水平,这一点从CPI和PPI数据中也可以交互验证。

5月的CPI同比维持0.30%,但环比转为-0.10%,终端需求依然羸弱。能找到些亮点的在于PPI的环比在8个月之后终于转正了,在补库进程继续的影响下,我们对于后续PPI的同比转正也可以抱有更大的期待。

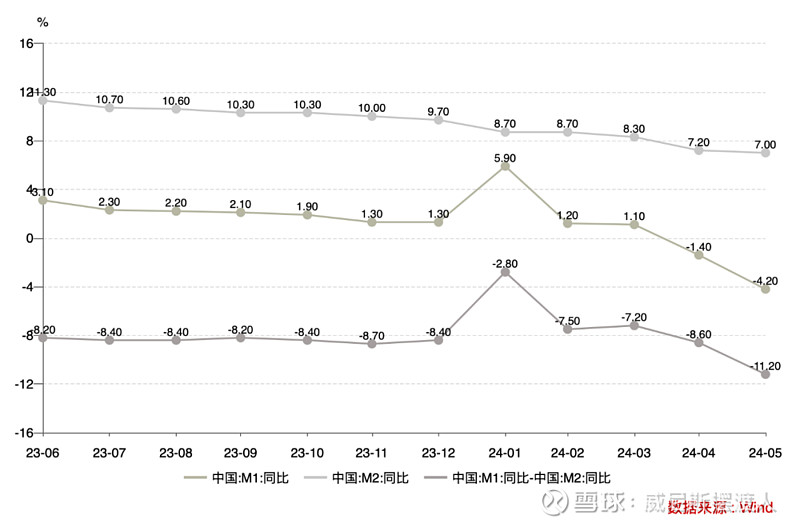

需求弱是近一年我国经济最大的痛点,而观测需求变化的指标除了贷款、价格指数之外,金融数据中的M1同比和M1-M2同比差也是不可忽视的指标。

5月的M1同比增速为-4.20%!

M1主要包含流通中的现金和企业的活期存款,它通常被视为经济活动的“体温计”。M1转负,意味着企业手头的流动资金不增反减,反映出企业对经济前景的谨慎态度,不愿意或者没有机会进行大规模的即时投资和支出。这与当前经济面临的需求不足、投资信心缺失紧密相关。

当然,官方观点是禁止手工补息对于M1会造成短期的干扰,但如此跳落的M1数据还是超出了大家的预期。据金融时报《如何理解M1增速变化?》解释,“上半年,在金融业“挤水分”、财政发力较慢等因素综合影响下,M1增速下行,这一现象并非企业预期偏弱单一因素影响”。

对比5月企业活期存款以及M1规模变化,二者分别为-1.04、-1.32万亿元,量级基本相当,且企业活期存款也是本轮银行业规范“手工补息”的重点整治领域。目前,国内金融业正处于自发整顿的关键阶段,在“水分”被完全挤出以前,M1同比对于存款活化的指示作用或阶段性弱化。

另外,M2和M1的同比增速差拉大到了-11.20%。

M2与M1增速之间的“剪刀差”加大。这背后反映出个人储蓄意愿增强,而企业则倾向于将资金存为定期,减少活期存款比例。也就是说,钱更多地躺在银行里“睡觉”,而不是积极地参与到经济循环中去。这种趋势与房地产市场的降温、企业经营环境不确定性增加密切相关。

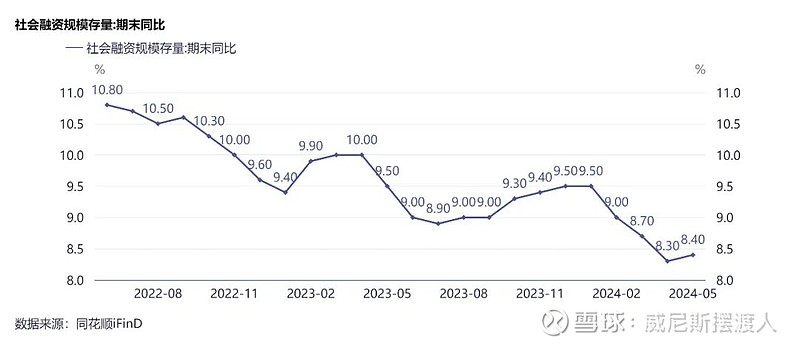

社会融资规模增速的放缓和人民币新增贷款数据的弱势,这意味着整个经济体获取资金支持的能力在减弱,不论是企业还是个人,融资都并不顺畅。这对于投资和消费都是不利的,会进一步抑制经济的活力。

对于市场来说,这些不是什么好兆头。因为这暗示着经济的“血液”——货币流通速度在放缓,经济动能减弱。股市可能会因此承压,投资者情绪趋于保守,避险情绪升温。债市则可能因预期未来利率下调而受益,因为不佳的经济数据往往会促使央行动用货币政策工具来刺激经济——这也是为什么上周50年期超长期特别国债中标利率仅为2.53%的原因。

6月14日,财政部招标发行50年期超长期特别国债。Wind数据显示,本期国债发行总额350亿元,票面利率由承销团进行竞争性招标后确定为2.53%,全场投标倍数5.38,边际投标倍数1.03。

现在有很多人已经在期待明天MLF利率的调降了——因为这样的数据,确实有理由需要更加有力的政策来进行应对。

但是我们也不要忘了,央行在前不久又提示了利率的风险,在美国依然没有降息的情况下,人民币兑美元的汇率一直维持在一个较为稳定的区间已经是一件不容易的事情了。所以当下降息与否真的不是可以简单做决策的事情。

上周北向资金大幅净流出。

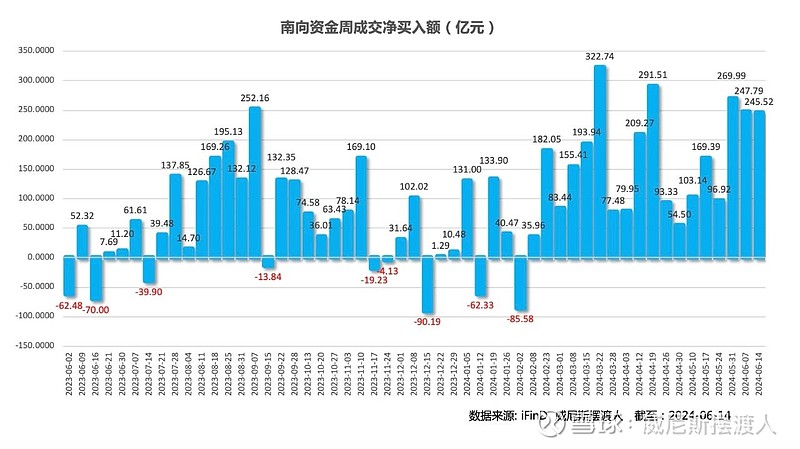

南向资金大幅净流入。

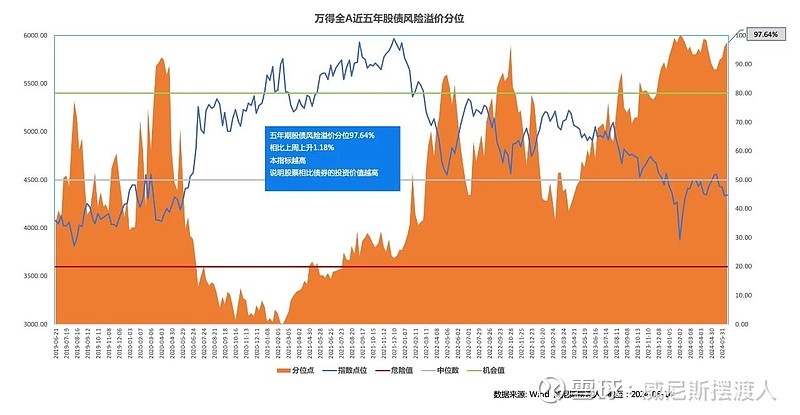

A股的股债风险溢价分位97%以上,性价比不言而喻。

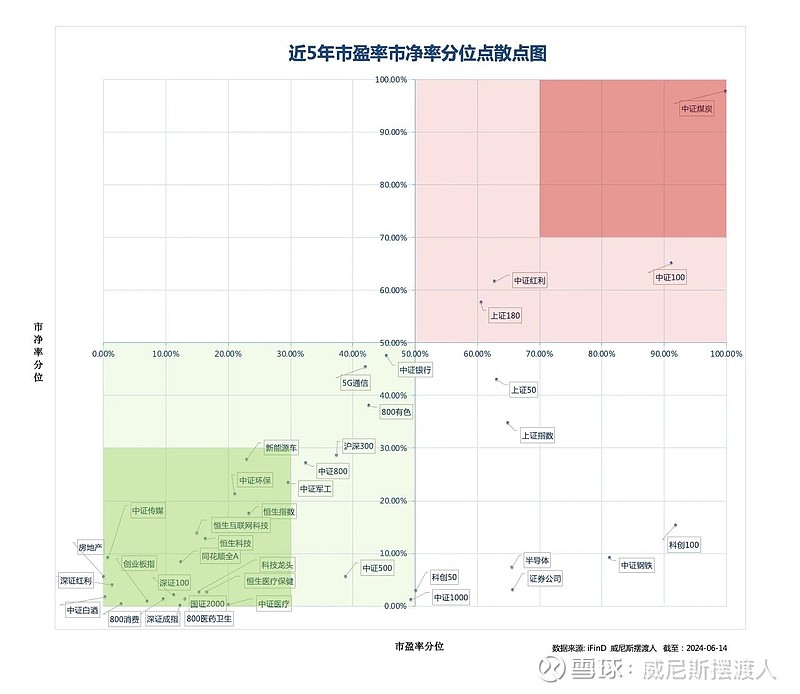

散点图又开始向左下角集中。

明晚8点,星空夜话,聊聊权威人士说不要去关注的内容吧。

风险提示:所有文章均为作者个人投资研究的观点分享,数据均取自公开渠道,不保证其原始数据的准确性,仅供读者参考。文章中的观点并不构成具体的投资建议,也不代表作者所服务的机构观点。投资有风险,入市须谨慎。