基建投资是拉动中国经济增长的重要动能,但基建拉动经济的模式也引发了一些列的问题,比如地方债务问题。最近,基建投资似乎又有卷土重来之势,怎么看中国基建投资的未来?

以下内容来自兴业证券的研报:《以日本为鉴,中国基建投资向何处去》。

日本的基建投资史,对于中国具有一定的参考价值。

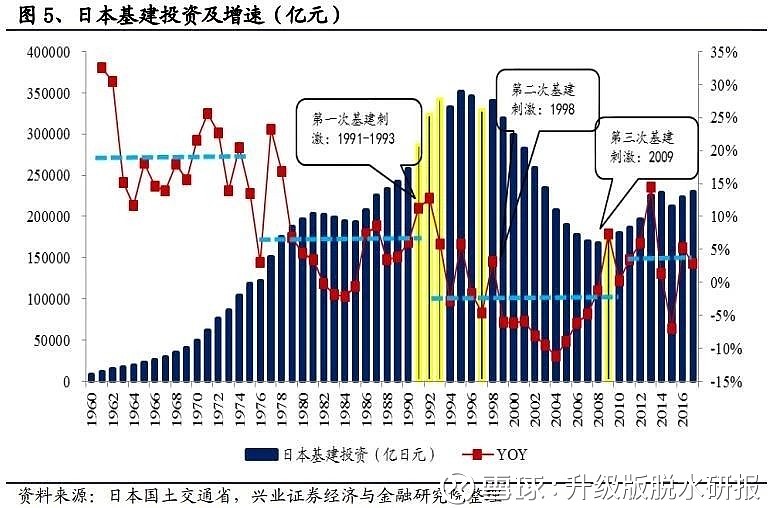

根据1960年以来日本基建投资增速情况,可以分为 4 个阶段:

这里需要明确一个概念,基础设施指的是由政府投资建设并提供的公益性设施。截至2017年,日本建筑行业投资金额达56.02万亿日元,其中基建投资为23.04万亿,占比达41.1%。

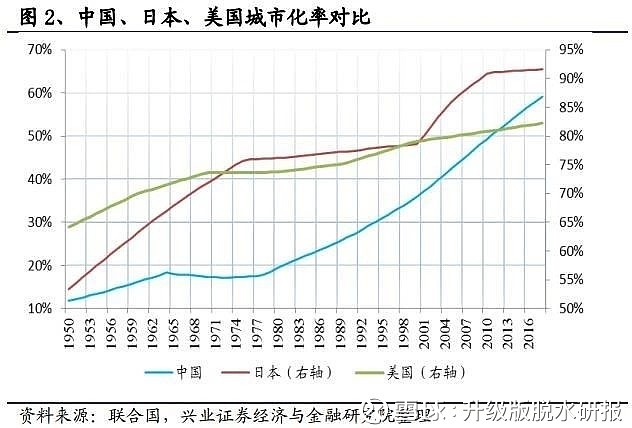

城市化是推动基础设施发展的最重要的因素之一,2017年中国的城市化率仅为58%,相当于日本1955年的水平(58.4%),中国的城市化率还有较大的提升空间。

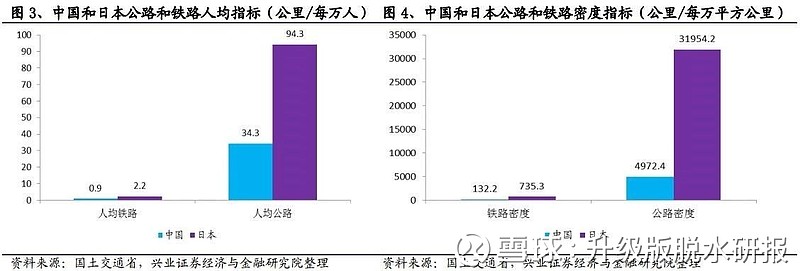

从人均和密度来看,中国与日本的差距仍相当大。

从城市化和人均数据来看,中国的基建投资仍有增长空间。

该如何看待基建刺激对经济的实际作用呢?

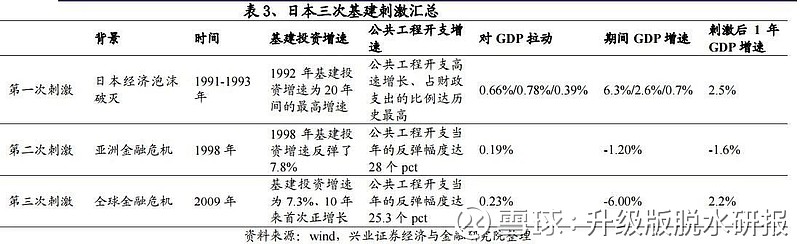

90年代以来,为应对经济金融危机,日本政府进行了三次基建刺激,每次刺激的背景、力度、效果不同。

日本历史上的三次基建刺激均对经济有一定的拉动作用,但是,90年代基建刺激力度大且持续时间长,却未能拉动经济走出泥潭。

中国是否会重蹈日本的覆辙呢?日本90年代的基建刺激未能拉动经济走出泥潭,主要原因在于以下两个方面:

与日本相比较,不难发现,中国具有两点优势:1)财政情况优于日本,具备基建托底的能力;2)政策连贯性强,基建托底政策有望长期持续。

那么,未来中国的基建投资会如何呢?

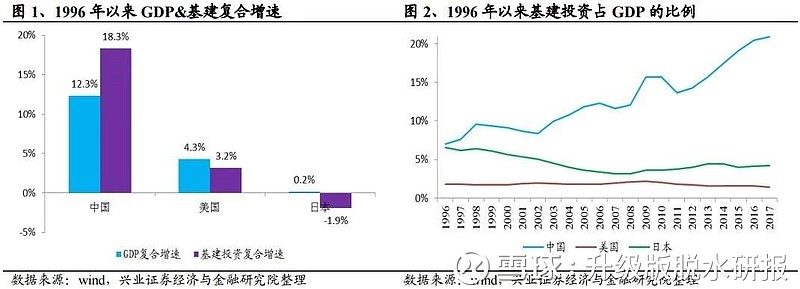

对比美国和日本,我国基建投资占GDP比例以及增速都偏高。参照美国和日本经验,长期来看,我国基建投资增速大概率向GDP增速回归,有望保持在5%左右。

而短期来看,“去杠杆”叠加贸易战使我国经济面临下行压力,在基建托底宏观经济的政策取向下,基建投资大概率有望加速。

免责声明:文章内容基于券商公开研报仅参考,不构成投资建议!