公司简介:超高分红 高现金储备 稳定现金流小奶牛

精熙国际(开曼)有限公司成立于2004年10月13日。精熙国际(开曼)有限公司主要生产及销售光学及光电产品的塑胶及金属零部件。

公司主业:

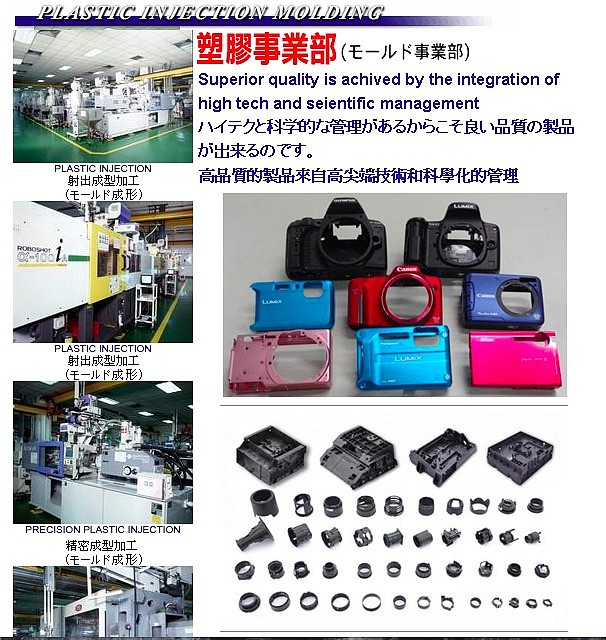

第一:主业分类:

A:冲压事业部,制造

B:模具事业部

C:皮套事业部

D:塑料事业部

E:涂装印刷事业部

第二:主营业务分类及销售区域

可以看出公司主要的还是光学产品配件,附属的只有百分之22.9%。

销售区域主要是日本占了一半以上

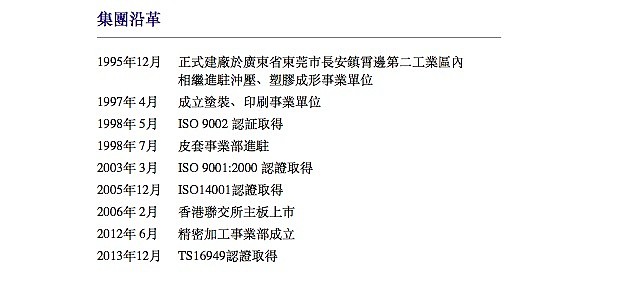

第三:公司历史

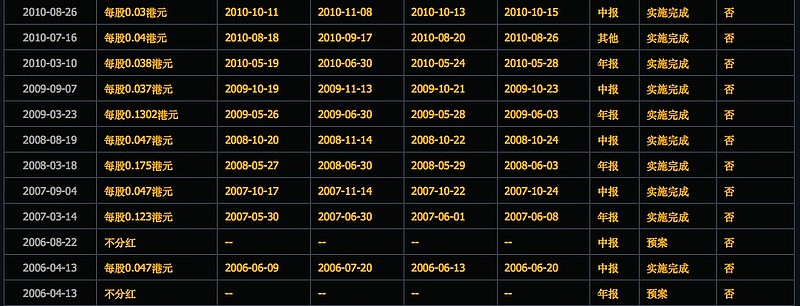

分红和供股情况:

去年分红非常高,分了17仙,股价也水涨船高,公司分红也非常稳定,一般一年分两回,而且又发了赢喜,估计还会有不错的分红

无供股记录

资产结构:(美元计价)

资产:固定资产(1008万美元)+应收(1200万美元)+现金(1.27亿美元)

总计:1.54亿美元 (其中7月还花了几千万港币买楼)

负债:无有息负债

总计:3200万

分析:按现在这个情形,继续折旧,不用很久公司固定资产就能折旧完了(隐藏收益)。公司现金超级多,扣除所有负债(大约等于7.3亿港币-4280万买楼收息),公司的经营性现金流非常好,非常稳定,随着大家日子越来越好,你会发现大家玩相机这类的消费变得非常平常。并且公司摒弃了巴西那个赔钱的项目,也是一件非常好的事情。

最后总结:

优点:

第一:超高的分红

第二:稳定的现金流

第三:充裕的现金储备

第四:现金买楼(总比瞎干好)

缺点:

第一:外汇波动

第二: 交投清淡

我觉得买入精熙这样一个现金小奶牛,然后年年分红,估值也不高,是收息一族不错的选择,如果能多跌一点,就更完美了。

@RanRan @今日话题 @看财报 @雪山 @山里人家1986 @葡萄牙狂人 @deepclear @挥霍未殆尽的青春 @雅雅 @左海197610 @山岳巨猿 @清风剑客A @eastweirdo @willk @无能者