不管新能源吹的多牛逼,在我的理解里,风电和光伏行业都是类矿业逻辑,风电整机和光伏电池组件都是开矿用的设备,好的风光场都是稀缺资源,然后因为技术使得风光资源的开发产生经济效益,所以设备的需求爆发,设备意味着存在10-20年的更新周期,由于现在还处于加速渗透的状态里,所以周期主要还是看下游的需求,下游需求主要看电站的投资回报率,投资回报率主要跟无风险利率、其他能源价格、设备价格相关。

一、风电行业:

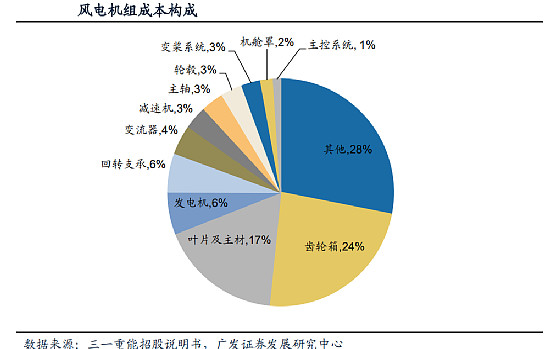

1、产业链及各环节占比:

2、技术等趋势

深海化:海风增速优于陆风,风场逐步扩展到深海,衍生出其他趋势

比如直驱和双馈(海上风电风速高、故障维修成本高,使用稳定性更好的直驱和半直驱技术路线,陆风选择双馈或者半直驱)、电路输送(架空线和海缆)、桩基海上使用的更多

大型化:风机大型化,更具性价比,也能更好利用风场资源

轻量化:特别是叶片环节,玻纤和碳纤维,轻量化对于其他环节也有降本效果

3、行业增速大概20%,陆风大概10-15%,海风30-50%

三、各环节投资逻辑和选股

1、由于大型化、深海化趋势,不同的环节抗通缩能力不一致

抗通缩——从3MW→6MW,海缆(风场远海化带来 送出海缆长度增加)、桩基(22万元/MW→19万元/MW)、偏航变桨轴承(17万元/MW→25万元/MW);

次抗通缩——从3MW→6MW,铸件(22万元/MW→19万元/MW)、主轴轴承(16万元/MW→14万元/MW)、塔筒(66万元/MW→59万元/MW);

通缩明显——风机(风场容量一定的条件下,风机数量与风机单机容量成反比)。

2、个人觉得上述抗通缩看得太长远,现在风电行业处于低谷,渗透率也还在上升,最关键的是平价方面还没有像光伏一样,所以未来每个环节应该都有beta,所以找找估值低的布局就挺好。

抗通缩的环节:海缆龙头东方电缆,中天科技;桩基导管架泰胜风能