“大多数人以为战争是由拼搏组成的,其实不是,是由等待和煎熬组成的。”

1.业绩

3月22日,美团发布2023年年报。先来看看美团的业绩。

美团4Q23收入737.0亿元,同比增长 22.6%,彭博一致预期727.0亿元,小幅超越市场一致预期。

4Q23经调整净利润达43.8亿元,yoy+427.6%,大幅度超越彭博一致预期50.9%。

公司2023年全年实现收入2767.4亿元,yoy+25.8%,经调整净利润233亿元,22年为28.3亿元。

2.业务拆分:

看了它的业务情况,一言以蔽之:核心本地商业收入抵挡住了来自竞争对手的进攻胜利守住战场,新业务认错2024年要大幅度扭亏。

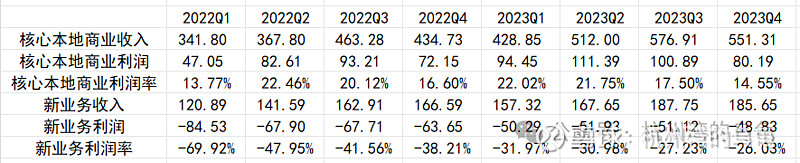

2.1 核心本地商业收入:

核心本地商业收入主要分为两块,一块就是外卖配送,一块就是到店和旅游酒店业务。

目前配送业务与饿了么在进行竞争,到店和旅游酒店业务在和抖音竞争。

从今年的营业收入和利润率的情况来看,2023年收入端是相较于2022年有个明显的25%左右的增长,利润有个10%左右的增长,说明市占率这块即使面对抖音和饿了吗的竞争,美团不仅守住了阵地,甚至还夺了一些其他人的阵地,美团表现了足够的韧性和进取心。

随着抖音和饿了么背后的阿里调整2024年的竞争方略,来自竞争对手的压力得到减轻,料今年美团的利润和利润情况应该还能有不错的增长。

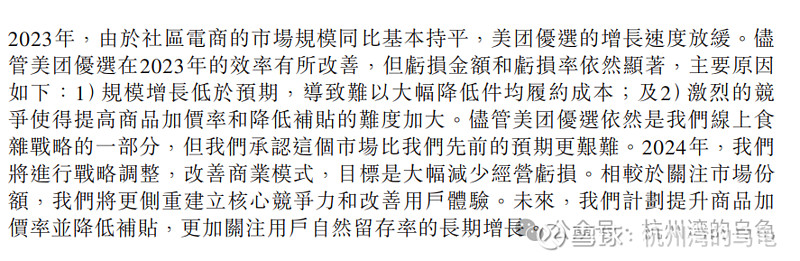

2.2 新业务情况

新业务包含的是新业务包含美团优选、美团买菜、美团单车、美团充电宝等。

从表1可以看出,新业务的增长一直不及预期,增速甚至没有老业务的表现好。

从年报里面发现,美团的管理层也开始认错,认为2024的目标大幅度减少经营亏损,而不是盲目地增加营收的增长。

3.市场的担心点以及笔者的思考

3.1面对抖音和饿了么的竞争,美团能否抵挡地住。

从数据来看,其实美团已经守住了战场,在抖音进攻的方向,美团的营收增长还是超预期的,净利润的增长虽然没营收那么多,但是也不算差。

而且现在竞争对手抖音和饿了么背后的阿里都因为面对一些外部压力想要进行战略转向。那么美团的竞争压力就会减小,美团就能够去收复失地,甚至对于王兴来说,还能抢到很多新的地盘。

3.2 现在市场诟病的是美团的长期增长空间和渗透率已经到了一种极限了。

笔者认为不用过于担心,因为现在面对的公司的价格是15倍以下市盈率的公司,未来利润即使年化有20-30%增长,对于股价都有很强的提振作用,何况美团公司优秀的管理能力,在利润上都有超预期的可能性,值得期待。

4.结论

最后用王兴的一句话作为结尾,我不祝你一帆风顺,我祝你乘风破浪!