热点事件解读

热点事件1:(二级市场团队 褚志朋)

周一央行发表公告称,以利率招标方式开展7天期逆回购1800亿元,此次中标利率为2.5%,较此前调降5个基点,这是逾4年来央行首次下调7天期逆回购利率,也是在11月5日调降MLF利率后,央行再次释放出的宽松信号。股债市场受此提振,出现快速上涨。

诺亚研究观点:这次利率下调选择了最小幅度5BP,反映央行仍然兼顾通胀压力,加上央行在三季度货政执行报告明确表态“警惕通胀预期发散”,预计短期货币宽松空间有限,未来仍然需要密切跟踪猪价以及持续通胀上行可能产生的涨价传导效应。

随着宽松预期的修正,猪通胀对债市的冲击暂时告一段落,政策利率的下调叠加收益率曲线陡峭化会在一定程度上推动长短端利率下行。但就此来说债市将开启新一轮上行趋势言之尚早,因为通胀的高度依然存在较大的不确定性,将会制约利率下行空间。另一方面,经济下行压力仍在,货币大闸难以收紧,利率下行的趋势尚未看到明确逆转。总体而言,未来一段时间债市仍然无法摆脱区间震荡的格局。在资金成本处于低位平稳背景下,套息策略仍然不失为首选。无风险利率下行空间有限,推动股市上行的动力略显不足。

热点事件2:(二级市场团队 王俊磊)

在11月26日收盘后,MSCI今年第三次的A股扩容即将正式生效,即时大盘A股因子从15%增加至20%,中盘A股则将从0%直接提升至20%的因子比例纳入MSCI新兴市场指数。纵观今年以来截至10月的A股表现,上证指数涨幅18.1%,而同期陆港通持股的平均涨幅达到24.2%。

诺亚研究观点:外资业绩表现之所以可以战胜市场,主要归功于其六大投资策略:

1. 行业选择上,外资更喜欢金融及消费行业。截至2019年10月,MSCI指数中纳入的443支A股中,金融行业占比最多(27.4%),其次则为必需消费品行业(15.3%)。并且前十大个股中,有一半来自于金融行业,2只消费行业个股。

2. 外资明显倾向高市值的个股。截至10月底,陆港通持仓股的平均自由流通市值为142.7亿元,其重仓股更是达590.4亿元,远远超出61.7亿元的A股平均自由流通市值水平。

3. 外资更偏好成长型的个股。根据2019三季度报,A股上市公司平均归母净利润同比增长6.7%,上证50个股的平均水平为10.8%,而陆港通重仓股则达到12.3%。

4. 外资较为偏向于低波动的个股。陆港通重仓股最近2年的年化波动率为34.5%,低于40%的市场平均水平。

5. 外资更偏向于长期的投资策略,短期操作频率较低。2019年1-10月,陆港通的日均换手率为1.98%,重仓股仅为1.03%,远低于3.07%的市场平均水平。

6. 由于A股的大小非减持现象严重,因此外资普遍不喜欢限售比例偏高的个股。陆港通重仓股的限售股占总股本比例仅为4.6%,远低于12.6%的A股平均水平。

由于此次MSCI将中盘A股一次性以20%的因子比例纳入,根据MSCI披露的纳入名单,相比集中于金融、消费、地产等价值型行业的244只被纳入大盘A股,此次即将被纳入的228只中盘A股主要来自于成长型行业,如医药、计算机、电子等。这一趋势从近期北向资金明显流入医药板块已经可以看出端倪,建议重点关注此类行业及其龙头个股短期未来的行情趋势。

热点事件3:(二级市场团队 邹卓青)

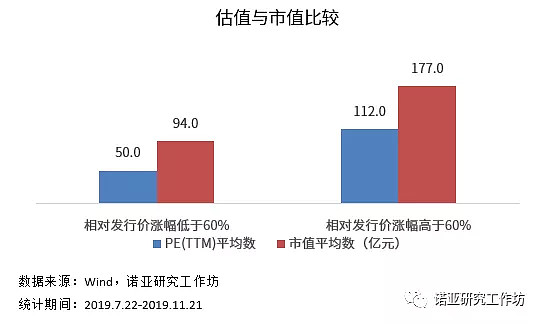

截至11月21日收盘,在科创板上市的56只新股中,已有容百科技、久日新材、杰普特、天准科技4只跌破发行价,破发率达7%,其中2只为材料行业。

诺亚研究观点:经过我们的统计,截至目前科创板股票上市首日平均涨跌幅125%。目前科创板市场八成股票相对发行价溢价率已不足125%,低于20%涨幅的个股数占27%,主要分布资本货物、材料、半导体与半导体生产设备行业。

通过将当前科创板股票涨幅按照60%(上市首日涨幅125%的一半)进行分类对比后发现,涨幅超过60%的一组明显呈现估值更高但市值也更高的现象,这或者从一个角度说明科创板投资者关注公司投资价值的出发点是成长性和稳健性兼顾,并不存在特别的投机现象。我们认为科创板破发(非首日)主要因为近期科创板新股发行节奏明显加快(11月至今上市公司已经达到16家,超过10月全月的9家),新股密集发行带来稀缺性溢价降低,资金分流。因此,近期破发是市场化定价机制下的正常现象。另外,我们认为此次破发也有利于回归个股基本面思考,提升定价效率,市场资源配置功能逐步体现。

一周数据回顾

END

(诺亚研究工作坊为您及时提供高端财富管理背后的投资资讯,更多内容请关注公众号“诺亚研究工作坊”ID:Noah_Research)

重要声明:本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,亦不构成任何的投资建议。您仍应根据您的独立判断作出您的投资决策,诺亚不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,诺亚并不保证完全准确或未来不发生变化。本报告相关知识产权归本公司及其关联公司所有,未经本公司及其关联公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“诺亚研究工作坊”,且不得对本报告进行有悖原意的引用、删节和修改。诺亚控股有限公司及其关联公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。