写在前面:一个各方面被认为都很理想的优质公司被市场这样定价可能说明两个问题:1)市场瞎了,无效,投资者可能捡到宝,假以时日,明珠会焕发光芒;2)信息不对称,公司有问题,可能有一些从财报分析不出的内幕,应谨慎对待!

本文此前写完但未发布于雪球,今日编辑重发。

公司简介金邦达宝嘉于2013年12月在香港主板市场上市(代码HK:03315),招股价5.39港币,发行2亿股,集资10.78亿港币;上市开盘报6.82港元,升26.53%,此后一路攀升至高点9.78港币,市值高位达80亿港币,市场当时非常看好,按支付热门概念股看待。不过现时其股价已较当时高位跌近8成,可谓惨烈。其实公司的基本面并没有发生重大变化,某种程度上而言甚至更有竞争力了。但为何股价表现如此不堪呢?有没有再次雄起的可能?下文与大家一起探讨。

金邦达是中国唯一一家同时获得中国银联、维萨、万事达、美国运通、JCB和大莱六大信用卡组织认证的产品提供商,同时也是国家高新技术企业、商务部重点联系服务外包企业、广东省企业技术中心。公司在北京、珠海设立两个研发中心,成功参与国内及香港首批EMV项目、国内首批省级社保卡、金融社保卡、市民卡以及居民健康卡等项目,集团自二零零四年以来,共10次获得ICMA国际大奖,也是唯一一家能够多次获得全球卡片行业最高成就奖之殊荣的中国企业。(注:国际卡片制造商协会展览是支付卡行业一年一度的盛事,其所举办和颁发的依兰奖(Élan Awards),认受性获得全球业界所肯定。)目前的金邦达宝嘉,已经发展成为全球顶尖的金融卡和数据处理服务提供商。

公司创始人卢润亭出身于中国工商银行,从事与银行卡相关的工作。1991年离开工行,此后与合资伙伴建立了金邦达,为工行提供发卡设备和卡片制作业务。及国外公司的代理,一步步发展到今天处于行业的领导地位,实属不易。

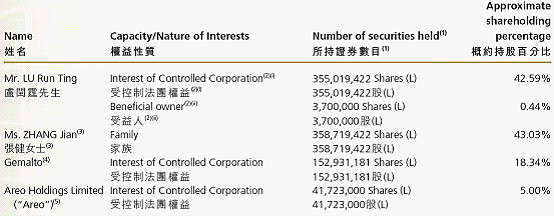

关于公司的股权结构,参考公司15年年报披露数据,最新的股权结构如下:

业务简介对比上市时的股权结构我们可以发现大股东持股比例稳定,未有大幅减持股权套现行为,目前持股比例43.03%(连同配偶持股),战略合作伙伴金雅拓公司(Gemalto,欧洲上市公司),是数字安全领域的全球领先企业,持股比例18.34%,也没有减持;仅有上市时的战略股东中银国际(率属于中国银行),在2014年11月份,以大约7港币价格高位套现退出。

公司主要为全球客户提供支付系统平台、嵌入式软件和安全产品、数据处理服务、发卡系统、多应用终端以及针对客户定制化的解决方案等,业务涉及金融、社保、卫生、交通、零售、移动支付、身份认证、第三方支付、智能城市、智能健康等诸多领域。公司提供的产品繁多,总的归纳起来主要业务收入包含三部分,嵌入式软件和安全支付产品、数据处理服务、发卡系统解决方案 。

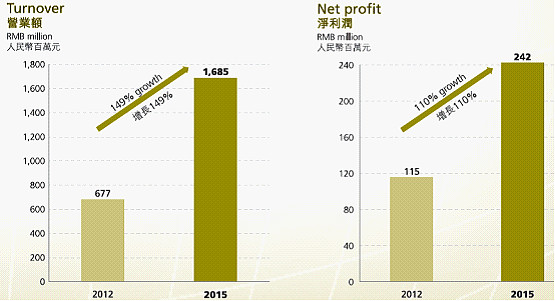

公司近几年收入和利润保持了高速的发展,业绩增速明显高于行业平均水平。

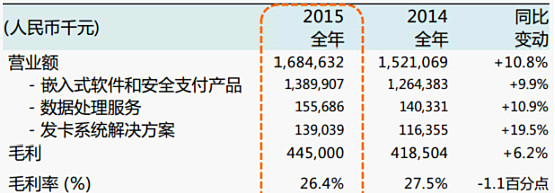

主要业务毛利率水平保持的不错,参考2015年公司财报,几部分主要核心业务的相关收入与毛利水平如下:

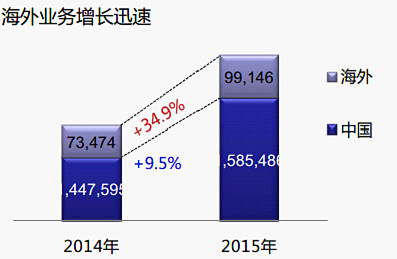

公司的核心发展战略主要围绕巩三方面展开,即巩固核心业务、扩张海外市场版图、加速支付的多元化创新。嵌入式软件及支付产品为公司的核心业务,处于国内领导者位置,海外市场占比虽然较小,但处于高速发展时期(如下图所示),支付的多元化主要发展主要包括银行卡安全支付、手机NFC近场支付、移动支付、智能穿戴设备支付等型式,几乎涵盖目前所有流行的支付方式。

成功进入南亚、中东、非洲等多个新兴国家巿场。

盈利模式

1)制造与销售

公司包含了众多类型的卡片制造业务,例如电子显示卡、移动支付SD卡、金属卡、水晶卡等,运用于银行、市政、交通、社保等诸多领域;

2)系统解决方案

公司为有需求的客户提供整体的项目解决方案,例如社保卡应用集成解决方案,为社保卡项目建设提供整套的技术方案、平台建设以及与卡相关的产品技术支持和服务,并可与业务前端的软件集成实现对IC卡及终端的接入。

3)数据处理外包服务

主要包含数据处理与数据安全服务,为信用卡组织、银行、政府以及相关机构等建立起一整套支持数据全生命周期的安全防护机制,确保数据安全传输、存储、任务分配、数据处理、删除等过程的数据服务。

财务状况简析

公司的财务指标相当优秀,以截止2015年完成财年的财务数据分析

另外公司派息吸引,若以2015年为例,派息11仙,另加特别股息4仙,总额达到15仙;若以现时约2.24港币股价,股息率则高达6.67%,扣除特别股息部分,股息率也达4.9%,在当前低息环境下,具有良好吸引力。同时公司承诺年度派息比例不低于年度净利润20%,结合公司的财务状况也业务产生现金流的能力,基本上可以保证持续分红,并且有进一步扩大分红的可能。从上表可以看出,公司流动资产达21.39亿人民币(下同),但包含的账面现金高达15.12亿人民币,现金占流动资产高达7成;而公司的主要客户多为银行等,应收款安全性高;没有有息贷款,资产负债率为零。公司的流动比率为2.8,流动性非常好。

优势及前景

核心支付解決方案業務繼續保持金融支付卡出貨量全球領先及中國市場第一。目前在支付解决方案行业位列中国第一、世界第四。公司主席卢闰霆先生表示 :「作为全球智能交易解决方案的领导者,我们明白产品设计与创新的个性化服务可帮助客户创造价值,让银行、商家等机构的支付产品实现更强大的品牌效应并提升其市场竞争力。集团的支付卡设计与工艺创新能力在业界当中首屈一指,是我们在业内的一大优势。集团不仅专注打造安全、便捷、时尚、个性化的支付产品,更以虚心的态度了解客户需求,不断驱动创新前沿技术,使集团能保持在银行卡高端产品市场的领先地位。金邦达几乎每年都获得国际卡片制造商协会行业最高成就的依兰奖,再次反映集团在支付产品技术和设计创新方面的国际级领先水平,也足以证明全球业界对金邦达的肯定和认可。

归纳起来,公司拥有以下几方面的竞争优势:

1)财务强劲,无有息负债且保持高额的净现金状态;

2)营收增速下降但业务仍然保持良好的盈利水平;16年中期毛利率提升至30.2%,而净利率高达14%;

3)在支付领域,公司拥有的嵌入式支付软件和安全体系两大核心竞争力,属于他人极难复制的’独特竞争优势;并非普通制造运营模式下价格、规模等相对优势。

4)公司积极发展的海外业务,海外业务长远可为金邦达带来额外增长动力

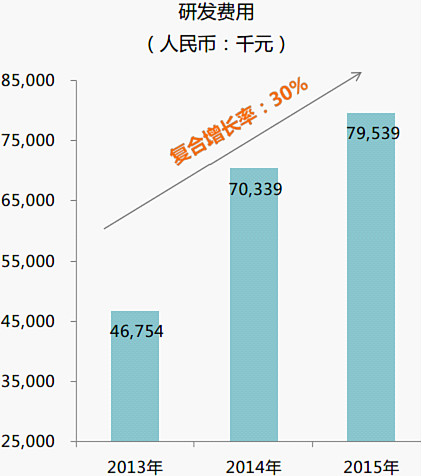

5)重视研发,保持了强大的研发团队和新产品创新能力。研发投入持续上升,2015年研发投入近8千万,占营收比重接近5%,领先同行业。

风险因素

尽管公司的业务在行业领先,财务结构也十分优秀,并且公司于2013年发行上市也十分受追捧,多间投行都推测公司之后两年的复合年均增长率达40%以上,例如信达国际给予的目标价高达10元。因此股价一度冲高到9.78的高点。此后则逐步走低,从高点后一路下跌到现在不足22亿,动态大概9倍市盈率。

分析金邦达走势不佳的原因,最主要的因素可归结为高增长预期的落空,同时也有港股整体大势不好的原因。上次后次年,即14年营收按年增加36.8%,纯利2.13亿元,增长51.6%业绩还不错;但在15年营收增加仅10.8%,纯利增长13.3%至2.42亿人民币,增长速度大幅放缓;而16年的中报更惨,公司的营收减少22%至6.81亿,净利减少24%,净利润仅9541万元。可以说业绩增长未达各机构预期,因此公司估值下降比较快的原因显然在于盈利增长并不如预期的快。投资者并没有过多的耐心来等待公司成长为参天大树。

与公司业绩紧密相关的是政策的风险,15年以来,中央政府积极整顿和规范中国的互联网金融市场(P2P、第三方支付),造成信用卡和借记卡的新增需求放缓。同时手机支付对银行卡造成明显打击,发卡量增长维持疲弱。此外,银行卡市场陆续有新竞争对手加入,令现有同业流失市占率和面对价格压力,都是公司面临的经营风险。

市场的偏好变化也是公司附加大幅下挫的一大原因,上市之初赶上移动支付的快速发展及国内银行卡的升级换代(磁条卡换芯片卡),市场大力追捧,以支付概念股,而当增长未达预期,现在又当一般的工业制造股给予估值,香港市场的工业股估值一般都是很低的,也就5~8倍市盈率。

不过,若公司能再次雄起,以漂亮的财务结构,良好的分红及适度增长的业绩,相信公司估值与股价均有望得到再次提升。

注:本人目前持有少量金邦达宝嘉仓位,暂无进一步操作方向。

不在个人微信上交流投资,欢迎关注我的微信公众号,“饭后扯蛋”,只发最扯蛋、最有思考的原创文章。让我们在那片地里扯!