复盘一下近期股票走势,4月开始,A股和港股形成对比,港股没有在低位停留太多,恒指一度从16044.45涨到19706.12,上证还在3000以下徘徊。观察港股历史PE-TTM的走势已经掉回到危险值以内,相对前期高点,高估值风险已经得到了很大的释放,说明代表中国资产的悲观情绪已经得到了较为充分的扭转,港股代表中国资产,这一逻辑依然成立。

另一方面,今年上半年中国进出口规模首次突破21万亿元,同比增长6.1%,是个不错的经济亮点。特别是在内需不足的情况下,具有长足成长动力及稳定性的,必然是全球化的公司。

聚焦个股,复星国际是中国民营企业中最早出海、全球运营能力的代表之一。在2024年中期工作会议上,掌舵人郭广昌表示:复星将坚定全球化战略,重视海内外生态企业内生式发展,积极拓展本土以外市场,以开放的心态和国际化的视野,寻求更多的合作机会。

2023年复星的海外收入为892亿,占比45%。今天我想以全球化的视角重新审视一下它的投资价值。复星全球化主要包括三项:全球化研发和业务开发能力、全球化运营能力以及全球化投融资能力。

国产生物药“出海”代表,复星打造biopharm盈利样本

2023年,复星医药研发投入达59.37亿元,在A股上市医药公司中,复星医药的研发投入排名第三,属创新药企第一梯队。

出海方面,以汉曲优为突破口,复星医药打响了“生物类似药国际化”的第一枪。今年4月,汉曲优在美国获批上市,成为首个中、欧、美三地获批的国产单抗生物类似药。作为国产生物药“出海”代表,汉曲优触达全球超过40个国家,广泛覆盖亚洲、欧洲、拉丁美洲和大洋洲。

另一款拳头产品汉斯状获得印尼批准用于治疗广泛期小细胞肺癌,成为首个在东南亚获批国产PD-1单抗;汉斯状在欧洲与印度等50多个国家授权,交易总额达1.85亿欧元 。

2023年,复宏汉霖成为首家盈利的港股“18A”生物医药企业,全年实现净利润5.46亿元。

全球化运营能力,赋能葡萄牙保险多方位增长

2023年,复星实现海外收入892亿元,同比增长6%,占总收入的45%。海外收入的十年复合增长率更是高达55%,充分展现了全球运营的成效。

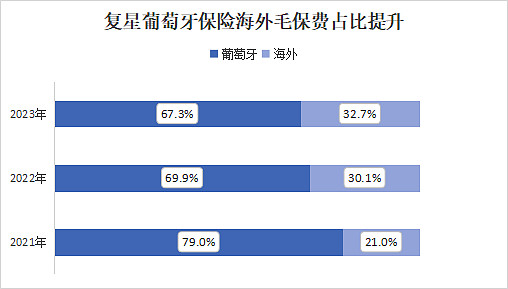

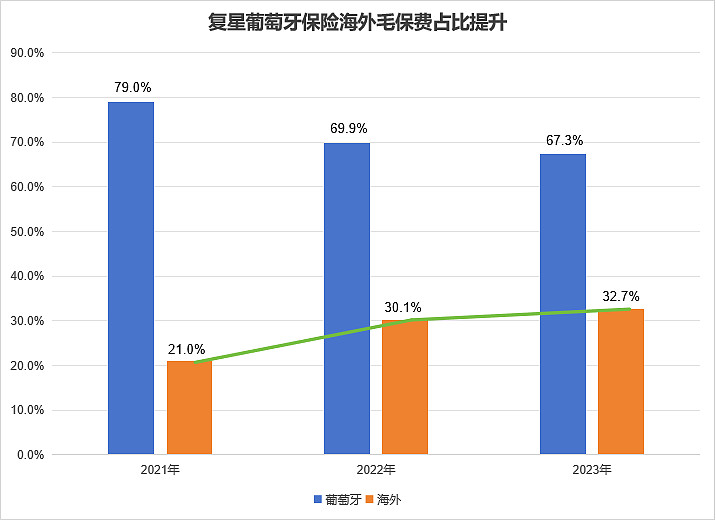

最典型的例子就是葡萄牙保险,2014年复星以超过10亿欧元收购其80%的股份,并赋能庞大的全球商业网络。葡萄牙保险海外毛保费占比从2017年的6%迅猛提升至2023年的33%,2017至2023年间,海外毛保费的复合增长率更是达到了39%。

近年来,复星葡萄牙保险在拉丁美洲的业务拓展尤为突出,这不仅证明葡萄牙保险在国际市场上的强大竞争力,也再一次佐证了复星全球化的战略正确。

在资产配置方面,葡萄牙保险也实现了重大的策略转变。从过去主要配置国债的单一模式,转变为如今涵盖公司债、政府债、其他固定收益产品、地产以及权益类资产的多元化资产配置。这种转变不仅优化了资产结构,降低了风险,同时也反哺复星,为复星的未来注入了更多活力和可能性。

全球化投融资能力:穿越周期的利器

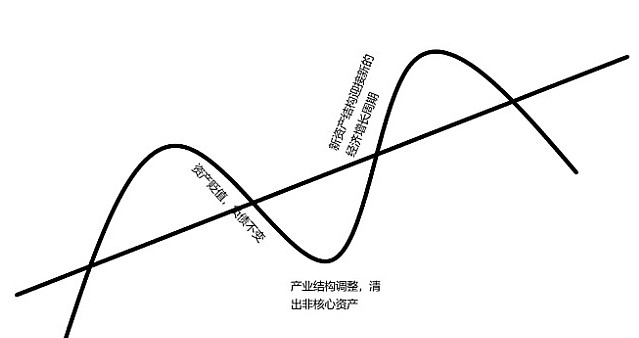

经济常识揭示了一个深刻的道理:经济周期与企业的资产负债表之间存在着紧密的驱动关系。那些能够成功穿越经济周期的企业,往往在两个关键方面表现出色:

在经济周期的下行阶段或底部时,这些企业能够迅速清理掉旧周期的资产或与主业不相关的资产。同时,这些企业还懂得保留核心资产,并精准布局自身更有优势的主业范畴,乘数效应愈发凸显。这种策略使它们能够以更稳健的姿态迎接新一轮的经济增长。

对此,复星有句话总结得甚好,瘦身健体。

这两年的复星一直在用行动诠释对于经济周期的理解和应对,这也是复星全球化投融资能力最直接的体现。复星用19年的时间,把南钢营收从68亿增长至超过700亿,增长超过10倍,而资产从48亿增长至746亿。8年的时间,H&A总在管资产从430亿欧元增长2652.13亿欧元,不仅释放了巨大的价值,还为标的公司收购后的资产整合与可持续发展奠定了坚实基础。复星的这种“价值兑现”模式,已然成为他们稳健穿越经济周期的得力工具。

在全球化的视角下,看到了一个不一样的复星,一个看似复杂的庞然大物,核心逻辑就是“全球运营+价值兑现”,这一套逻辑经过复星的验证,是可复制、具备可持续性的。在不出海就出局的共识里,复星的价值也正逐渐被市场认识到。$复星国际(00656)$ $复星医药(SH600196)$ $复宏汉霖(02696)$