国内领先的信贷科技公司奇富科技刚刚披露了一季报,令我十分意外的是,在其它指标都不算太理想的背景下,她的经营利润增长竟然达到了32.8%这么高的同比增速,净利润率保持在27.9%的高位。加上此前公司披露的大额回购与加大派息这些举措,作为关注公司经营与财务指标的投资者,很难不受这样的“诱惑”去研究她。

01 财务反光镜下的奇富科技:很能赚钱商业模式

借贷这门生意真的是极为古老,然而又历久弥新;有人的地方就有江湖,而有众多人的地方,可能就会存在借贷。尽管借贷时不时会被一些舆论批判,甚至可能还比较难听;但是,有一点非常确定,那就是这是一个从古至今都能跑的通的“商业模式”,可以说是一个很有吸引力的生意。

而借贷这个模式成立的核心是借款人与放款人双方关系的建立;以银行为例,单纯依靠自身去寻求茫茫人海中有信贷需求的人员并且判定具有比较高还款能力的借款人,并且在形成坏账的背景下的处理,整体是需要比较大的成本的,因此,助贷公司应运而生。奇富科技就是这样一个信贷技术平台,通过提供一整套技术服务,以帮助金融机构、消费者和中小企业建立借贷关系;从公司向金融机构提供的技术解决方案中获得服务费。借贷,具有刚性的需求,因此作为双方中介的桥梁,奇富科技和同行业的相关公司也由此跑出了一个似乎可以媲美借贷这个模式同样诱人的商业模式。公司最新的季报和过往的财报数据都体现了这一点。

下表是过往5年整理后的营收与利润指标:

从营收表现来看,在2019至2021年间的增长是比较快的,从2021年至今营收方面则非常平稳,今年一季度又有所增长,从约36亿增长至41.53亿,同比增长了约15.4%;似乎又有重新加速的意思,不过有待继续观察。但是盈利能力却是一如既往的强大,排除2021年相对比较夸张的指标外,其余年份的净利润率均也都保持在24%以上的高位,而今年一季度净利润11.6亿,增速同比24.76%,利润率则再次上升到32.8%的高位,算是比较惊艳。

当然,也不是所有的数据都是亮瞎眼的。毕竟作为资金通行的辅助桥梁,公司的业务运营与国民经济的表现有重要关联。2022年底才解除管控的背景下,去年经济尽管有很大的修复,但对于奇富这种科技助贷平台公司而言,所体现的数据依然还在筑底阶段,复苏之路充满机遇与挑战,公司1季度披露的一些指标体现了这一点。

(1)潜在信贷需求的消费者数量约241.4百万,增速12.5%

(2)累计具有获批授信额度的用户约为52.3百万,增长13.8%;

(3)累计成功提款的借款人为31.2百万,增长12.6%;

(4)与金融机构合作伙伴的总撮合及发起贷款规模减少9.3%,在贷款额总额减少0.8%;

因此虽然1季度的利润增速大于包含营收在内的所有其它指标;利润的体现与公司的当期运营具有一定的滞后性,所以在季度业绩中对2季度的业绩展望利润增速确实是下降的,管理层比较务实。

不过,即使利润增长放缓,如果奇富科技可以保持在比较高的利润率水平,那么相对目前非常低的估值而言,并不是什么大问题。况且管理层在季报后的电话交流会上提到,预计第二季度的非GAAP净收入将实现6%至12%的同比增长。同时经营利润率也在提升,对于2季度公司的盈利保持高水位确定性还是很强的。

02 贷还是不贷,与国民经济发展息息相关

想离开枯燥的工作去创个业,可资金上还有差距,借不借(贷不贷)?

越来越费油的老爷车想换成高大上的新能源,去搞个分期付(贷不贷)?

住了10几年的老房想要装修升级下,可是手头紧,装不装(贷不贷)?

。。。

类似的例子几乎伴随着多数人日常生活的方方面面,而借钱不借钱却始终是问题的核心。或者说敢不敢提前花钱,一方面和个人的消费观有关,而更重要的是对自己的未来的“钱途”的信心,能不能挣到更多的钱。2024年,从数据与调研结果来看,似乎会比去年更好一些。

(1)国民经济取得良好开局,增长较好;

根据国家统计局网站公开披露的数据,初步核算,一季度国内生产总值296299亿元,按不变价格计算,同比增长5.3%,一季度国民经济实现良好开局。

就业形势的稳定和居民人均可支配收入的增长,对于消费金融行业而言都是比较利好的消息。

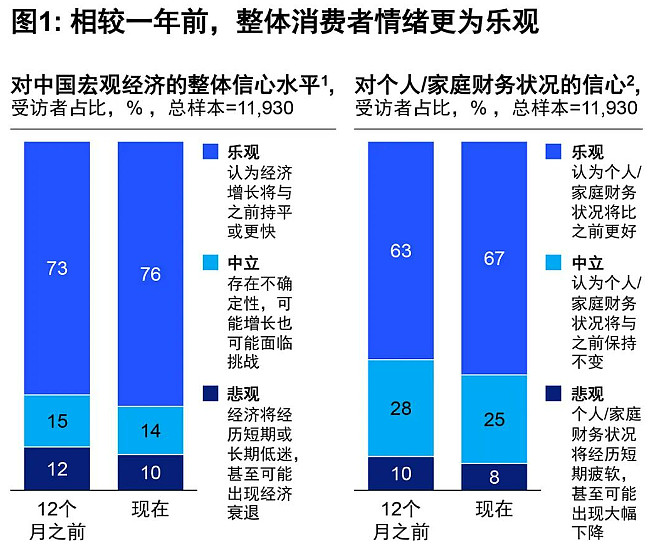

(2)调研显示消费情绪更为乐观,消费潜力未充分释放

根据权威机构麦肯锡近期披露的一份在2023年底进行,重点询问消费者对2024年的消费信心与预期,区域全面覆盖一至四线城市及农村地区的调研报告所示,虽然短期内“储蓄为王”,但相比较1年前,整体消费者情绪更为乐观,消费能力未完全释放,依然有很大潜力。

对于奇富科技而言,国民经济向好,居民乐于消费和借贷就是最大的利好,公司后续的发展有望保持稳定。结合公司的的收入构成和一些信贷指标的变化可以做进一步的探讨。

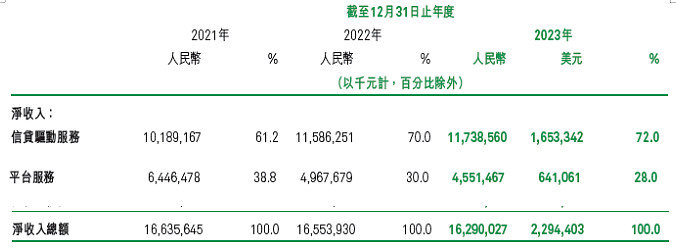

从财报来看,奇富科技的收入主要由2块构成,分别信贷驱动服务(重资本)和平台服务(轻资本);其中信贷驱动服务是大头,如下图。

由于信贷驱动服务构成中,公司需要做一些担保,因此就形成了类似银行的不良率指标,在行业术语里,用逾期率、30天回收率和Day-1 入逾率这几个指标来评判这类助贷平台公司的经营质量指标。

从上图显示的数据来看,90天+的逾期率呈上升趋势,不过这个指标可能不能真实反应公司的实际,季报电话交流中,管理层甚至认为应该忽略。因为去风险的过程中,公司会将尾部客户导流出去,从而导致统计的分母下降很多,分母下降直接导致数值跳涨。由于该指标在时间上是错配和滞后的,因此这个数值本身没有什么实际参考意义。其它两个指标则保持平稳,尤其是30天回收率依然保持在85.1%,近3年没有大的下滑,可以大概的判断,公司整体的经营质量还是保持在比较稳健的状态。如果今年没有比去年更差甚至大环境要好一些的话,奇富科技应该是可以保持一个相对较为稳健的经营态势,从管理层的表述中,大概也如此。

追求有质量的增长,这个才是对股东、对公司负责任的表现!

03 加大回报股东力度,公司更有投资价值了

不少关注奇富科技的投资者,估计是被公司的回购和分红所吸引。在提升股东回报方面的举措确实可圈可点。

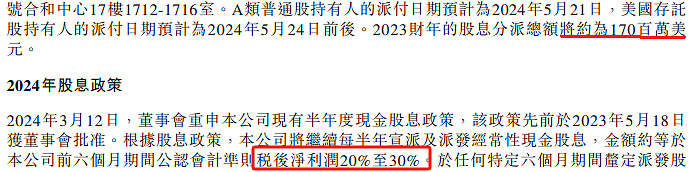

例如在3月13号的公告中,公司预计2023年全年現金股息預計為170百萬美元,并且明确了2024年的派息额度,如下截图所示:

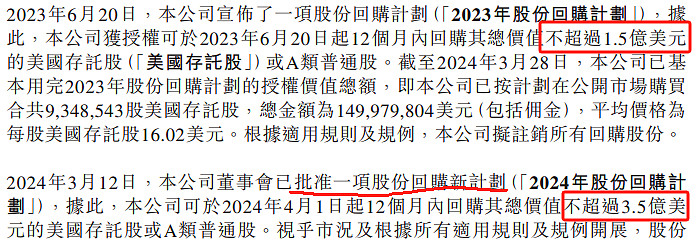

而在4月2号的公告中,公司在去年6月份回购1.5亿美元,额度全额用尽的背景下,又进一步提出了高达3.5亿美元新的股份回购计划,如下截图所示:

确实,在经济基本面面对比较多的不确定背景下,那些盈利能力强劲,同时肯回购和加大分红的公司更应该受到投资者的喜爱。奇富科技在这一点上,最近的举措确实值得点赞,加大股东回报,这个绝对是锦上添花的事;也非常有利于提升公司的市场形象和投资价值。

结语:

总体而言,科技助贷行业是一个值得投资者关注的领域。比较优质的公司,例如奇富科技凭借强大的盈利能力,有能力在股东低位大力回购公司股份,同时有较大额度的股息派发,算是加大了股东回报,是一个十分值得赞赏的公司行为。

但不可不注意的是,在宏观经济波动的背景下,信贷领域方面的风险在投资考虑时需要重点关注,奇富科技在财报的前面用大量的篇幅来阐述行业的风险,一方面我认为固然和公司在美上市有关,信息需要充分披露;另一方面也说明了行业确确实实面临的各种监管限制,在前面一轮强监管下奇富科技生存了下来,我们对此可以给与更多的信任,当然也要保持持续的关注。