联想控股和联想集团是两个不同的公司,也是两个上市公司;彼此的关联是联想控股持有联想集团3成多的股份。然而有意思的是,在股价的表现上,两者近几年确有很大的差别,联想集团创了上市新高,而联想控股却滑落到了地板。资本市场的定价与出价,经常让太理性的人无所适从。

2023年,对联想控股而言,无疑是上市以来财报表现最黑暗的时刻;3月8号的盈利预警中披露预计账目亏损36~40亿人民币,而在今天正式的财报,这个数额是38.74亿人民币,在预告的中部。与盈利相对应的则是公司的股价,在最近这一轮港股反弹小行情中几乎没有表现。如果继续把时间轴距再拉大一些,可以发现公司股价的阶段性高点是2021年9月份,而当年实现的归母利润57.55亿也是近几年的高点。此后2022年下降直至今年出现了较大额亏损。

由此可以很容易的看出,公司的股价走势与盈利是非常贴合的,当然这也是大多数公司二级市场股价的主要影响因素。所以,判断公司的盈利趋势是决定投资与否的关键性考虑。

2023年,会是联想控股财务业绩的至暗时刻吗?2024能否反转,否极泰来?

答案就在公司的年报里。如果对公司2023年的财报利润做出拆解,那大概率可以得出一个肯定的回答。

(一)拆解年报,为何拥有众多产业的联控2023年亏损了?

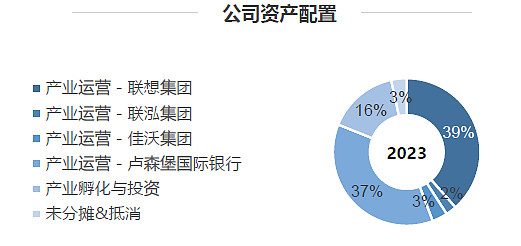

以前的文章分析过,联想控股的业务主要包含产业运营以及利用本身的资源优势和专业团队进行财务投资(包含对上市公司、未上市公司的投资、产业孵化等等);从公告的披露来看,这两个板块均受到资本市场和实体经济的影响而发生了不同程度的下滑。利润的拆解,我们结合公司的资产配置来进行。

先说产业运营这块;并表中贡献正向盈利的有联想集团(19.82亿)和联泓新科(2.28亿),联想集团小幅下滑,不过联泓的业绩同比下降的比较多,主要是新项目处于投产前阶段及装置的检修和产品的售价下滑缘故。而2018年花15亿欧元收购近9成股权的卢森堡国际银行物有所值,今年实现归属于联控的收益达13.16亿人民币,增长43%。佳沃食品还是不争气,公司整体又亏了11亿多,算到联想这边分摊了4.48亿的亏损。

整体看,并表收入的产业运营这块,虽然同比整体下滑了36%,但依然总体带来了30.78亿的利润,还是算比较稳的。另外,联想控股联营的有东航物流、拉卡拉和富瀚微等;此外还有众多已上市企业的少数股权。2023年股市总体表现不佳,同时又出台一系列政策例如减持新规、IPO暂缓等影响,减缓了股权变现回收速度,股价的向下波动同时带来了公允价值同比的降低。

报表亏损大头其实主要源于产业孵化与投资这些;联控投资的企业众多,很多投资都是通过公允价值法入账。在这种会计准则之下,公司的收益会随着被投资单位市场价值的变动而调整,因此形成了相当程度的账目浮亏,整体大概账面上实现归母亏损约55.74亿。

以上这些基本就是联想控股2023年利润表现的构成。总体上产业板块是相对稳定的,而资本市场的变化对其利润的影响则更为显著。2024从开头的第一季度市场来看,寒冬似乎已经消散,春回大地。

(二)2024,会是联想控股的业绩反转与股价的否极泰来?

如果股价的表现跟利润有直接的关系,那么2024年联想控股只要账目利润扭亏为盈,甚至更进一步的取得良好的盈利,如果有后视镜,到时大家会觉得此时可能现在就是最好的投资时刻。

虽然2023年录得账面大额亏损,但从财务角度而言,反而更加优化了。公司负债总额下降,资产负债结构优化,总债务占总资本的比例已连续4年下降,从2021年61%逐步下降到2023的55%,下降了6个百分点。

产业营运这块,随着AI的逐步进入实质性运用,AI PC将是AI普惠的首选终端,联想集团AI PC已经问世,还在持续迭代,新机型将于4月发布,未来替换老机型的潜力巨大,可以比较确定2024与2025依然是联想集团PC销售的大年;同时联想集团的智能服务业务已发展成为第二增长曲线,两者结合有望持续创下利润新高;因此2024年联想集团的利润和股价都有很强的支撑,带给联控的利润也同样大概率水涨船高。

卢森堡国际银行去年利润增长了4成多,今年保持一个稳定的水平问题不大。最大变数是联泓新科和佳沃食品。联泓新科作为国内新能源材料、生物可降解材料、电子特气材料等领域优质企业,有众多新项目。公司9万吨/年醋酸乙烯(“VA”)装置已于2024年1月投产,其它正在建设的项目包括 20万吨/年 EVA、30 万吨/年 POE、13 万吨/年 PLA、5 万吨/年 PPC、1 万吨/年高纯电子特气和 3000 吨/年锂电添加剂等,均属于符合国家产业发展方向的鼓励类项目,部分项目将于今年上半年建成投产。预期联泓的业绩在2024~2025将进入新一轮收获期。

产业板块运营中最不确定的是佳沃,这个需要实时追踪;但连续亏了几年,要是2024年依然还是没有显著好转,我是建议联控把这部分资产处理了为好。至于其它上市公司的股权,例如东航物流、拉卡拉等,预计未来在符合规定的前提下,联控大概率会继续减持收回现金,资本市场回暖是好事,比如说东航物流股价从底部已经回升了近四成。

投资这块方面,目前处于大规模运用阶段的人工智能AI可以说说,这也是联想控股当前及未来的亮点,非常有前途与钱途。联想控股在上半年的业绩报告中首次披露了公司在AI领域的布局。从2001年投资科大讯飞,到2022年下注大模型公司智谱AI,整个联控体系已悄然布局了超过200家AI创新企业,覆盖人工智能产业的全链条,涉及人工智能基础层、技术层、模型层、平台层、应用层。例如科大讯飞、澜舟科技、达观数据、第四范式、智谱AI等相继推出自家的AI大模型产品,而这几个均是包含在联想控股的投资公司体系内。

AI领域的优秀公司估值水涨船高,比如推出kimi运用的月之暗面公司,最新一轮融资超10亿美元,投资方包括阿里、红杉中国、小红书、美团等,估值达25亿美元(约合人民币180亿元),未来不可限量。在这么多的AI早期公司提前布局,无疑为未来垫定了可观的收益。只是在果子还未成熟前,需要耐心的等待。

资本市场在2024年开年已有不俗表现,整体的一季度多数公司股价见底回升。只要不比2023年差,财务投资这块大概率不会再次发生大额的账面亏损,甚至取得正收益未定。

万物有周期;在经历不理想的2023之后,2024的联想控股也许将给投资者以惊喜。公司股价在3月8号的业绩盈警之后到目前已基本企稳,表明联控在业绩方面的利空已经大部分消化在股价之中。目前仅一百多亿港币的市值完全不能体现公司的价值,而促发公司股价上行的因素,无疑就是业绩或者说利润的反转;而这一催化剂,在2024年大概率是可以实现的。

没有一家公司是完美的,所有的公司在哪个阶段都有批评的声音,我们会因为一家在变好的公司但别人说它不好而不投资它吗?钱包是自己的,勿人云亦云。