香港市场虽然这几天有一定的小幅回升,但说实在的市场整体走势还是太脆弱了。不但与内地的经济基本面不匹配,与市场主要的上市公司不匹配,更与香港国际金融都市的称号不匹配,即使涨了几天但在这一系列的不匹配面前也是微不足道的。香港金融市场的繁荣稳定对于促进内地市场的发展有重要的保障,两者应该更好的联动发展。

但是,这个市场其实是不需要所谓的什么救市措施,关键的是把基本的工作做好,做好相关的制度建设、加强监管、完善并改进相关的交易便利性及促进营商环境的提升;核心的讲,就是提升市场各方参与者尤其是投资者的信心。从目前的现状来看,港股市场有一些比较显著的特征是需要及时改进与提升的,如果放任不管,继续让其听之任之,则市场根本没有好转的希望。

首先,市场的流动性一直没有很好的解决,这是市场最主要的问题。

港股的交易分布是斜率很陡的金字塔,少数时候甚至是柱状型,主要交易量基本集中在少数的大市值股上;众多大量的中小型公司几乎就没有交易量。而没有交易量的公司压根就无法真正体现其实际价值;常年没有或很少交易量的公司在市场上有什么存在的意义呢?一些大型的,甚至市值上千亿的公司,例如中通快递、贝壳等,每天的成交量(如下图)不过几万股,实在是令人难以信服。

提升流动性的措施,比如可以适当放宽港股通的市值门槛;另外,降低港股高昂的交易费用也是可以考虑的;比较港股各种佣金、印花税的比重是远高于A股及其它地方的市场,过高的摩擦成本会很大程度上抑制股票的流通性。

其次,监管的力度依然需要进一步加强。

过于宽松的上市规则使得大量的公司包装上市,甚至财务造假的恶性案例也比比皆是。而对应的,却没有看到类似美股市场那样严格的惩罚制度。同时,在市场相关重要的指数编制规则,也需要检讨如何进一步改进。避免有些公司包装上市,然后拉升市值混入港股通,让相关基金接盘,最后一地鸡毛。典型的如下面的某个公司,几乎没有什么基本面,但股价炒到100多,进入了港股通,然后相关的基金或不明真相的散户接盘,最后股价跌入万丈深渊,各种基金及投资者损失惨重。这种钻规则漏洞的如果不加以制止,久而久之,投资者还有什么信心呢?

加强对市场的监管,打击操纵市场、内幕交易、钻规则漏洞等违法行为,维护市场秩序、信息透明依然是重中之重。

同时,进一步提升营商环节,引导互联网公司投入更多的创新而非在低层次赛道内卷。

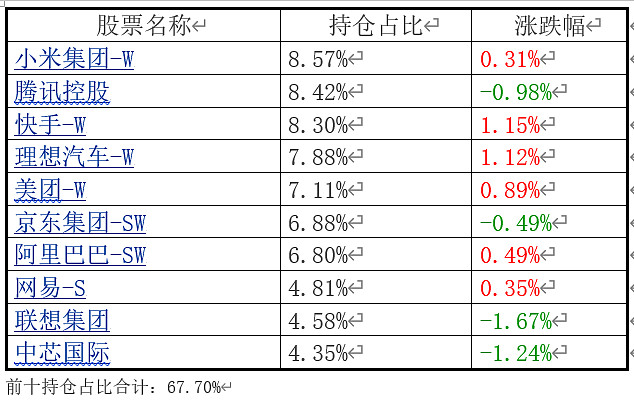

举个例子,恒生科技指数是我一直非常看好并期待的指数。相关跟踪的基金,例如恒生科技指数ETF(SH:513180),这里面包含的公司,应该代表了内地互联网最好的一群上市公司,例如腾讯、阿里、美团、小米、京东、理想汽车、网易、中芯国际与联想这些。这些公司基本都是市值比较大的,在市场具有重要的影响力;这些公司股价股价是否能够走好是市场繁荣稳定的重要体现。

这些互联网科技公司本应该是最具有创新精神的,然而从这几年的发展现状来看,然而多数却十分内卷,没有太多的创新,集中在低层次赛道上竞争,与欧美的同行相比完全是大相径庭、南辕北辙。在失去互联网用户的红利之后,业绩与业务表现均难以让人满意。除了联想集团外,其它多数在股价的表现上是江河日下,十分令人失望。科技是现代强国崛起的重要保证,而科技十分依赖于投入不可能完全由国有资金来推动。所以引导互联网公司加大创新,提升科技含量,体现出真正的科技水平和实力。我相信这些代表中国最强、基本面最好的科技公司一定能引起创新的潮流,至于股价再现辉煌,就是水到渠成的事。

虽然近几年表现不佳,但站在目前这个节点上,我依然看好这些公司,看好恒生科技指数,依然愿意持有相关的基金继续等待反转。

加强市值管理,缩小ah价差,提升市场信心。

公司的股价其实是受多方面因素制约的,但如果一个公司长期的被市场低估,那么就需要反思到底是哪里出问题了。典型的如众多央企、国企的AH差价。有些港股甚至只有A股的两三折,这对公司的市场形象是不利的。一些国有大行,AH差价高达40%,是完全不合理的。因此采取缩小AH两地的价差是很有必要的,尤其是代表脸面的众多国企公司。

所以我认为国资委出台市值管理考核目前看是有必要的,促进那些官老爷们不要再尸位素餐。尤其是有同行的示范作用,至少会有相应的压力传导。比如中国神华,在强大的盈利能力与回报股东意愿共同带动下,AH两地股价具有良好的表现,逆市场而上升,体现了公司的价值。还有如华润电力,在公司的宣传页面信息中,直接加入了市值的标语,这不也是一种自信的体现,实现了公司和投资者双赢,管理层也获得了良好的口碑。

除了以上这些,市场当然还有不少问题需要解决,例如加强政策沟通和市场预期管理、适度限制卖空或者加强卖空监管尤其是裸卖空行为、采取一些红利与税收优惠来鼓励长期投资、加强国际合作、降低利率及市场交易成本等诸多措施都是有效提升市场稳定性、流动性的良好举措。

市场是真的不需要什么救市的,只是需要创造公平、公开、公正的交易环境,做到优胜劣汰,而非劣币驱逐良币,市场自然就可以随着经济发展而蓬勃发展,投资者有足够的信心自然就可以促进市场的繁荣。