在小品里,小沈阳说人这辈子最痛苦的事是人没了,钱还在;赵本山说,人这辈子最最痛苦的事是人活着,钱没了;所以看来钱没了无疑是更痛苦的事情。人生一世草木一秋,这辈子说长不长,但说短也不短。有人白手起家可以创造大量的财富,但不经意间出个败家子,很可能就会出现如同古人所描述的,眼看他起高楼 眼看他宴宾客 眼看他楼塌了,巨额财富短短就被挥霍光了。

所以,对于当下努力奋斗积累起千万亿万身家的中产、高产阶层,最为迫切的一个问题是辛辛苦苦创造的财富如何传承?如何保值增值?

01 中国中产家庭财富画像,我们处于什么水平

专注于资产配置服务的普益集团于5月25日在广州举行了《2021中国中产家庭资产配置白皮书》发布会,内容主要是讨论中产家庭的资产配置现状、剖析中产家庭在创富、守富以及传富方面的多元化需求,并探讨科学的资产配置解决方案,我基本上全程线上关注了,有一些心得和记录,与大家分享。

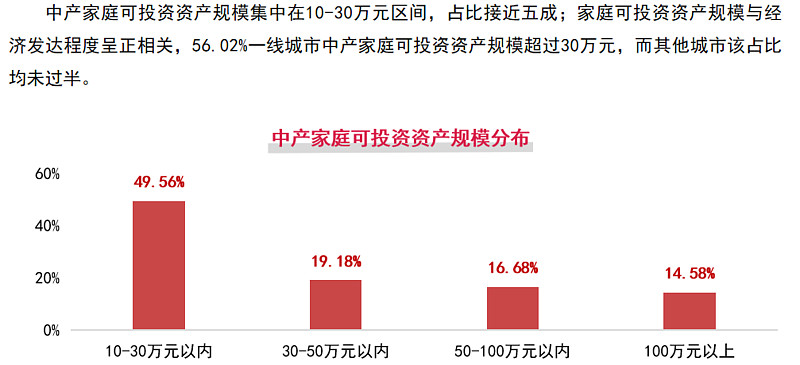

首先,从财富总额来看,发布会的信息显示近20年间,我国社会财富翻了15倍,占全球18%,仅次于美国,成为全球第二大财富管理市场。中产家庭强势崛起,中国中产家庭具有如下的特征:年龄结构上36~55岁占比超过6成,这也符合每个时代的特征,毕竟是人生中最年富力强创造财富的时段。教育方面超过68%具有大学学历,职业多种多样,但以互联网、制造业和金融业占比较多;一二线城市富裕家庭数量远超三四线城市。收入方面,多数家庭在50万下方,接近一半的家庭可投资资产在10~30万之间,如下图。

通过以上的画像特征,可以推断,对于不少中产家庭,现阶段普遍有一定的焦虑;一方面要守住来之不易的家庭资产和生活水平,避免掉队;同时要尽力让二代有更好的教育、生活水准。这也是很多家庭的压力之所在,教育、养老、医 疗三座大山仍然难以轻松逾越。

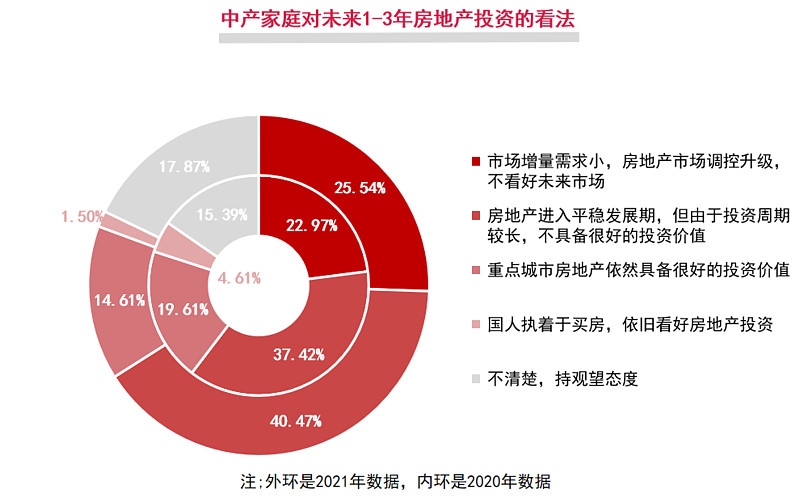

因此很多家庭希望通过投资收益去能缓解甚至消除这种压力,但实际的投资结果是多数中国家庭理财成效不尽人意,配置结构不合理,收益不理想,亏损比例多。甚至连原来最受青睐的房产投资,目前也不那么香了,相关调研显示,2021年多数中产家庭对未来1-3年房地产市场投资持更加保守谨慎的态度。

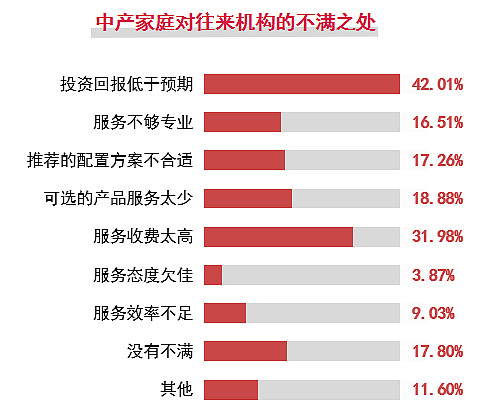

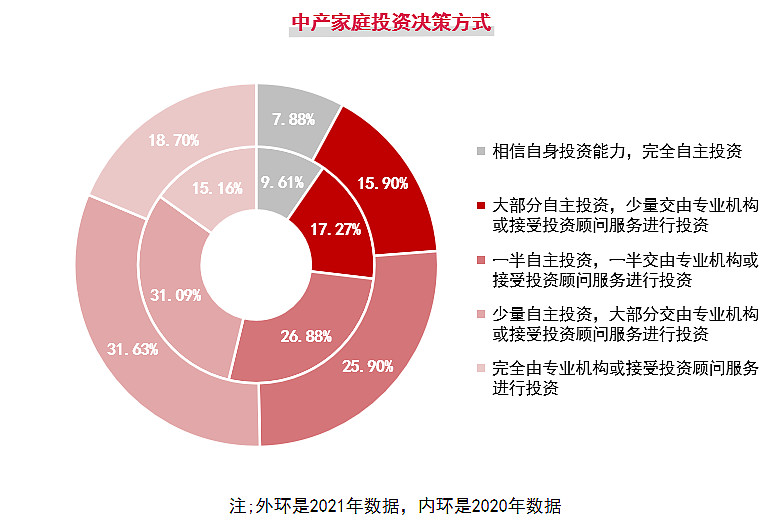

另外,很多家庭由于时间与精力、专业知识的限制,依靠专业资管机构来投资,与专业资管机构往来以及接受理财师推荐渐成趋势,但实际结果是对机构和理财师的服务却有诸多不满,当中占比最高的就是投资回报低于预期,说明中产家庭对收益仍有较高期待。同时,中产家庭倾向于以专业机构为主,自身决策为辅的方式进行投资决策。因此,他们十分期待获得更加专业、高效、整体化的家庭全生命周期服务方案。

02 投资理财,核心是选择资产类别

通常而言,从风险与收益的角度来衡量,资产有几种类型;

其一是不追求收益的保障类,如各种财险、意外险、寿险、重疾险等。这类基本不会带来现金的收益,但在风险发生时却会有良好的保障作用,可以说是家庭的底层基础资产;

其二是极低风险的防御型资产,这类流动性好,也可以有少量的收益,如各种银行理财、货币基金、投向高等级债券的基金等;多数情况下不会造成较大的本金损失同时还有适度的收益。

其三就是各种风险类,但同时也可以带来较大收益和损失的资产,比如自住外的各类房产投资、黄金投资、股票型为主的各类公私募基金、股票期权、牛熊证等等,总之基本对应的是收益越大风险越高的那种。投资这类资产,要求具备更专业的知识、更好的投资工具和更强的风险承受能力。

投资理财,基本就是在上述三大类资产里面,做一个不同资产类别的比例配置。但正如天下没有两片相同的树叶,天底下也没有绝对情况一样的家庭;所以所有的投资与资产的配置都是个性化的。每个家庭需要根据自己的财务状况、未来的收入与现金流、可能的支出规模与自身能够承受的风险等多因素综合考虑,选择最适合的资产配置类型。

投资是一门学问,也是一门艺术;甚至不少时候靠的是运气。闽南语歌曲所形容的“三分天注定,七分靠打拼”也适用于投资。但同时投资最讲究的是结果,没有标准答案,没有对错,只要合适与不合适。

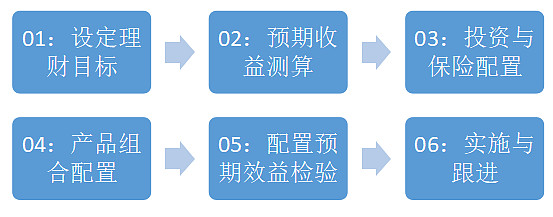

03 资产配置,标准的流程

尽管投资无所谓对错只有合适与否,但投资的收益事关每个人的钱袋子,所以怎么做才是合适的就显得相当重要了。我们也听听专业的机构是怎么看的,普益集团(一家基于金融资产配置,专注于为投资者提供投资服务解决方案、为理财师提供全方位支持服务的综合金融科技服务集团,2019年在纳斯达克上市),在白皮书的末尾,也给大家提供了一套标准的资产配置流程方案。

当然,这只是我摘录后一个非常简要的流程,更具体的内容大家可以参考他们的白皮书有更具体的介绍。总的来说,普益家庭资产配置模型是以家庭成员不同阶段的需求为出发点,周全考虑投资资产配置与人身风险管理的财富配置模型。财富配置目标是:追求各项家庭财富目标实现概率的最大化,确保家庭的发展能有序实现。

江南无所有,聊赠一枝春!投资的道路上,希望大家都可以通过不断的学习、吸取教训,迎难而上,收获资本市场送给大家的那个“春”。