如果没有疫情,我相信医思医疗在20/21(财报截止日为每年的3月底)财年将会延续如下的营收和利润增长曲线;但显然持续时间较长的新冠疫情阶段性的改变了很多行业的增长轨迹,其中当然也包括医思医疗。

医思医疗前阵子披露了20/21年度的半年报业绩,预期之内,营收和利润取得阶段性的负增长;结合疫情控制的情况,深入公司经营的背后,可以比较大概率的判断缓解之后,医思医疗大概率再次迎来增长。我们先简要看下这份中期业绩。

收入和利润下降幅度都不小,没什么说的;今年2季度香港的疫情仍然比较严重,人们去做美容或者医疗服务的意愿大大降低,从内地去往香港的客户断崖式下降,相关场所被强制要求关闭达72天之久;而这些提供固定服务场所和员工的刚性成本难以有明显下降。成本下降幅度远低于收入下降,利润当然也不好看了。

但这一切都是暂时的,3季度的销售其实已大体恢复,3~9月的销售额仅同比下降了11%;而包含国庆期间的10月份则已实现增幅转正,疫情控制得当的内地业务则增速迅猛,如下图公司所示的公告内容。

大体可以判断,接下来如果香港疫情得到有效控制,业务恢复正常甚至取得增长将是大概率的。

医思医疗的大本营在香港,以前没有关注过这公司,所以可能很多人还不一定很清楚医思医疗具体是做什么的,有多大的投资价值呢?大家继续往下看,这个公司从事如下的业务:

有美容、健康管理、中医诊所、牙科、骨科、全科、专科甚至连理发中心都有,最近又收购了妇产科业务,全是跟人们日常生活紧密相关的领域。业务领域分布则以香港为大本营,扩展至澳门、中国内地,尤其是经济发达,消费能力强的大湾区为日后重点进军区域。

显然,用时下流行的词语来形容,这都是非常好的“赛道”。为什么这么说呢?想想几个简单的问题就明白了。

1)如果你有朝一日有钱了,但是已不年轻了,你最大的愿望是什么?

2)多数追求美的女同志们,他们有钱最想花在哪?

不难回答吧,无非就是更健康、更美丽,甚至更年轻些。

人类可以上天入地,飞檐走壁;似乎无所不能,但唯一无法做到的就是阻止衰老,留住时间。所以能在部分程度上让女人阶段性变美变年轻、让男人返老返童的医疗美容、护理与健身的行业才会持久不衰,并且随着人民群众生活水平的日益提高而欣欣向荣。所以这些领域绝对是好赛道;更重要的是,这些业务,妇女、儿童、老人与男人的钱统统都可以赚,一点也不夸张。

香港医思医疗集团,代码(HK:02138),由公司现任主席、执行董事兼行政总裁邓志辉先生于2005年创立,发展壮大后于2016年初在港挂牌。自上市以来,股价和业绩交相辉映,贴合的很好。最近受到香港社会问题、公共卫生事件双重影响,公司营收、利润增速下降,从而股价也阶段性回调;这是好的机会吗?我也不知道,与大家共同探讨下。机遇与风险一并分析,读者老爷们自行决策。

概况性的说,这个公司有几个重要看点;

处于一个好的赛道;有无限的需求且又能抵御通货膨胀

医疗美容和健康的需求是持续存在的,且随着居民经济条件的上升市场容量持续扩大;这是一个万亿级别的大空间。我想没有一个人口较为密集的居民区附近没有美容、美发、护理、健身等的服务中心的,越是高档富裕的小区附近的店铺越是高大上。

同时,这是是一个可以抵御通货膨胀的行业,我举个大家都能体会和感受到的简单例子就明白了。小区的理发店几乎每年都涨价,以前剃个头5块钱,现在算你30都很优惠了。

刚才上述的图片已经展示了医思医疗能提供从美容、健康管理、中医诊所、牙科、骨科、全科、专科甚至连理发中心这样全方位的产品和服务,这已经值得吃瓜投资者来围观了。

可持续增长的营收与利润表现;

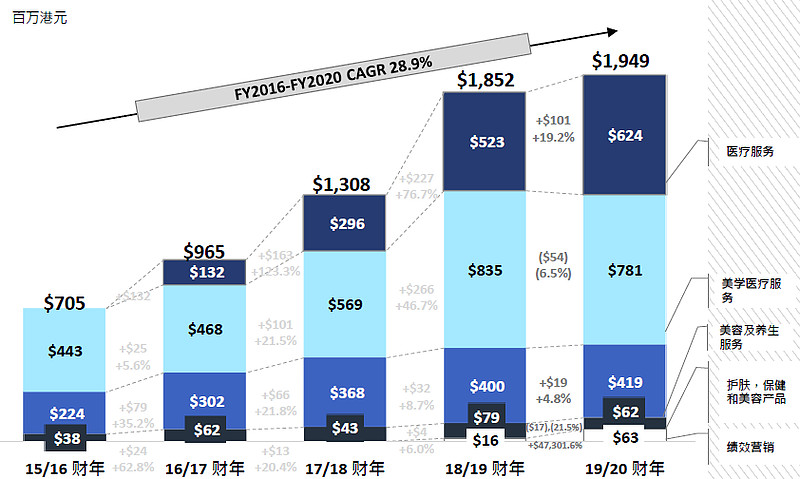

公司目前的发展策略是通过自建与外部收购这种内涵与外延双管其下的策略,保证诊所与医疗服务中心的数量持续增长,从而促进营收的持续增长。自2016年上市以来,公司的营收从15/16财年的7.05亿港元增长至19/20财年19.48亿港元,营收年复合增长率约29%;而利润则从1.49亿增长到3.1亿,复合增长率20.1%。目前共有60家诊所及服务中心。

从公司向投资者演示的19/20财年业绩展示会上的信息可以看到,公司规划的未来5年的发展是雄心勃勃的,一组数据可以供大家参考:“至2025年,花在并购上的金额有70亿港元,服务面积年均增长20%+,营收规模增长至60亿港元(大概翻2倍)”;具体的发展方向,如公司自身所言“公司将透过物色潜在的收购目标或透过在大湾区有机扩张来扩大市场份额,现时计划于未来三至五年内开设30至50间门店,重点发展消费医疗及养生服务,包括但不限于美学医疗、脊椎治疗,牙科及儿科服务。”

参考公司过往的成长并购史,以及这个行业的特点(无明显巨头、从业分散,有资质的医生即可开店)等,我个人认为这个增长是有实现的可能,即使最终没达到,增长率也是不错的。

经济活跃的内地尤其是大湾区的广大腹地为增长提供了背书;

医思医疗绝大部分的收入都来自香港本土,也号称是全香港最大非医院医疗服务供应商;直到2014年年中才在广州开设首家医学美容诊所;至今在内地共有12家(上海和重庆个1家,广州和深圳各5家)相关的的美容医疗诊所及服务中心。我个人认为,医思医疗的基础在香港,但未来在大陆,尤其是大湾区;一些数据可以佐证这个判断。

首先从医疗规模和开支来看,内地预计未来几年在医疗开支方面的增长速度要远超过香港,这是由于经济发展的不同阶段决定的。而庞大的人口规模和经济总量也是香港难以望其项背的。

另外,对于医思医疗计划重点进军的大湾区,更是公司业务开疆拓地的沃土。大湾区气候温和、空气环境好,自然条件宜居。产业发达,持续吸引人口流入。截止2019年的统计数据,扣除港澳的大湾区珠三角九市常住人口接近6500万人;港澳大湾区是中国经济最发达的地区之一;在2017年经济总量就已超过10万亿元,预计今年将超过12万亿人民币。根据公司15号披露的半年运营公告,期内中国内地诊所以及服务中心之销售额较去年同期增长不少于30%;可见大湾区的增长潜力巨大。

有钱的中国内地人民追求健康和美的愿望是波涛汹涌、绵延不绝的;美容、健康所以会爆发出巨大的需求,这点有兴趣的读者可以继续深入的挖掘。

分红派息相对慷慨

从持股比例来看,创始人持有接近70.07%的高比例股权,我相信公司发展最大的收益者也是其自身,应该没有明显的动机其做伤害公司的举动。公司自16年上市以来保持了良好的派息记录,如下图。

从以上几点来看,医思医疗处于较好的赛道并且拥有良好的发展前景,似乎是有不错的投资价值。但一些风险也是投资者需要注意的,我从中挑了一些主要的来讲。

首先,大量的并购所带来的管理整合风险;行业里的公司非常分散,给了强者收购的巨大空间。但收购也非常考验买家的眼光,管理不善可能带来收购后业绩的下滑甚至亏损;或者收购前过于乐观,较高的出价可能带来商誉减值的风险。19/20账面的商誉达到了1.55亿港元,比去年增长了超过50%,且计提了700多万元的商誉减值。

其次,不同地域管理文化的挑战,这也是非常现实的。我个人认为,未来最大的业绩增长来自内地,但同样面临的挑战也是一样。大力进军内地的同时,是不是能够本地化,还是依照内地的实际还是原来在港的模式来治理内地的公司呢,会不会有文化冲突?在发展内地业务时,这是需要观察的。

另外,多元业务的管理挑战也是必须正视的。公司如何在众多不同服务领域和竞争对面那里,处理协调好旗下的医生和从业者的利益,也是一个很大的管理考验。

虽然挑战和风险多多,但总体而言医思医疗的投资价值还是显而易见的。

刚写完文章,回头一看,医思医疗今一大早又做了一个挺大的并购举动,花3.375亿港元代价(部分现金+股份发行)收购香港一间专业从事为医生及医疗机构提供 医学实验室测试服务的公司75%的股份,简单看了下,这次收购还是非常具有价值的,目标公司已成立逾 40 年,于香港经营五间医疗实验室,并拥有逾 40 名全职注册医疗实验室技术专家,是香港政府认可的首个本地 COVID-19 核酸检测机构之一。 这次收购可以使医思医疗进一步提升医疗及保健服务作为一站式综合医疗服务供货商。继续巩固加强于香港医疗服务的领导地位,扩大高端医疗市场的份额。并且代价不高,是一次相当不错的收购举措。难怪最近股价表现很好。