2020年6月1日,移卡有限公司将于香港证券交易所主板正式挂牌上市,股份代号为9923,保荐人为中信里昂、野村及农银国际。

投行届消息人士表示,移卡获包括资本集团、贝莱德集团、富达国际、中投、建银国际等在内的多家国际顶级长线基金,主权基金及知名战略投资人等重量级投资机构认购参与发行,重量级投资者参与度及认购炽热程度尤为引人瞩目。Recruit Holdings则是移卡的基石投资者。

Recruit Holdings是日本最知名的上市互联网企业巨头之一,其在人力资源、教育、住房、房地产、婚礼、旅游、汽车、餐饮及美食等多个领域提供广泛服务。如此有分量的基石投资者,坚定看好和支持移卡的长期发展。

同时,移卡拥有经验丰富的管理团队及强大股东背景。移卡创始人刘颖麒曾任腾讯财付通第一任总经理,于任期内,财付通发展成为中国第二大线上支付公司。腾讯在移卡成立初期,除投资支持外,还向移卡就获取客户方面提供支援。

也正看到了移动支付市场的巨大前景,2011年刘颖麒创办了移卡科技。作为长期默默服务于商家和消费者的科技平台,移卡可能不为多数人所知,但伴随着一则上市的新闻,移卡可能要一鸣惊人了。

目前移卡的主要业务是为商户及消费者提供支付及商业服务。公司定位为以支付为基础的科技平台,为商户提供一站式访问各种支付方式及渠道的途径,目前移卡的二维码支付服务支持逾500 款发卡机构的移动应用程序,其中包括微信支付、支付宝或云闪付,涵盖了中国大多数的电子货币包,消费者可以使用其优选的方式及渠道进行支付,从而提升交易体验。

随着移动支付市场的快速增长,在有限有序的竞争态势下,移卡在方面都取得了快速的增长;根据奥纬咨询的数据,按2019 年的交易笔数计,移卡为中国第二大非银行独立二维码支付服务提供商,占市场份额约14.0%,而按2019 年的交易量计所占市场份额为约1.3%,在中国第三方支付服务提供商中排名第十。

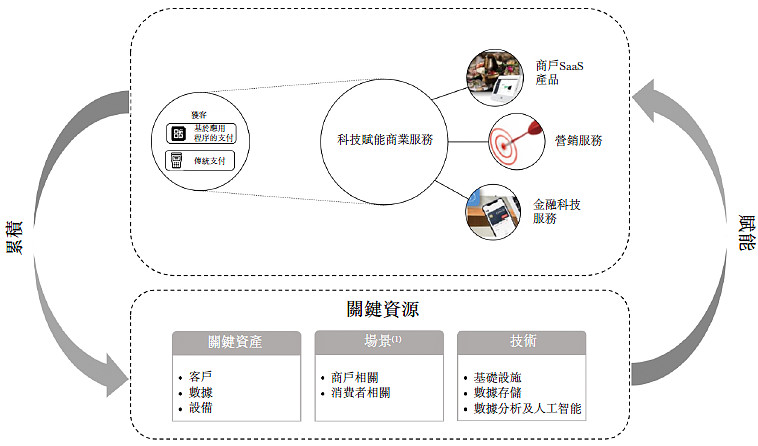

除了基础的支付服务外,借助于大数据的积累,移卡在移动支付服务主业的基础上,进一步延伸产品及服务的范畴。为商家提供一系列增值服务。包括(i)商户SaaS产品,其有助客户提高经营效率;(ii)营销服务,可令客户有效接触他们的目标市场;及(iii)金融科技服务,满足客户的金融需求。另外,科技赋能商业服务业务的毛利率要远高于移动支付服务业务。从披露的数据看,支付服务业务2019年毛利率为25.5%,而科技赋能商业服务的毛利率则高达66.1%,盈利能力较强,有望形成公司除支付服务外新的增长点。

通过科技赋能商业,迎合商户客户对营运过程中数字化解决方案的需求及向彼等提供超越支付的服务。移卡科技建立了一个端到端的生态系统,促进商户与消费者之间的交易,并为他们创造价值。形成相互依赖,共同进退的自我强化且赋能数字化转型的生态系统。

网购等「新零售」模式的兴起与爆炸性增长亦极大的刺激中国移动支付市场发展,商户对电子支付服务(尤其是二维码支付)的实际需求极高。中国的增长模式将逐步由投资驱动型转型为消费驱动型。消费对GDP的贡献占比由2013 年的37%增至2019 年的41%,且预期将于2023 年达到43%的较高水平。消费总额的持续提升将有效带动支付服务行业的增长。作为连接着消费者和商家两头的支付服务,将伴随着非现金时代的全面发展而显现着巨大增长机遇;作为全国仅有的16家同时拥有全国银行收单许可证及移动支付许可证的技术公司之一,移卡的业务大有可为,未来值得期待。