作为市场上长期最热门的公司之一的中国平安,公司任何重大的信息披露都会让投资者非常关注;这不在23日盘后,平安披露了2020年首季度财报,想必很多人都着急的想尽快了解平安最新的发展情况。不过在聊中国平安的1季报之前,大家先简单的了解下保险全行业的概况可能更有助于解读平安这份季报。

我们从4月22号,中国银保监会副主席黄洪、副主席曹宇,首席风险官兼新闻发言人肖远企在国务院新闻办公室举行新闻发布会上介绍银行业保险业一季度运行发展情况时可以一窥行业的发展概况。

1) 原保险保费收入是1.67万亿,同比小幅增长了2.3%,增幅同比下降了13.6个百分点。其中,财产险增幅同比下降了7.7个百分点,人身险增幅同比下降了15.22个百分点。

2) 由于疫情期间出险概率降低,行业赔付支出明显减少,仅3019亿元,而去年同期高达4297亿元。(我估计今年的财险盈利会不错)

3) 从行业自身来看,目前保险业偿付能力充足,流动性稳定;今年保险业虽然业务发展速度比去年同期增速有比较大的放缓,但是现金流状况由于业务结构的调整,现阶段状况得到了明显好转,净现金流入大幅度增加,具备较好的抗冲击能力。

4) 截至目前除湖北外,全国银行保险机构复工率约97%,银行保险网点复工率达到99%;(可以说已经基本恢复正常)

5) 疫情带来的并非全是负面影响,社会风险意识水平显著提高(健康险需求大增,导致业务同比增长21.5%),部分产业加速推进释放新的保险需求,线下业务中断推动管理创新和科技创新。

从以上这些行业发展的概况来看,疫情确实影响到了保费的收入;但是也只是阶段性而已;而疫情从另一方面却提高了社会风险意识反而促进了未来保险的需求又是好事,行业也基本复工,回到正常状态。

因此行业相关公司披露的一季度的报表可能会不大好看,但2季度大概率就可以回到常态。所以对于保险行业的未来,基本不用过于担心,稳定发展还是完全可以期待的。

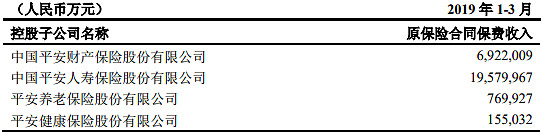

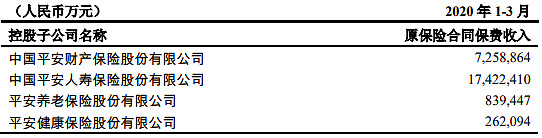

我们再来看看平安1季度财报的整体情况。虽然平安的主要业务早已不单纯的保险服务,多年前已是集保险、银行与资产管理和投资于一体的综合金融集团了;但似乎不少投资者最关心的还是保费的整体收入情况,那我们就先分别截取19年和今年首季度的保费收入图对比来看。

单纯从保费类别来看,首季度财险保费收入达725.886亿,同比增长4.87%;寿险保费收入1742.24亿,下降约11%;养老增长9个百分点,健康险由于基数小,大幅增长69%。因此受影响的主要是寿险,跟行业整体概况基本一致。寿险保费的下降,也直接影响了新业务价值的提升。

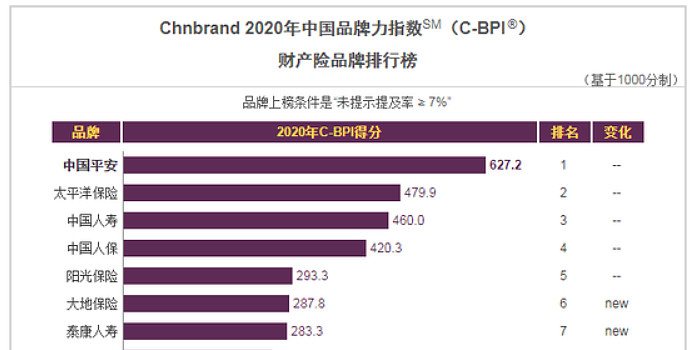

但任何事物都是两面性的,虽然寿险下跌,但由于出行率大大降低引起事故率下降,但保费收入不受影响,因此估计财险今年的盈利会比较不错,同比会有较大的业绩增长。4月22日消息,品牌评级机构Chnbrand22日发布2020年(第十届)中国品牌力指数(C-BPI)品牌排名和分析报告,平安位居财产险品牌排行榜第一。

寿险保费虽然首季度录得下降,但显然是阶段性的;疫情产生了危害但同时也提升了老百姓的危机意识,对于保障类的服务需求进一步增加,利好后续保险产品的销售。

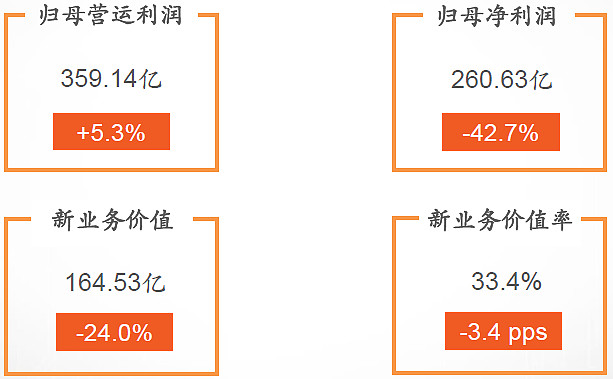

回过来看披露的首季度整体业绩,第一季度净利润260.63亿元,同比下滑42.7%。但是营运利润的表现却非常不错,持续增长。即使在新冠肺炎疫情影响下,仍然实现归属于母公司股东的营运利润359.14亿元,同比仍然增长5.3%。寿险及健康险业务归属于母公司股东的营运利润243.02亿元,同比增长高达23.7%。

平安个人客户规模持续增长,截至3月31日,平安个人客户数2.04亿,第一季度新增个人客户871万;互联网用户量较年初增长3.7%至5.34亿。平安团体客户业务规模持续增长,第一季度综合金融保费规模达35.37亿元,其中对公渠道同比增长173.2%;融资规模达957.48亿元,同比增长92.2%。

深入的挖掘季报的信息,整体上看,除了寿险保费收入、新业务价值及净利润不够理想之外,平安在其它方面的表现仍然是可圈可点的。

首先,平安营运利润保持正增长,整体业绩仍旧稳健增长;净利润的下降主要缘于新冠肺炎疫情冲击,线下业务开展受阻、境内外资本市场大幅下跌,且公司执行新金融工具会计准则,公允价值变动损益波动加大,导致投资收益大幅下降等多重因素叠加的结果。但这些因素并非长期性的,公司并未伤筋动骨;相信雨过天晴之后,公司完全可以继续取得良好的业绩增长。

银行业务表现良好,旗下平安银行业绩继续取得优异的业绩与运营表现,首季度实现营业收入379.26亿元,同比增长达16.8%;净利润85.48亿元,同比增长14.8%;成本收入比27.94%,同比下降1.68个百分点。拨备覆盖率较年初上升17.23个百分点至200.35%,平安银行业绩持续改善的趋势持续。

而在资产管理板块,平安保险资金投资组合规模3.38万亿元,较年初增长5.3%。第一季度,保险资金投资组合年化净投资收益率3.6%,年化总投资收益率3.4%。

平安一直以来倡导的科技赋能效果明显,多年投入下来,平安在科技方面优势凸显;2020年是平安“金融+科技”、“金融+生态”战略转型深化的关键之年,相信通过科技赋能,完全可以为公司降低经营成本,加强风险管控,提高客户转换率与客均利润,增强公司核心竞争力。

同时平安孵化的众多科技子公司运营表现较好,例如平安好医生;4月16日,平安好医生透露公司收到WONCA(The World Organization of Family Doctors,世界家庭医生组织)颁发的认证证书,WONCA将平安好医生的AI系统评定为最高级别。WONCA是当今全球最大的家庭医生的学术组织,是世界卫生组织(WHO)在社区卫生方面的高级顾问与工作伙伴。WONCA已经发展成118个成员组织,遍布全世界131个国家和地区,覆盖世界90%以上的人口,已有50万名家庭医生加入该组织。达到WONCA认证标准,意味着平安好医生的AI系统能够理解不同国家患者的诉求,可以成为全球家庭医生的得力助手。正因如此优良的表现,截止23日收盘,平安好医生的市值已攀升至1193亿港元之巨,一年略多的时间里从最低点到最高点上涨了超过500%,。显示市场对于科技赋能下的好医生未来前景十分看好。

除了好医生之外,旗下孵化出的重量级金融科技类公司还有平安一账通、陆金所等等,也保持了良好的发展势头。平安医保科技、平安智慧城市业务开展的也如火如荼。

最后,在回归到保险这个平安起家的行业来看,我国的保险深度,也就是人均的保费收入、保险密度,即保费收入占GDP的比例这些指标来看,距离发达国家还有较大的差距。因此保险行业的增长空间仍然非常大。另外,中国是亚洲国家,亚洲国家的风险厌恶度是比较高的,尤其是在自身文化上,对自己生命的看重,包括未雨绸缪的思想,也对保险十分看重,这对保险发展都有很大的好处。

另外,在产品创新方面,保险行业也大有可为,产品需要不断的推陈出新。例如随着社会的发展,包括5G网络运用、物联网的产生等等都会影响到人们传统的生活方式,也相应的会产生新的风险。这个时候保险就可以研究提供保障跟这些新的风险匹配的新产品,创造新的市场空间。

所以保险行业整体的发展空间仍然非常广阔,还是朝阳行业。作为这个前景广阔行业里的优质公司,平安具备广泛的客户基础和强大的销售渠道;同时运用最先进的科技赋能金融,寿险改革推动持续价值增长;平安未来的增长前景仍然十分明确。王安石的一首《登飞来峰》可能最适合描述当下的平安;

飞来峰上千寻塔,闻说鸡鸣见日升。

不畏浮云遮望眼,自缘身在最高层。

相较于一众同行,平安无论是公司治理、激励机制、业务布局、客户基础与科技运用等多方面具备显著的优势;平安的价值并不会因短期的疫情而受太大的影响。就如行远路的人,偶尔被拌了下摔了个趔趄;但拍拍身上的尘土,继续坚定的朝远方前行。