港股行情持续低迷,估值也一直硬不起来;持续的低估值造成一种比较奇特的现象,那就是上市公司的私有化退市。本来不少公司挤破头也是要来资本市场上市,来融资圈钱的,但现在却逆市而行,出现此起彼伏的私有化要约事件,实在是相当奇葩。不过,在私有化要约过程中,由于要约方通常的出价会远高于现价,因此尽管行情低迷,风景却这边独好,私有化过程中蕴含着不少的投资机会。

私有化这种方式在内地股市比较少见,所以熟悉的投资者很少,因此一直有不少投资者私底下咨询。不回答感觉你太清高,回答多了又很烦,因为这不是三言两语能解释清楚的事情,同时又涉及到一些专业词汇。今天用这短文来详细的拆解下港股的私有化要约的一些关键因素,希望有助于大家理解港股上市公司的私有化。

首先,为什么历经千辛万苦,好不容易上市成功的公司会主动选择私有化退市呢?其中的原因千差万别,但简单的归纳起来,大概主要有以下几种:

1)私营(民营)企业,控股股东觉得太便宜了,而股票由于各种因素,迟迟无法反应真实价值,流动性太差,无法套现,干脆一私了之。例如匹克;或者低估值使得公司丧失了融资功能,无法给公司带来进一步的发展。

2)控股方计划换地上市,典型的如阿里巴巴;从香港退市后,转而去美国上市;从而获得更大的认可,提升公司的估值。

3)资产重整,例如百丽国际当年的私有化,然后拿出一部分资产重新上市,现在的滔博,几乎就收回了当初的私有化成本;私有化一方赚的盆满钵满。

4)国有性质企业,通常主要是资产整合的需要。

另外,还有另一种比较特殊的私有化,即非控股股东的第三方的要约收购,这种一般都是先跟大股东及重要股东谈好条件,然后再来私有化(不然大股东反对票,啥都白干,一厢情愿)。

其实,作为小投资者,倒不必太过于关注公司为何私有化;只要关注私有化价格以及能不能完成私有化,有什么风险,如何参与获利就可以了。

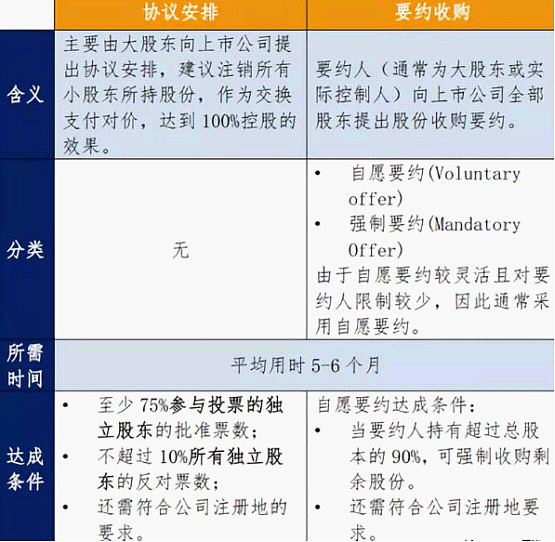

那港股上市公司私有化的方式主要有哪些呢?其实主要有两种类型:1)协议安排;2)自愿要约方式。如下图(图片来自于安信证券相关研究报告)

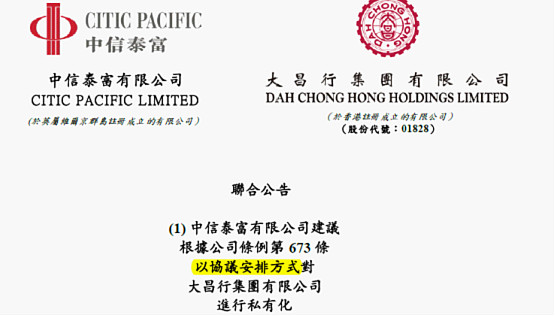

我们以新鲜出炉的一个私有化披露的例子来向大家展示下港股的一个私有化公告信息:

我们可以看出,这个公告已经非常明白的告诉持有股票的投资者,他们计划采用“以协议安排方式”来对目标公司$大昌行集团(01828)$进行私有化要约。如果你继续往下看公告的内容,还可以见到如下信息:

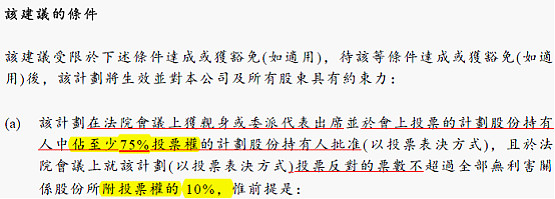

显然符合我们第二张图片所列举的要约条件,需要满足如下:

1)出席法院会议的独立股东中投票权的至少75%的批准票数;

2)投票反对的票数不得超过所有独立股东的投票权的10%;

除满足上述最主要的条件外,上市公司私有化退市除遵守香港上市公司条例之外,还需符合公司注册所在地的法律法规相关要求。香港挂牌的上市公司注册地来源丰富,其中主要是以香港本地、中国大陆和开曼群岛居多;但也不排除在其它国家和地区的公司。各地公司法对上市公司私有化有不同要求,因而导致不同公司的私有化方式存在一定差异。

例如注册地在内地的H股公司,私有化退市需要满足:

1)特别股东大会;

2)H股类别股东大会及3)内资股类别股东大会;分别获得参加三种大会的独立股东投票表决通过。

而那些注册于开曼群岛的私有化,除了需要符合香港《收购守则》的规定外,还需额外符合开曼公司法的一种“数人头”规则,这种方式其它地方见不到,相当有意思,“数人头”即赞成私有化的出席的独立股东人数须过半数。这是一个很奇葩的规定,有一些公司就栽在这个上面。后面还会进一步描述。

而对于注册地在香港的上市公司私有化条件与流程反而相对简单。

最后,满足私有化其它的条件都是常规的一些相关部门批准,一般问题不大。整体上,只要出价合理,有吸引力,多数的私有化还是很顺利的,但也不是百分百成功。

我们继续来看看,两种不同方式的私有化,最后私有化失败的典型例子。

其一是$新世界发展(00017)$第一次私有化新世界中国,采用协议安排的方式,:

第一次私有化时,虽然根据公告的法院会议投票结果,赞成私有化的独立股东持股占比99.84%,以压倒性的优势胜过反对派的0.16%;然而挺不可思议的是,由于赞成人数为223人,少于反对人数458人,持股比例低的“搅局”小股东反而获得了胜利,新世界中国私有化失败。

实际上就是出席的小股东人数比较多,虽然投票权占比很少,但人头数很多,他们在现场投了反对票,因此即使最后超过99%股份数的赞成,也无法获得私有化通过。因为新世界中国注册于开曼群岛,采用协议安排的方式就要遵守数人头这一规定。

而采用要约收购的方式私有化失败的例子,近期最典型的莫过于$哈尔滨电气(01133)$;公司在要约投票后公告:H股收购要约有效接纳书,相当于公告日期已发行H股总数约88.32%,低于90%,接纳条件未获达成。这个失败的原因是持有投票权的赞成股份数不足规定的9成。

从上面这两个私有化失败的典型例子可以看出,不同的私有化方式,要获得成功,需要注意不同的侧重点:

在协议安排方式中,独立股东投票至关重要,“无足轻重”的小股东也会变得“举足轻重”从而影响大局。

而在全面要约收购中,想要达到90%的收购水平,更是要得到主要股东的充分支持;毕竟作为拟私有化上市公司的要约方及其一致行动人属于非独立股东,在私有化股东大会上是没有投票权的。

最后,还有一个问题。就是那种用要约方式通过了私有化方案,但反对无效后,不想被强制收购的小股东手里的股票怎么办?那就看私有化公司的注册地的规定了。对于注册地在香港和开曼群岛的上市公司:要约方要约到超九成的股票,买方团有强制要约的权利,可以强制买下剩余的其他流通股;私有化要约成立时,没有参加要约的独立股东的股票也将被强制收购,中小股东在此过程不需做任何操作。

而对于那些注册地在中国内地的香港上市公司,由于中国公司法不允许强制收购中小股东的股票。典型的如 万达商业 当时的私有化,你坚决不接受,但是最终方案通过了。那你还是退市公司的小股东,只是无法公开交易而已,老王也不能奈你何;再说你这么喜欢隔壁的老王,就想跟他扯上点关系,尽管他不乐意,但也没办法不从哈,上有龟腚嘛。

但假如是通过协议方式获得通过的私有化,由于协议对所有股东均具约束力,即便投票反对私有化的股票也会被强制收走,控权股东将因此持有该公司100%的投票权,反对也没有用哦~抗议无效,好好享受吧!

私有化流程,归纳起来,一般都是这样的几个程序:

1)上市公司公告,宣布收到意向性私有化提议;

2)要约方提交非约束性的私有化要约,上市公司正式发布私有化公告;

3)上市公司组成独立董事委员会,聘请独立财务顾问,评估私有化要约,并向独立股东做出是否接受要约的建议。

4)发布有关私有化的综合文件(也称为通函),包括私有化股东大会投票日、法院会议举行日、要约截至日、私有化退市日期等关键的私有化预期时间表。

后面就是按部就班的来了,普通投资者其实一般都不需要做什么,也没什么费用支出。需要做的就是有空去投个票而已,然后就坐等收钱了。一般私有化的整个时间段大概4~6个月之间比较常见。

注:多数时候如果最后几天交易的价格与要约的差价在3%以内,我都是卖出省事。原因嘛,大家自己分析喽。。。

硬广:更多港股投资知识,见鄙人拙作《港股滚雪球》一书,目前应该是第4次印刷,京东、当当等各大平台、各地新华书店有售。谢谢支持!

@greatsoup 文中不当之处,还请汤兄指正。

注:转载请注明来源,否则会遭到投诉。