本文首发于VX公众号“投资滚雪球”,由杨饭的个人号 ,专注于港股和A股的投资分析,欢迎关注。

声明:其它平台转载本文不允许再次编辑内容,应全文转载,且注明出处。

未来几年,陕西煤业这个公司大概率会是一台不折不扣的印钞机,超级能赚钱;但这可能不一定代表着投资者就可以从中获得超额收益,为什么呢?

首先,看下公司最新一期的资产负债表情况,这个最能反映实际情况,简单浏览下最新财报,截至2019 年一季度末,公司债务总额496.7亿元,较2018 年底的541.4亿元下降44.7 亿;负债率下降3.24百分点至41.68%;其中有息负债166.6亿元,有息负债率仅13.98%。公司账面货币资金152.32亿元,交易性金融资产20.56 亿元,合计172.88 亿元,大于有息债务,公司成为净现金公司。

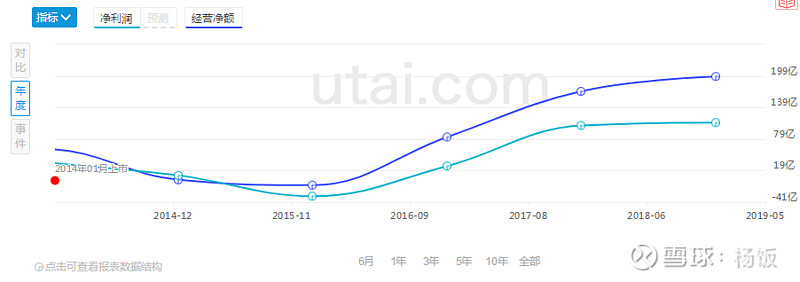

其次,在看看公司的经营现金流与净利润情况。如下图:

从2015年开始,每年的经营现金流量净额均远高于账面利润,说明这个利润的含金量是非常高的。

因此,从资产负债表与现金流来看,显然公司具备极佳的财务结构与现金流。同时19年1Q经营活动现金流同比增加67%至54 亿元,继续维持强劲流入态势。

接着再看看公司的可持续经营情况。显然我们希望公司的经营是长期的、可持续的;只有具备这种条件才是我们能够持续成为公司股东的信心来源。

我们来个抽丝剥茧、化繁为简,则可以看到陕煤的商业模式极其简单,就是挖煤、卖煤;只要卖出去的价格大于开采的成本,公司必然赚钱,反之亏损。

所以,对于陕煤而言,安身立命的基础就是资源,也就是煤炭可采储量与资源的禀赋。按照中国矿业统计标准,公司拥有煤炭地质储量161亿吨,可采储量98亿吨(足够公司50年以上的开采)。煤炭资源品质优良,呈现一高三低(高发热量、低硫、低磷、低灰)的特点;平均热值5500大卡/千克以上,符合国家重点发展的煤炭深加工产业各项要求,是优质的环保动力、冶金及化工用煤(摘自公司2018年报披露信息)。可以看出陕煤资源储备高且质量好,具备长期经营的先天条件(除非社会不用煤炭了)。

另外,陕煤所属矿区具备区域优势;从地理位置来看,陕西省相较山西、内蒙煤炭主产地,距鄂湘赣以及川渝等主要消费市场具备运距优势。随着西南市场份额逐步扩大、蒙华铁路及江陵港的建成,“沿海看神华,中部看陕煤”的产业格局逐步形成煤炭产能提升。

同时,公司的产能进一步提升,袁大滩矿和小保当一号矿核定产能分别为500万吨和800万吨,已建成。而根据年报披露,。2019年初,小保当一号矿1500万吨/年,小保当二号1300万吨/年项目核准变更申请获得国家发改委通过。小保当矿地质储量49亿吨、可采储量28亿吨。此外,陕西煤业参股34%、设计产能为500万吨/年的袁家摊煤矿有望今年上半年获得投产验收。“这些矿井的投产将使公司未来2至3年的产能增长30%左右。同时运输瓶颈消除,小保当矿区配套的靖神铁路是蒙华铁路的重要支线,南起靖边北站,与蒙华铁路接轨,北至神木西站,与红柠铁路互通,预计2019年10月与蒙华铁路同时建成,未来公司主产区陕北矿区的运输瓶颈将被打破,铁运能力将得到有效保障。

2018年,陕西煤业煤炭产量1.08亿吨,较上一年1.01亿吨增加近700万吨,增幅7%。公司人均煤炭年产量3695吨,人员工效居煤炭行业首位,煤炭生产成本仅196.46元/吨,处于煤炭行业上市公司最低水平。

具备强劲资产负债表、现金流及良好的资源禀赋条件还不够,还需要再看看行业的发展趋势,毕竟在新能源遍天飞的轰炸下,大家都觉得煤炭行业快不行了,都不用煤炭了。实际情况如何呢?

先看2份重要的行业研究文件报告,一份是《中国能源发展报告2018》及5月7日中国煤炭消费总量控制方案和政策研究项目在北京发布的《中国煤炭行业“十三五”煤控中期评估及后期展望》。从这些相对权威的文件中,大概可以窥视煤炭产业发展趋势:

1)煤炭行业仍然产能过剩的现状,总体上产能相对宽松将成为一段时期的常态;到2020年,煤炭行业总产能达45亿吨-47亿吨,产量37亿吨左右,产能利用率超过75%(2018年70.6%)。

2)煤矿数量大幅减少,产业集中度得到提高。产业布局西移,生产中心继续向晋陕蒙等地区集中。《煤控报告》预计,到2020年,三省区煤炭产量将占全国产量的68%左右。

3)控煤和煤炭消费缓慢下降是长期趋势;

4)煤炭行业的资产负债率仍高于工业企业平均资产负债率的56.6%,其负债率已从2016年的69.54%下降到2018年的66.18%。

5)产能与盈利持续向头部企业集中;

6)最近国际能源署(IEA)发表分析预测报告称,由于印度、越南和其他亚洲国家的需求增长抵消欧洲和美国的下滑,全球煤炭需求将不断攀升直到2023年,只是平均每年增长幅度仅有0.2%。

其实对于第三条而言,其实我觉得在中国富煤少气的背景下,尤其是现在先进火力发电的排放已非常低的情况下,大力推进的煤改气可能会是个陷阱(等你都改完了,然后国际气价大幅提升)

总体而言,煤炭行业的前景一般般,但是却也不必太悲观。起码可见的未来很多年,煤炭仍然是中国的主要能源。

最后,小结下陕煤的投资亮点及可能的风险。

先来提示下风险。我大概归纳了下,投资者持有陕煤,未来面对的风险可能有以下几条。

1)煤价的下行趋势及幅度,涉及到市场需求的判断;

2)存在一定的治理风险,管理层没有股份,薪酬也一般般,但却管理着一个印钞机,很考验人性,也很难保证上级为了扶危济困。。。

3)政策风险,这个投资者没人不知道吧;

4)黑天鹅事故,比如煤矿出事(虽然现在操作都很先进,事故概率大大降低)。

至于投资亮点,也可以总结好几条:

1)现金流极好而资本开支下行,具备极好的高分红条件。

2018年资本开支总额为28.75亿元。主要用于小保当煤矿项目、神渭管道项目、神南矿业陕北矿山救援基地项目、彬长矿业文家坡煤矿项目。2019年资本开支计划19.98亿元(财报预计)。基本上到今年底,主要煤矿、铁路都建设差不多了。公司一季度经营活动净现金流53.92 亿元,同比大增67%;货币资金+交易性金融资产合计173 亿元,同比增长63%,资本开支下行趋势下长期回报可以乐观些。

2)陕煤本身有一定的动力高分红,集团持股高(63.14%),改革过程中,部分甩锅给集团,如果治理好的话,用分红来解困是最佳的选择。目前分红比例大概40%(公司政策是35%),如果后续能提高到50%或者偶尔像神华那样派个特别息就爽了。

3)本身有一定的增长性;新产能的陆续进入及铁路运力的提升;周边消费地区的经济增长表现不错都能保证陕煤的优质煤资源市场有保证。

不过,现在市场认为煤炭处于夕阳行业,行业整体估值偏低,单一企业很难给予更高的估值水平。但作为优等生,估值保持在行业中上游应该是大概率可以做到的。也不能说下有保底,毕竟市场先生疯狂起来什么都可能发生,但起码从股息率角度而言,属于极佳的投资选择。

决策的核心是判断煤价的趋势,只要在目前这个价格附近,没有大的向下波动,毫无疑问陕煤将会是不折不扣的印钞机。只是,这台印钞机带给投资者的回报不宜太高。

利益申明:笔者持有陕煤适量仓位。$陕西煤业(SH601225)$ $中国神华(01088)$