华泰轻工团队 陈羽锋/倪娇娇/周鑫

核心观点

本周观点

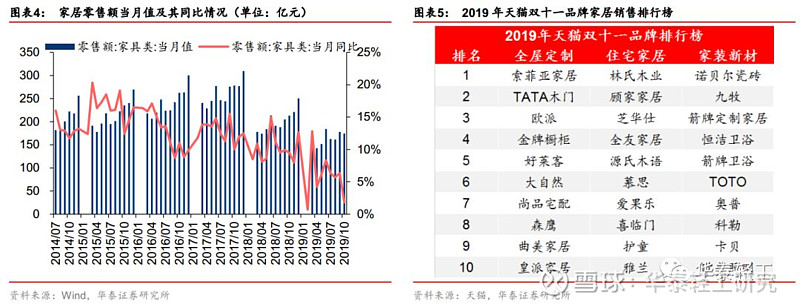

10月房屋竣工面积同比增长19.2%,环比提升幅度达14pct,商品房销售面积1-10月累计增速年内首度转正,我们认为地产竣工增速回升有望托底家居消费需求。1-10月家居零售额累计同比增长5.4%,较前三季度下滑0.4pct,增速放缓或与双十一等促销活动分散客流有关;从双十一数据看,据天猫数据,索菲亚、欧派家居、顾家家居、喜临门等仍位居天猫家居销售前列,销售额较去年均有增长,有望为Q4收入增长奠定良好基础。

子行业观点

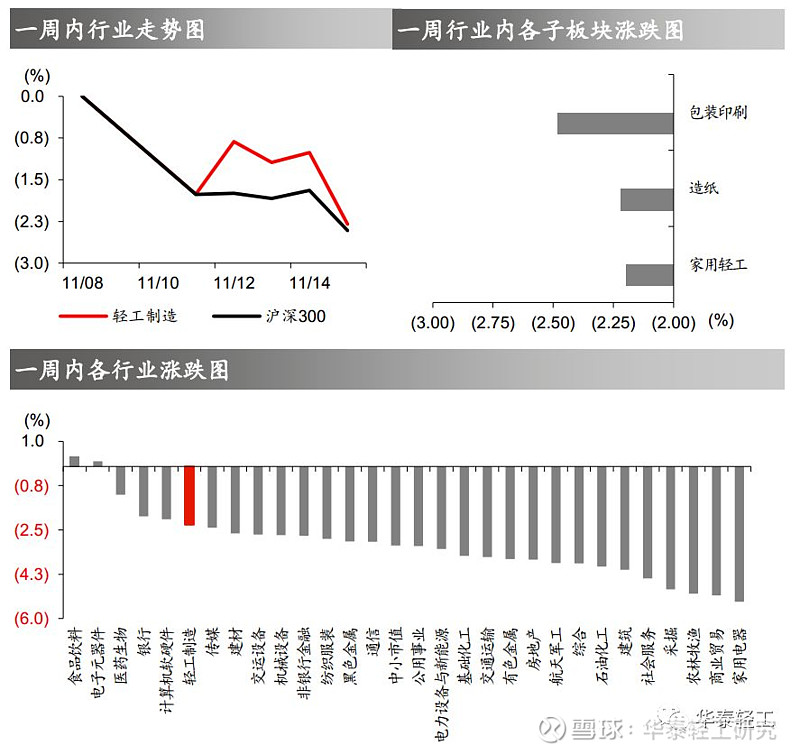

低基数效应叠加地产竣工加速,我们预计家居收入增速有望环比改善;结构性看工程渠道业务有望成为2019年最为受益的地产后周期板块,家居重点推荐顾家家居、欧派家居、帝欧家居,建议关注江山欧派、喜临门。包装行业受益原材料价格中枢下移,景气度有望延续,重点推荐裕同科技、劲嘉股份。造纸三季度文化纸提价顺畅利于企业盈利修复,建议关注太阳纸业、山鹰纸业。消费轻工重点推荐晨光文具、齐心集团。

重点公司及动态

太阳纸业:公司限制性股票激励计划(2017—2019)股票回购价格由4.55元/股调整为4.45元/股。

风险提示:地产销售低于预期,环保执行不及预期。

地产竣工持续回暖支撑家居需求,家居零售额增速放缓或受双十一影响

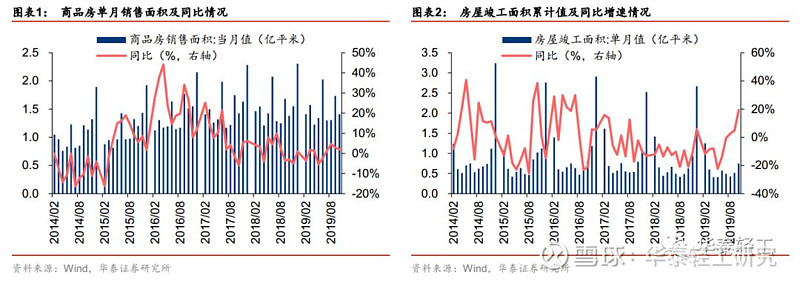

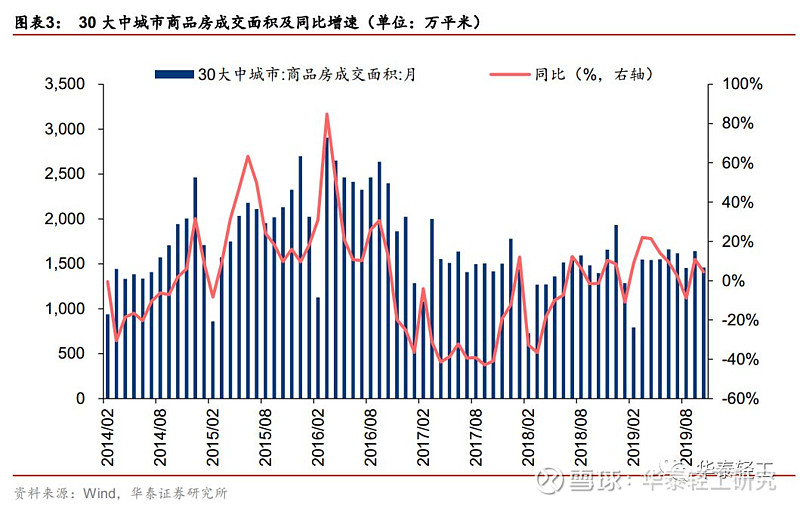

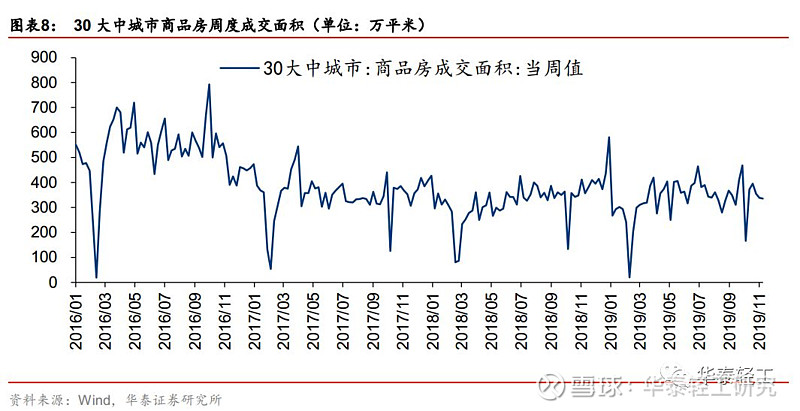

地产竣工面积增速连续五个月修复,单月同比增速大幅回升。10月商品房单月销售面积1.41亿平米,同比增长1.9%,增速较9月略有回落但仍维持了正增长,1~10月累计同比增幅为0.1%,年内首度回正。10月单月房屋竣工面积0.75亿平米,同比增长19.2%,增速环比提升幅度达14.4pct。从商品房成交看,10月30大中城市商品房成交面积1459万平米,同比增长4%,增速环比有所放缓。我们认为前期地产新开工-竣工缺口逐步开始修复,地产竣工数据大幅改善有望托底家居消费需求。

家居零售额同比增速放缓或受双十一大促影响。家居1-10月零售额累计同比增长5.4%,较前三季度下滑0.4pct,增速放缓或与双十一等促销活动分散客流有关。从双十一数据看,据天猫数据,全屋定制品类排行榜前三名品牌与去年相同,其中索菲亚双十一天猫销售额达到8.6亿元,TATA木门成交额约8.4亿元,欧派家居成交额破7亿元,较去年均有增长;住宅家居中林氏木业依旧维持领先地位,顾家家居、敏华控股(芝华仕)、喜临门等上市公司销售表现仍然较好。我们认为竣工交房回暖有望对家居消费需求形成支撑,四季度在低基数与交房回暖催化下家居零售增速有望延续回升态势,推荐从两条主线优选个股:1)关注多元化渠道布局延伸流量入口、综合优势强劲的龙头,建议关注欧派家居、顾家家居;2)把握精装快速放量带来的结构性机遇,建议关注工装优势显著的相关个股,建议关注帝欧家居;同时建议关注基本面持续改善的软体家居标的喜临门。

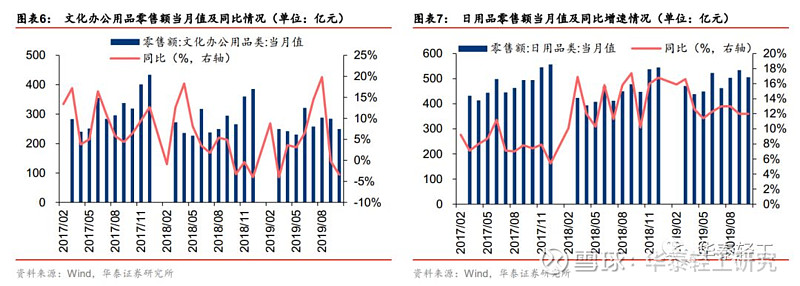

文化办公用品增速回落,日用品需求刚性凸显。文化办公用品1-10月零售额累计同比增长5.4%,增速环比下滑1.0pct,我们判断增速回落与8-9月开学季促使文化用品提前消费有关;办公文具层面,晨光科力普、齐心集团办公集采业务前三季度收入延续高增长,进一步验证阳光采购政策推动下办公集采领域发展机会,建议关注大办公业务快速发展的文具龙头。消费偏刚性的日用品类10月社零同比增长12%,增速表现平稳,建议关注需求稳健、原材料成本下行释放盈利空间的生活用纸行业。

行业数据跟踪

地产周度数据观察:2019年11月4日至11月10日,全国30大中城市当周商品房成交面积为336万平米,环比下跌1%。

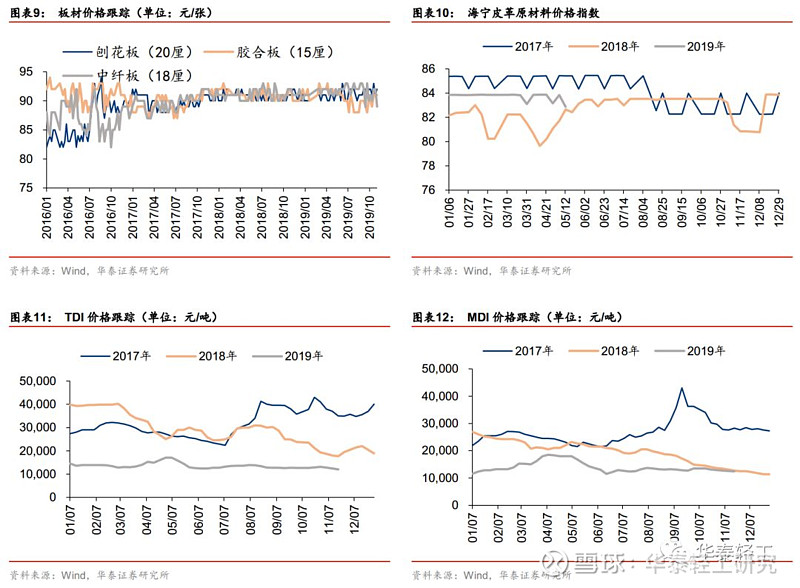

家居原材料价格方面,各类板材价格维持稳定,上周刨花板(20厘)、胶合板(15厘)、中纤板(18厘)价格分别为91、92、93元/张,环比分别变动-1.1%/+1.1%/+4.5%。海绵主要原材料TDI现货、MDI(PM200)现货上周均价为12050元/吨,12450元/吨,环比分别变动-3%/-1%。

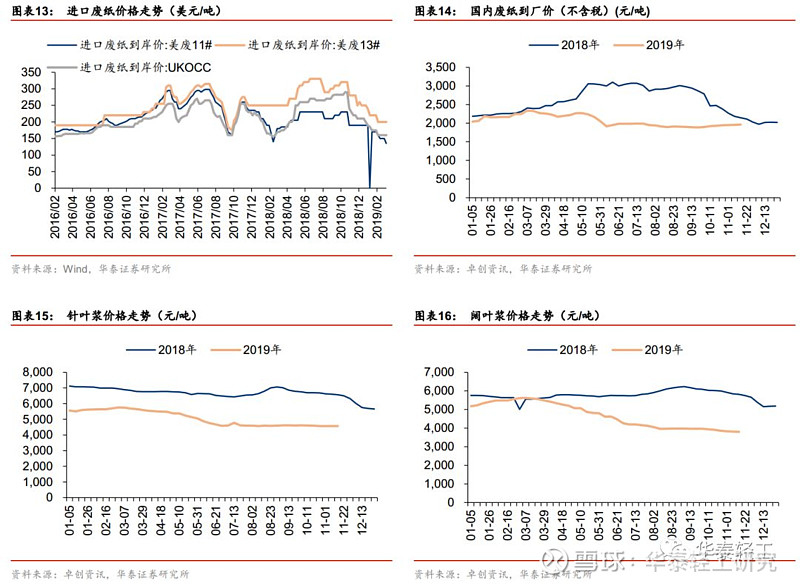

造纸原材料价格:据卓创资讯,双十一消费后成品纸刚性需求平稳,大型纸厂采购兴趣积极,维护废纸价格坚挺运行,国废黄板纸上周均价为1965元/吨,环比上涨0.46%,同比下跌8.65%。纸浆方面,各浆种价格窄幅波动,上周进口针叶浆周均价4568元/吨,环比上涨0.08%,同比下降30.55%;进口阔叶浆周均价3795元/吨,环比下降0.20%,同比下降34.66%;进口本色浆周均价4352元/吨,环比下降0.03%,同比下降36.66%;进口化机浆周均价3793元/吨,环比上升0.47%,同比下降21.48%。

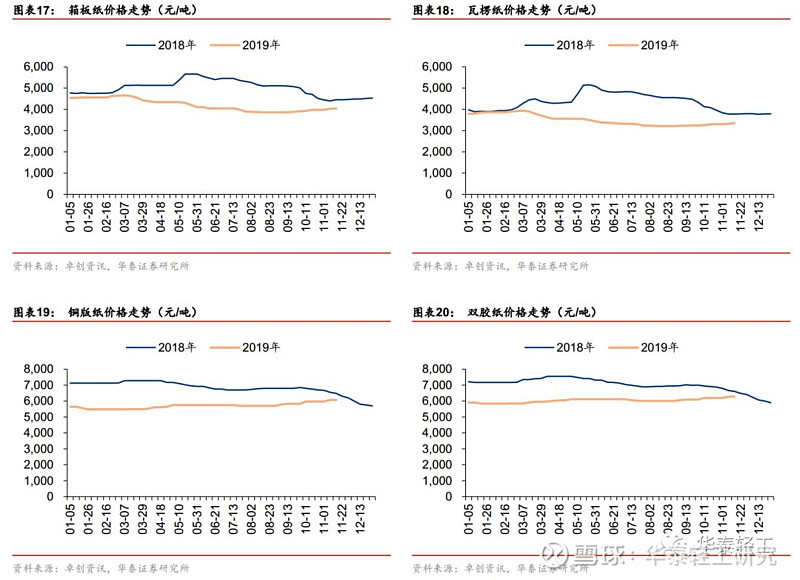

成品纸价格:据卓创资讯,纸厂下游订单持续跟进,阶段性供应偏紧背景下拉涨心态较强,箱板纸上周全国均价4040元/吨,环比上涨0.32%,同比下滑8.78%;瓦楞纸上周全国均价3353元/吨,环比上涨0.90%,同比下滑11.06%。文化纸方面,企业库存水平不高,订单相对平稳,铜版纸上周均价为6075元/吨,环比持平,较去年同期下降6.18%;双胶纸均价为6275元/吨,环比持平,较去年同期下降5.04%。

深度报告合集

【年度及中期策略】

【2019年轻工行业中期策略】精选稳健增长和景气改善品种 20190513

【2019年轻工行业年度策略】优选龙头,静待政策风来 20181120

【2018年轻工行业中期策略】坚守龙头,精选预期差 20180527

【2018年轻工行业年度策略】业绩为王,首选龙头 20171130

【2017年轻工行业中期策略】山穷水复疑无路,柳暗花明又一春 20170619

【财报综述】

【轻工行业2019年中报综述】增长旅游放缓,企业分化加剧 20190901

【轻工行业18年年报/19Q1季报综述】家居结构性分化,包装景气延续20190505

【2018年轻工行业三季报综述】家居造纸增长放缓,包装盈利有望企稳 20181102

【2018年轻工行业中报综述】行业分化加剧,龙头强者恒强 20180902

【轻工行业17年年报/18年一季报综述】行业稳步增长,龙头业绩亮眼 20180503

【轻工行业16年年报/17年一季报综述】一季报开门红,龙头成长性持续 20170510

【海外龙头成长复盘系列专题研究】

【海外龙头成长复盘系列之家得宝】精准定位市场需求, 渠道发力铸造龙头

【国际比较系列专题研究】

【国际比较系列之床垫篇】渠道、技术齐发力,品牌企业显实力

【国际比较系列之沙发篇】竞争格局分散,品牌崛起看好龙头

【国际比较系列之橱柜篇】观他山兴衰成败,看我国龙头崛起

【国际比较系列之卫浴篇】整装风起,龙头受益

【国际比较系列之造纸篇】落后产能加速淘汰,看好造纸龙头

【家居板块专题研究】

【掘金轻工Alpha系列】靠内功提份额, 深耕整装和大家居20190724

【我们如何看软体家居】把握地产结构性机遇,看好软体发展前景 20180919

【家居方法论之财务、估值选股框架】制造为纲,营运为锚 20180425

【家居产业系列研究(十一)】从家电行业看家居集中度提升路径 20180418

【家居产业系列研究(十)】新零售风口,再看家居渠道融合 20180323

【家居产业系列研究(九)】精装业务放量,行业洗牌加速 20180309

【家居产业系列研究(八)】敢问路在何方:大家居模式漫谈 20171114

【家居产业系列研究(七)】木门行业升级整装待发 20170308

【家居产业系列研究(四)】木地板行业平稳发展中寻找新机遇 20160927

【家居产业系列研究(三)】木材、涂料、实木定制 20160818

【家居产业系列研究(二)】七夕除了玫瑰,你也许还需要一张床垫 20160808

【家居产业系列研究(一)】当我们谈论人造板时,我们在谈论什么 20160808

【包装&造纸板块专题研究】

当前时点我们如何看包装:边际改善,静待反弹

涨价窗口再至,造纸板块存反弹机会 20180416

博弈业绩兑现的估值修复行情 20180102

以史为鉴:涨价延续,板块仍有空间 20170926

【个股深度研究】

【喜临门】战略转向精耕细作,自主品牌表现亮眼20191024

【齐心集团】受益阳光集采政策,办公业务快速增长 20190711

【永艺股份】A股椅业第一股,内外销双轮驱动 20190403

【合兴包装】盈利显弹性,制造+服务双发力 20190325

【好太太】晾晒行业龙头,“智能+”引领转型 20181229

【欧派家居】弄潮大家居时代,尽显龙头本色 20181226

【志邦家居】进军全屋定制,新品类蓄势待发 20181226

【我乐家居】全屋定制快速发展,产能扩张破除瓶颈 20181226

【金牌厨柜】品类渠道齐发力,铸造橱柜金牌 20181226

【晨光文具】“一体两翼”护航,迈向文创巨头 20181226

【帝欧家居】工装放量,谁最受益?20180701

【美克家居】转型成效显现,家居龙头王者归来 20180604

【尚品宅配】全屋时代,尚品领衔 20180308

【帝王洁具】欧神诺纳入版图,工装有望放量 20180126

【喜临门】为什么看好喜临门?20170809

【梦百合】出口稳健增长,内销逐渐发力 20170309

【太阳纸业】产能延续扩张,打开成长空间 20180330

【晨鸣纸业】吨毛利创新高,看好盈利可持续性 20180330

【博汇纸业】龙头限产保价,盈利扩张延续 20180330

【华泰股份】造纸化工周期共振,高增长持续 20180330

【中顺洁柔】多点开花,迈向新纪元 20180208

【裕同科技】纸包装龙头,与优质客户同腾飞 20170419

团队介绍团队介绍

免责申明

本报告仅供华泰证券股份有限公司(以下简称“本公司”)客户使用。本公司不因接收人收到本报告而视其为客户。

本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。同时,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当

充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。

本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本公司的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“华泰证券研究所”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权力。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。

全资子公司华泰金融控股(香港)有限公司具有香港证监会核准的“就证券提供意见”业务资格,经营许可证编号为:AOK809

©版权所有2019年华泰证券股份有限公司