宇宙行年报点评

事件:3 月 27 日,工商银行发布 2023 年年报。23 年累计实现营收 8431 亿元, YoY-3.7%;归母净利润3640亿元,YoY+0.8%;不良率1.36%,拨备覆盖率214%。

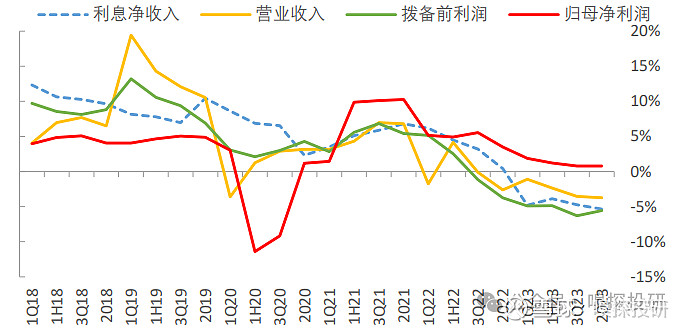

归母净利润同比正增。营收同比下降3.7%可能是由于多种因素导致的,我认为主要是市场竞争加剧、经济环境不佳、客户需求变化等。这个降幅相比前三季度有所扩大;尽管工商银行的营收同比下降,但由于资产减值损失计提放缓的积极影响,其归母净利润仍然实现了同比增长。这显示出工商银行在风险管理、成本控制等方面可能有一定的优势,能够在一定程度上抵御市场压力和风险挑战。

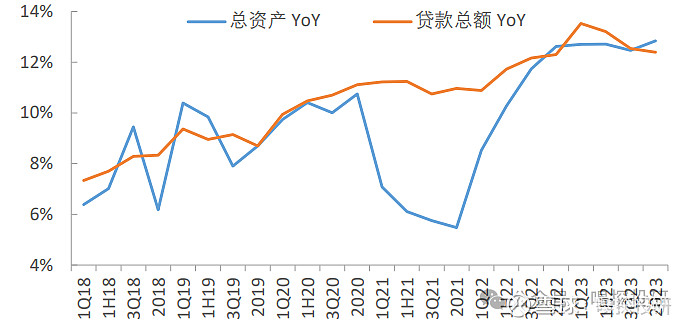

规模稳步高扩张,积极助力实体。工商银行在2023年的总资产和贷款总额都实现了同比增长,分别为12.8%和12.4%。与2023年第三季度末相比,总资产的增速上升了0.4个百分点,而贷款总额的增速则略微下降了0.1个百分点。这表明工商银行在2023年持续加大了对实体经济的资金供给,并且在各个季度都保持了较高的资产规模扩张速度;工商银行在2023年末的制造业、战略新兴产业和普惠小微贷款余额都实现了显著的同比增长,分别为27.3%、54.1%和43.7%。这表明工商银行在支持实体经济、特别是制造业和战略新兴产业方面做出了积极贡献,同时也加大了对普惠小微企业的支持力度。2024年工商银行在普惠小微业务方面有望获得更大的发展空间,因为央行普惠小微认定标准将放宽。此外,工作报告中提出的“拟连续几年发行超长期特别国债”有望带动基建等领域的配套信贷需求,从而进一步促进大行信贷投放的增长。这将为工商银行等大行提供更多的信贷投放机会和市场空间。

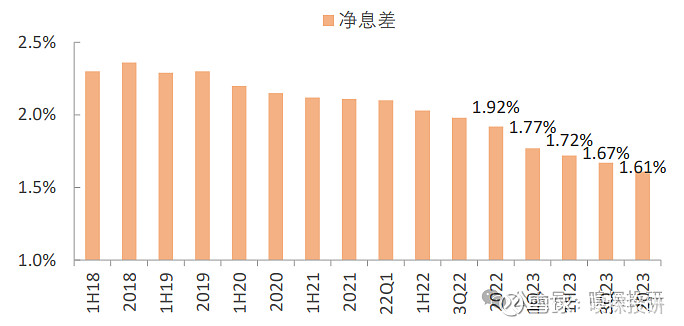

息差仍承压,存款成本有所下行。工商银行在2023年末的净息差为1.61%,相比2023年三季度末下降了6个基点。这一变化主要是由于资产端和负债端的共同作用,从资产端来看,2023年末的贷款收益率为3.81%,相比2023年上半年末下降了14个基点,这预示着新发贷款的定价仍可能面临下行压力,而且存量按揭利率的调整以及地方政府债务的处理也可能对净息差产生负面影响,工商银行在资产端可能面临一定的收益压力;从负债端来看,2023年的存款成本率为1.89%,相比2023年上半年末下降了1个基点。然而,存款的定期化趋势仍在继续,这意味着工商银行需要关注负债端结构的调整情况,以维持息差的稳定。虽然存款挂牌利率的下调有望在2024年逐步显现其利好效果,但这并不能完全解决负债端的问题。

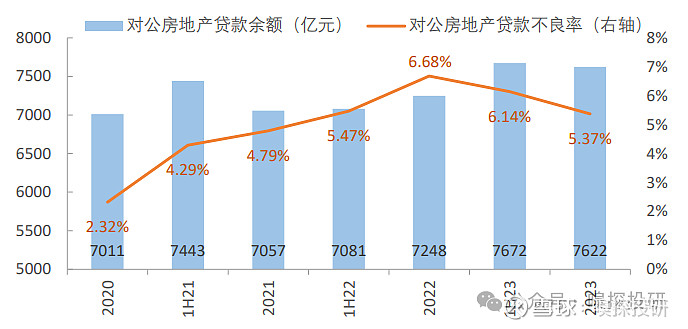

资产质量保持平稳。工商银行在2023年末的不良率为1.36%,与2023年三季度末持平,显示出该行在风险管理方面维持了相对稳定的水平。从重点领域来看,对公房地产贷款的不良率为5.37%,虽然相比2022年末的6.68%有所下降,但仍处于较高水平。这可能是由于房地产市场调整、政策变化等多种因素导致的。不过,考虑到对公房地产贷款增量较少,可能正在加大相关不良暴露以处置存量风险;另一方面,地方政府化债的问题也对银行的资产质量产生了一定的影响。然而,由于“以时间换空间”的思路较为明确,这可能意味着地方政府正在采取措施逐步解决债务问题,从而避免了对银行资产质量产生较大的波动。此外,2023年末工商银行的拨备覆盖率为214%,拨贷比为2.90%,这也表明工商银行在风险管理和准备方面做得相对较好,风险抵补能力较强。

更多优质内容:嗅探投研