前言:

1、本文分析主要依据公司上市以来财报,及相关媒体公开信息。

一、公司基本面情况

1、有望呈现 ‘量价齐升,成本下降’ 格局。

销量:

涉及到产能,洗煤能力,及运能。

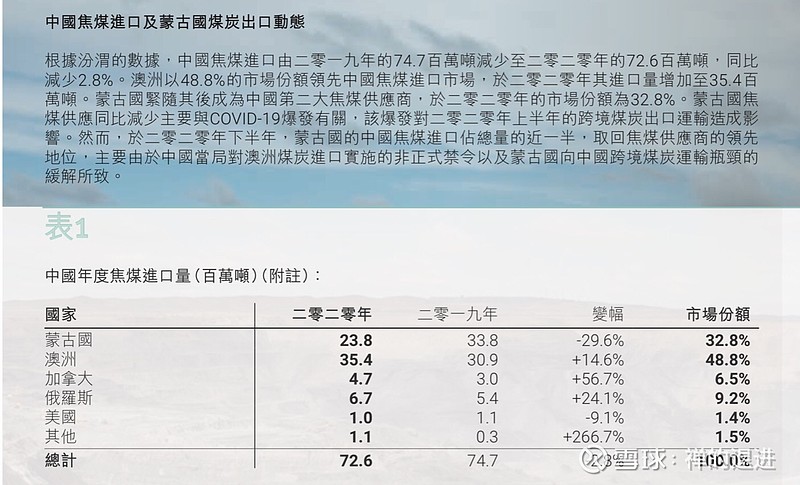

如果说个人结论的话,以现有近50%左右洗煤率,销量可增加至每年700万吨左右,绝大部分为硬焦煤 (以正常年份2019年为例,年度售出5.1百萬噸煤炭產品。分别为4.0 百萬噸硬焦煤、0.6百萬噸半軟焦煤及0.5百萬噸動力煤)

有利于蒙焦销量提高的几大变化因素:

一是地缘政治影响,中澳对抗升级。目前我国已经全面停止从澳大利亚进口煤炭,而原来我国自澳州进口焦煤排名第一、占近50%份额。而据20年财报,去年下半年自蒙古国的进口已超过澳州。

二是中蒙运煤铁路有望在2022年内开通。这不仅有利于运煤能力的大幅提升从而提高销量,同时据财报每吨有望下降15美元的成本。

三是蒙古国新的政治格局已形成,过去十多年党争不断的情况有望大幅改善,加快与中国合作、甚至融入中国经济体的发展非常有潜力。

(摘自蒙焦财报)

价格(焦煤连续(JMO))

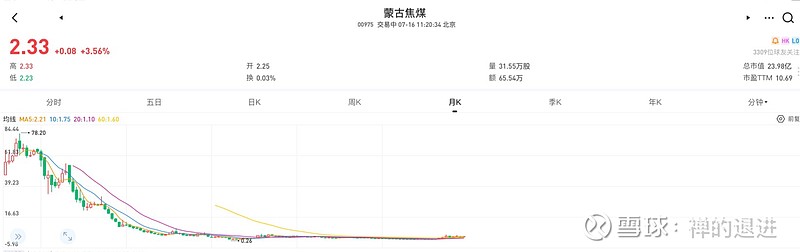

股价历史走势

通读10年来公司财报,再对比上面焦煤连续曲线,清晰的画面可随时间轴徐徐展开:蒙焦当年为何要IPO、为何要发高息美元债、又为何差点被现金流憋死股价差点归零、又为何能幸运的起死为生,甚至于现在为何可能正走向辉煌。

典型的商业教科书式的案例!

焦煤价格未来走势?

依旧是前年分析紫金时的态度:影响因素太多了,谁知道呢?!

比如中远,实话实说,去年完全没想到集运价格会涨到现在让人瞠目结舌完全晕掉的程度?!如果谁说自己早知如此,毫无疑问,你遇到了骗子。

尽管如此,但从大的方面讲,碳中和高大上潮流之下似乎各国对挖煤这事唯恐避之不及。同时主焦煤,在整个地球上,从储量的角度都是非常稀缺的。但美国啥的又要大搞基建、各国疫情后也都想着刺激经济复苏、印度等新兴国家未来基建又需求极大,而中国的粗钢生产量未见下降去年还是高单位数的增长,但目前开采焦煤矿山基本上还是那么些(山东相关矿山还要关闭),因此焦煤价格维持高位甚至大幅上涨的可能性是完全存在的。

可能出现类似去年以来集运价格类似的疯狂上涨?谁知道呢?!

相关文章推荐:

半夏投资李蓓:巜焦煤 新一轮10年大牛市开启》网页链接

盈利估计

仅以目前焦煤价格、成本变化(铁路运输开通),及正常年份下达700万吨销量的话,对比2019年财报,未来年利润有望达5亿美元以上(当然,前提是整年疫情受控,公司可正常运作)。

若论今年,由于疫情继续负面影响销量。若维持去年销量、目前价格水平下估计利润在2亿美元水平。同时,由于经营现金流较去年有超2个多亿美元的增长,可极大的增强还债能力。

一个逐步发展、可能逐步兑现的故事!

2、安全性

这涉及到矿山资源质量,股东背景,负债率等方面。

首先要看资产质量,对于矿业公司更是如此。港股曾出现好几个臭名昭著的案例,不得不防啊!

那蒙焦的资产(资源)质量如何?

从年报上披露的储量、质量上看当然是很不错的。可信吗?

从使用JORC规则,从股东背景,年报连续性,客户质量等方面看肯定应不是老千公司吧。

另一个影响公司安全的,是其不低的有息负债,这个差点把公司憋死,如果中国供给侧改革再晚几年的话。

一直认为:高负债,本身不是问题,问题在于由此形成的资产质量如何。

当然,这跟周期强相关!

周期向上时,赚死,人生美好啊;周期向下时,亏死,人生不值啊!

以目前焦煤价格,仅维持19年销量的话,应付2024年到期的4·4亿美元债很轻松。

人生美好啊!

定增以引进战略投资者,比如引进中国神华,可以解决上面两个市场忧虑吗?

很大程度上可以!

以神华的行业地位和专业水平,神华的岀价可以说锚定了其资源价值。至于定增募资,当然可以大幅改善其现金流情况、增強还债能力。另外,公司如果想乘焦煤上升周期在未来几年加大开采量及洗煤能力,目前的现金流能应付对应的资本开支吗?‘未雨而绸缪’,现在对双方可能都是好时机 。

相关背景资料:蒙焦与中国神华订立合营协议

於二零二一年四月九日,蒙古焦煤全資附屬公司Energy Resources LLC(「ER」)與獨立第三方及本集團最大客戶之一CHN Energy Coal Coking Co., Ltd(「CECC」,前稱「Shenhua Inner Mongolia Coal and Coking Co., L t d 」)訂 立 合 營 協 議(「合 營 協 議 」)。ER及CECC將分別持有合營公司全部股權的10%及90%。合營公司的註冊資本將 為人民幣500,000,000元,將由ER及CECC於合營公司成立一年內按其各自於合營 公司持有之股權比例出資。本集團認為合營公司將支持其改善物流基礎建設的措施,提供進入中國鐵路網絡 的途徑,從而接觸中國及其他國家的客戶。通過戰略合作最大程度地提升運輸及 物流的效率,本集團將能夠進一步拓展與其現有終端用戶群的長期關係,且進一 步多元化其收益來源。

(摘自蒙古焦煤公司相关公告)

二、蒙古国政局变化与中蒙关系

蒙古国虽然是邻居,实际上对之知之甚少!

花了很多时间收集相关信息。但仅是个人理解简述,难免有偏颇之处。

20世纪初,蒙古国开始自中国分裂,沙俄、苏联对其影响至深;

苏联时期,蒙古国几乎完全倒向苏联,成为苏联的矿山,苏联也帮助了蒙古国的工业发展。

苏联解体,从茫然无措,到所谓民主化进程(统治阶层还是那些人)

1990年9月至1997年6月任蒙古总统,成为蒙古共产政权解体后首位领导人。首位总统1991年9月宣布退出蒙古人民革命党,加入蒙古社会民主党。

东欧巨变后,蒙古爆发民主革命,并于1992年颁布了一个实行多党制的新宪法:开始向市场经济过渡。

至2016年,共有22个政党。主要有:

蒙古人民党。1921年3月1日成立(跟我伟大光荣万岁的党同年,但成绩就……),1997年2月该党召开的二十二大确定党的性质为“民族民主主义性质的中左翼政党”。理论基础为“民主社会主义思想”。党员约16万名。

民主党。2000年12月6日由蒙古民族民主党、社会民主党、民主复兴党、宗教民主党和民主党合并而成。党员约14万。该党深受美欧西方势力影响。

个人理解:过去十多年的蒙古国的政局对经济负面影响不小。

蒙古国是总统制与议会制的混合体。形象点说,即有川建国又有铁娘子,大家可以脑构下那个画面。所以政局动荡,政党争斗不断。

有个案例:神华集团领头的国际竞标联合体曾在2011年和2014年两次中标获得世界上最大TT煤矿的开发权,但均因蒙古国内政治原因而搁浅。

但2020年以来的政局变化有望让此问题得以大幅改善。

2020年6月25日,第8届蒙古国国家大呼拉尔(议会)选举结果, 蒙古人民党获76个席位的62席。随后修法,规定岀任过总统的不再有再次竞选资格,总统任期也由4年延长到了6年。

2021年6月10日,近蒙古国两任总理的总统候选人蒙古国人民党主席乌赫那·呼日勒苏赫胜岀,改变了过去十二年三届总统皆由民主党人士岀任的历史。人民党侯选人呼日勒此次得票率为67.76%,而民主党仅不到6%。

有意思的是,呼总被西方称之为蒙古国的普京。这意味着什么?

蒙古国总统、议会及总理己全部由蒙古国人民党掌控。这在很大程度上会改变过去党争不断,政府政策连续性、可信度不足的顽症,对吸引国际投资者、大力发展经济有利。

更罕见,在我看来更具明显信号意义的是2021年6月19日,蒙古国TV2电视台制作的纪录片《中国的发展之路》在该台首播,引起热烈反响,并继续在其他媒体播出。

纪录片以高速公路、高铁、5G和脱贫为主线,通过对蒙古相关行业代表人物的深度访谈,结合大量数据及影像资料的前后对比,详细介绍了中国共产党成立以来,特别是党的十八大以来,中国在道路基础设施建设、科技创新、民生改善、推动构建人类命运共同体等方面取得的巨大成就,全方位呈现出中国“新时代有新变化”的宏观面貌,展示出中国共产党建党百年来带领中国人民走过的艰辛而伟大的历程!

新任总统,政治强人呼日勒当选后口号:’’让我们工作起来‘’。

蒙古国近些年经济不振,人民生活困苦,相比于解决人民基本生活需求,现在谈民主自由过于奢侈了。中国发展之路的榜样就在眼前,相信发展经济将成为蒙古国未来几十年的主旨任务!

如何发展?发展比较优势!蒙古国最主要的优势就是矿产能源资源丰富,但资本及相关开发技术不足。而中国对蒙古国资源需求极大,特别是在地缘政治博弈的大格局下。可以想见,中国对来自陆路运输来的俄蒙能源需求,将至少部分取代来自海路的澳洲等能源。

回到对蒙焦的影响。

近期的,中蒙间运煤铁路明年有望开通,取代部分澳洲供应,大幅增加至中国出口量将是首要任务。在焦煤价格大幅上涨的当下,更显机遇难得!

中长期的,蒙古国政局有望稳定、中蒙两国关系有望向好发展。公司应且可能会主动拥抱中国伙伴,比如中国神华。蒙焦已与神华有业务合作,且建立了合资公司,但仍有深化空间,比如引进神华做为其战略投资者。这对稳定公司岀口,降低负债率,降低资金成本,提高公司相关技术及声誉会有极大作用。更为重要的是,公司将更有能力财力竞标新的矿山资源,比如塔班陶勒盖煤矿的。塔班陶勒盖煤矿可是位于蒙古国南部南戈壁省境内的一处世界最大煤矿,储量预计为60亿吨,约有40%是高焦油煤,价值超过3000亿美元。

背景资料:

在此之前,中国神华集团领头的国际竞标联合体曾在2011年和2014年两次中标获得开发权,但均因蒙古国内政治原因而搁浅。

2014年,在香港上市的蒙古焦煤(MMC)与中国神华集团和日本住友商事组成的财团曾成功中标,携手开发TT矿。不过因民族主义议员对该交易怀有敌意,交易在大呼拉尔遭到阻挠。

巜经济崩盘的蒙古要重启世界最大煤矿 中国神华曾两次中标均搁浅》网页链接

大势所趋之下,发生些什么不足为奇吧!

结论:

1、未来二、三年,看’量价齐升、成本下降‘ 逻辑。有望经营现金流大增、负债大降,利润爆发,开始分红。这个逻辑实现利润当然大增,给个10倍估值不算夸张。

疫情无情,该死;但事物都有另一面,目前蒙焦股价因此被无情压制住,给了投资者从容进入的机会。

2、中远期,公司格局可能大扩。有望获取世界最大TT煤矿的部分储量,更大空间可以期待吧!

风险:

如你所知,风险无处不在又无时不在。运气总是需要的。

孤独的孩子,你是造物的恩宠!$蒙古焦煤(00975)$